軍用ベトロニクス市場

軍事ベトロニクス市場規模、シェア、成長および業界分析、システム別(通信およびナビゲーションシステム、コマンド、コントロール、通信およびコンピュータ(C4)システム、武器制御システム、電力および制御システム、ディスプレイおよびインターフェースシステム)、プラットフォーム別、エンドユーザー別、および地域分析、 2025-2032

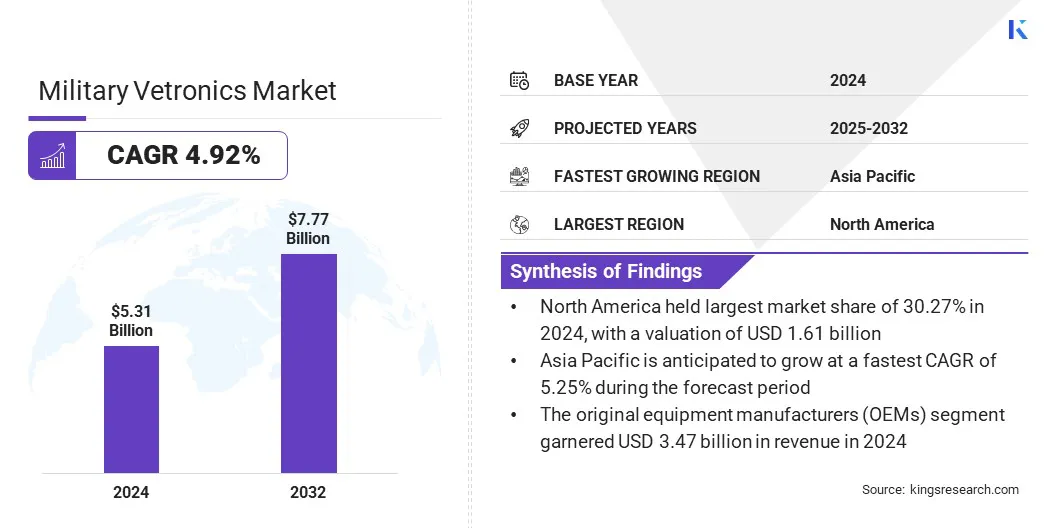

ページ: 180 | 基準年: 2024 | リリース: 2025年10月 | 著者: Versha V. | 最終更新: 2025年10月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年10月 | 著者: Versha V. | 最終更新: 2025年10月

軍用ベトロニクスは、軍用車両の性能、安全性、状況認識を強化するために設計された統合電子システムで構成されています。これには、運用効率とミッション効率をサポートするセンサー、通信モジュール、制御ユニット、ディスプレイ技術が含まれます。

アプリケーションは、リアルタイムの戦場データ共有、指揮統制、ナビゲーション、監視をカバーし、調整された作戦と戦略的優位性を確保します。国防軍はこれらのシステムを装甲車両、戦車、戦闘支援車両、無人地上車両に導入し、戦闘準備、車両の機能、乗組員の保護を向上させています。

世界の軍用ベトロニクス市場規模は2024年に53億2,000万米ドルと評価され、2025年の55億5,000万米ドルから2032年までに77億7,000万米ドルに成長すると予測されており、予測期間中に4.92%のCAGRを示しています。

この成長は、軍事作戦における状況認識、車両の性能、乗組員の安全を強化するための高度な電子システムに対する需要の高まりによるものです。統合センサー、通信モジュール、制御ユニットの採用拡大により、リアルタイムのデータ共有、指揮統制、戦場管理が可能になり、市場の拡大を推進しています。

軍用ベトロニクス市場で事業を展開している主要企業には、ボーイング、ロッキード・マーチン社、ゼネラル・ダイナミクス社、エルビット・システムズ社、ラインメタル社、サーブ社、BAE システムズ社、カーチス・ライト社、サフラン SA、タレス社、オシュコシュ・ディフェンス社、LLC、TE Connectivity、コリンズ・エアロスペース社、ノースロップ・グラマン社、RTX などがあります。

防衛機関が近代化、運用効率、戦略的即応性を重視するようになったことで、軍用ベトロニクスの装甲車両、戦車、戦闘支援車両、無人地上車両への統合が推進されています。さらに、ソリューションプロバイダーによる継続的な技術進歩と、防衛調達の取り組みや近代化プログラムにより、市場の成長が加速しています。

世界的な防衛費の増加

軍用ベトロニクス市場の成長は、世界的な防衛支出の増加と政府の軍隊の近代化への注力によって促進されています。これらのシステムは、高度なセンサー、通信モジュール、ナビゲーション ツール、制御ユニットを統合し、車両のパフォーマンス、状況認識、乗組員の安全性を強化します。

防衛機関は、運用効率、戦場管理、任務の有効性を向上させるために、これらのソリューションをますます導入しています。国連によると、世界の軍事支出は2024年に過去最高に達し、支出額は2.7兆米ドルを超えました。この増加は、世界中で防衛能力の重要性が高まっていることを裏付けています。

複雑なシステム統合

複雑なシステム統合は、軍用ベトロニクス市場の成長にとって大きな障壁となります。現代の戦闘車両は、センサー、通信ユニット、ナビゲーション モジュール、制御システムをシームレスに調整する必要があり、これらはさまざまなサプライヤーによって開発され、さまざまな技術標準に基づいています。

これらのサブシステムを統合するには、カスタム エンジニアリング、厳密なテスト、専門知識が必要であり、開発スケジュールが延長され、全体的なコストが増加します。

最新の電子機器のサポートが組み込まれていない古い軍用車両では、古いプラットフォームに高度な電子機器を後付けするには大幅な改造が必要になるため、さらなる課題が生じます。複雑な統合を管理できる熟練したエンジニアや技術者の不足により、大規模な導入はさらに複雑になります。

これらの課題に対処するために、防衛機関や請負業者は、標準化されたアーキテクチャ、モジュール設計、高度なシミュレーション ツールをますます採用しています。これらのアプローチは、互換性を向上させ、統合リスクを軽減し、多様な車両群にわたる高度なベトロニクス ソリューションの展開を加速することを目的としています。

モジュラーおよびオープン システム アーキテクチャの採用

軍用ベトロニクス市場では、柔軟で相互運用可能、アップグレード可能な電子システムの必要性により、モジュラーおよびオープン システム アーキテクチャへの大きな移行が起こっています。

このアプローチにより、センサー、通信モジュール、ナビゲーション ツール、制御ユニットのシームレスな統合が可能になり、互換性の問題が軽減され、より迅速なテクノロジーのアップデートがサポートされます。これらのアーキテクチャは、近代化とライフサイクルの延長が重要である多様な車両群を管理する防衛機関にとって特に価値があります。

アップグレードを簡素化し、システムの相互運用性を強化し、高度な機能の展開を加速するために、組織はモジュール型設計を導入するケースが増えています。標準化されたオープンなアーキテクチャにより、開発の複雑さが軽減され、コストが削減され、新しいテクノロジーを迅速に組み込むことが可能になります。

|

セグメンテーション |

詳細 |

|

システム別 |

通信およびナビゲーション システム、コマンド、コントロール、通信およびコンピュータ (C4) システム、兵器制御システム、電力および制御システム、ディスプレイおよびインターフェース システム、車両保護システム、その他 |

|

プラットフォーム別 |

主力戦車 (MBT)、軽装甲車両 (LAV)、歩兵戦闘車両 (IFV)、装甲兵員輸送車 (APC)、耐地雷待ち伏せ防御車両 (MRAP)、無人地上車両 (UGV)、水陸両用車両、兵站および支援車両、その他 |

|

エンドユーザー別 |

OEM (相手先ブランド供給) およびアフターマーケット |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の軍用ベトロニクス市場シェアは、2024 年に 30.27% となり、その価値は 16 億 1,000 万米ドルに達しました。この優位性は、多額の防衛予算、進行中の近代化プログラム、高度な製造および研究開発能力の存在によって強化されています。

この地域は、センサー、通信モジュール、指揮制御システムなどの最先端のベトロニクス技術の統合の恩恵を受けており、運用の即応性と車両の性能が向上しています。

政府の支援政策、防衛機関と請負業者との協力、自律型およびネットワーク化された戦場ソリューションへの継続的な投資が市場の成長をさらに推進しています。

アジア太平洋地域の軍用ベトロニクス産業は、予測期間中に 5.25% の CAGR で成長すると予想されています。この成長は、車両近代化プログラムへの政府防衛機関と国内防衛メーカーによる投資の増加と、アジア太平洋地域全体での現地防衛生産能力の拡大によって促進されています。

無人地上車両、自律プラットフォーム、統合戦場管理ソリューションへの注目が高まっているため、高度なベトロニクス システムに対する強い需要が高まっています。最先端のセンサー、安全な通信ネットワーク、モジュール式アーキテクチャの急速な導入により、軍事ベトロニクスの革新が推進されています。

軍用ベトロニクス産業で活動する企業は、高度なセンサー、通信モジュール、ナビゲーション システム、モジュラー システム アーキテクチャへの投資を通じて競争力を維持しています。彼らは、リアルタイムの戦場管理、指揮統制、車両性能の最適化のためのベトロニクス ソリューションを開発し、主力戦車 (MBT)、装甲兵員輸送車、無人地上車両にわたる作戦をサポートしています。

市場関係者は、進化する防御要件に対応するために、自律システム統合、サイバーセキュリティ機能、高度なデータ分析を備えた製品を拡大しています。さらに、技術サポートセンターを設立し、防衛機関や技術パートナーと協力して展開を促進し、システムの相互運用性を向上させています。

さらに、企業は、運用の信頼性を高め、競争力を維持するために、トレーニング プログラム、メンテナンス サービス、シミュレーション ベースのテストを提供しています。

よくある質問