関節交換市場

関節置換市場規模、シェア、成長および業界分析、関節タイプ別(股関節置換、膝置換、肩置換、足首置換、その他)、手術タイプ別(全関節置換、部分関節置換)、固定タイプ別、技術別、エンドユーザー別、および地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2024 | リリース: 2025年7月 | 著者: Versha V. | 最終更新: 2026年2月

関節置換術は、損傷または磨耗した関節を除去し、可動性を回復し、痛みを軽減するために人工インプラントと置き換える外科的処置です。市場には、医療機器、手術器具、腰、膝、肩などのさまざまな関節にわたるこれらの処置をサポートするサービスが含まれています。

関節炎、外傷、変形性関節疾患の治療に整形外科で広く使用されており、患者の可動性と生活の質を向上させます。このレポートでは、市場の主な推進要因、新たなトレンド、市場を形成する規制の進化について概説します。

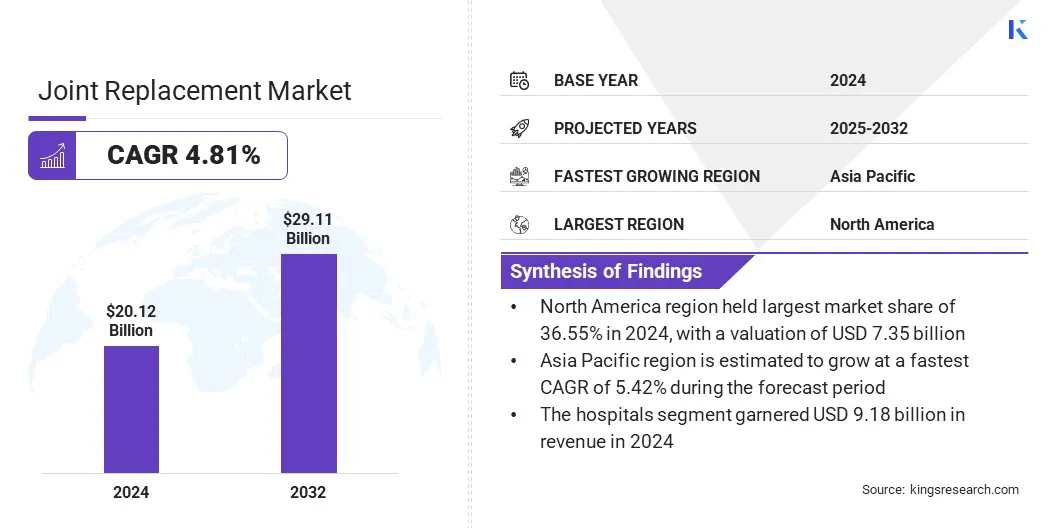

Kings Research によると、世界の関節置換市場規模は 2024 年に 201 億 2000 万米ドルと評価され、2025 年の 209 億 6000 万米ドルから 2032 年までに 291 億 1000 万米ドルに成長すると予測されており、予測期間中の CAGR は 4.81% です。。

この市場は、高齢者人口の増加と変形性関節症などの変形性関節疾患の発生率の増加によって加速されています。さらに、ロボット支援システムの統合により手術の精度が向上し、患者の転帰の向上につながり、関節置換術におけるテクノロジー主導の進歩が促進されています。

市場で活動している主要企業は、Stryker、Johnson & Johnson Services, Inc.、Zimmer Biomet、B. Braun SE、Globus Medical、Arthrex, Inc.、Acumed LLC、Orthofix Medical Inc.、MicroPort Scientific Corporation.、CONMED Corporation、Medacta International、Paragon 28, Inc.、Meril Life Science、Gruppo Bioimpianti s.r.l.、および Corin Group です。

関節置換市場は、外科的介入を必要とする重度の関節損傷につながる事故の増加によって牽引されています。道路交通事故、職場での事故、スポーツ関連の外傷は、特に腰、膝、肩の骨や関節の損傷に大きく寄与します。

世界的な事故率が上昇し続けるにつれ、関節置換術の需要が増大し、市場の拡大を支えています。この事故関連の関節損傷の急増により、高度で耐久性のあるインプラント ソリューションと外科的治療に対する一貫したニーズが生まれています。

世界的な高齢者人口の増加により、関節置換市場は大幅な成長を記録しています。高齢者は変形性関節症や関節リウマチなどの変形性関節疾患にかかりやすく、関節置換術の需要が高まっています。

高齢者は、可動性を回復し、生活の質を向上させるために、股関節、膝、肩の置換術を必要とすることがよくあります。この人口動態の変化により、医療システムに対する圧力がさらに高まり、市場全体で手術技術、補綴材料、術後ケア ソリューションの革新が推進されています。

関節置換市場は、感染、インプラントの緩み、血栓、関節の硬直などの術後合併症という重大な課題に直面しています。これらの合併症は再手術、医療費の増加、患者の不満につながり、関節置換術の全体的な成功と導入に影響を与える可能性があります。

企業は、抗菌コーティングを施した先進的なインプラント材料を開発し、滅菌技術を強化し、組織損傷を軽減するための低侵襲外科的方法を推進しています。さらに、スマート インプラントやリモート モニタリング ツールなどのイノベーションは、合併症の兆候を早期に検出するのに役立ち、タイムリーな介入を可能にし、長期的な患者の転帰を改善します。

関節置換市場では、手術の精度と患者の転帰を向上させるためにロボット支援システムの統合が進んでいます。これらのシステムは、高度なイメージングとリアルタイム ナビゲーションを利用して、パーソナライズされた手術計画と最適なインプラント配置を可能にします。ロボット支援により組織の損傷を最小限に抑え、骨を保存することで回復時間を短縮し、合併症を軽減します。

さらに、外科医が制御するロボット工学の採用の増加は、関節置換術の精度の向上、さまざまな種類の関節にわたる多用途性、および全体的な効率の向上を実現するテクノロジー主導の手術への移行を反映しています。

|

セグメンテーション |

詳細 |

|

ジョイントタイプ別 |

股関節置換術、膝関節置換術、肩関節置換術、足首置換術、その他 |

|

手続きタイプ別 |

全関節置換術、部分関節置換術、再置換術 |

|

固定タイプ別 |

セメント固定、セメントレス固定、ハイブリッド固定、リバースハイブリッド固定 |

|

テクニック別 |

従来の手術、低侵襲手術、コンピュータ支援手術 |

|

エンドユーザー別 |

病院、整形外科クリニック、外来手術センター (ASC) |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米が占めた関節置換市場2024 年にはシェアは約 36.55%、評価額は 73 億 5,000 万米ドルになります。北米は、医療機関の大規模なネットワーク全体で股関節および膝関節形成術が広く採用されているため、手術件数が多く、市場を独占しています。

手術件数の一貫した前年比増加は、この地域の高度な医療インフラ、堅牢なデータ収集システム、結果ベースのケアの重視を反映しており、これらが総合的に臨床実践の継続的な改善と関節置換ソリューションの需要の増加を支え、世界の整形外科分野におけるリーダーシップを強化しています。

アジア太平洋地域の関節置換術業界は、予測期間中に CAGR 5.42% で大幅に成長する見込みです。これは、ロボット支援手術システムなどの先進技術へのアクセスが容易になり、手術の精度と結果が向上したことに起因すると考えられます。

さらに、世界的に認められたインプラントの現地製造と販売を可能にする戦略的提携により、地域全体での製品の入手可能性と手頃な価格が拡大し、それによって患者のアクセスが向上し、関節置換術のより広範な採用がサポートされます。これらの要因が総合的に、この地域の整形外科情勢の進化と手術件数の増加に寄与しています。

関節置換術業界の主要企業は、市場での地位を強化するために、合併と買収、戦略的パートナーシップ、製品の発売などの戦略を積極的に採用しています。企業は、製品ポートフォリオと地理的範囲を拡大するために、地域の専門企業を買収しています。

同時に、進化する臨床ニーズに対応するために、革新的なインプラント技術と外科的ソリューションを導入しています。これらの戦略的取り組みにより、企業は運営能力を強化し、顧客ベースを拡大し、ダイナミックな市場内での競争力を高めることができます。

よくある質問