食品サービス包装市場

食品サービス包装市場規模、シェア、成長および業界分析、タイプ別(硬質、軟質、半硬質)、材料別(紙および板紙、金属、プラスチック、発泡体、その他)、製品別(段ボール箱およびカートン、その他)、最終用途別、および地域分析、 2025-2032

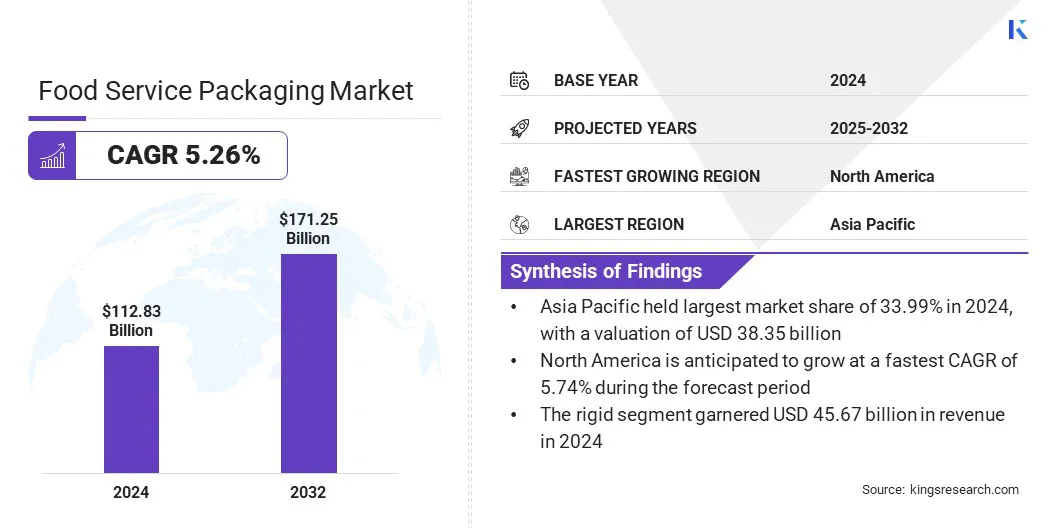

ページ: 160 | 基準年: 2024 | リリース: 2025年11月 | 著者: Antriksh P. | 最終更新: 2025年11月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年11月 | 著者: Antriksh P. | 最終更新: 2025年11月

フードサービス用包装とは、商業施設や施設内で食品や飲料を保管、提供、輸送するために使用される容器、ラップ、および材料を指します。安全性、鮮度、利便性を保つように設計されたカップ、トレイ、蓋、箱、カトラリーなどの製品が含まれます。

これらの包装ソリューションは、衛生状態を維持し、ブランドの認知度を高め、レストラン、ケータリング サービス、食品配達業務全体にわたる持続可能性基準を満たすために不可欠です。

世界の食品サービス包装市場規模は、2024年に1,128億3,000万米ドルと評価され、2025年の1,182億8,000万米ドルから2032年までに1,712億5,000万米ドルに成長すると予測されており、予測期間中に5.26%のCAGRを示します。

この成長は、安全で汚染のない食品包装に対する消費者の関心の高まりによって推進されています。改ざん防止、漏れ防止、使い捨てソリューションに対する嗜好の高まりにより、信頼性が高まり、衛生的な食品の取り扱いがサポートされ、市場の拡大に大きく貢献しています。

食品サービス包装市場で事業を展開している主要企業は、Novolex、Dart Container Corporation、Amhil、Genpak LLC、Huhtamäki Oyj、Sabert Corporation、Graphic Packaging International, LLC、Amcor plc、Winpak LTD.、Mondi Group、Sealed Air Corporation、WestRock Company、Coveris GmbH、DS Smith、および Lecta Group です。

市場の成長は、特に都市部や労働人口の間でのインスタント食品の消費の増加によって推進されています。フードサービスプロバイダーは、外出先での消費傾向をサポートするために、軽量で持ち運びが容易で、廃棄が簡単なパッケージング ソリューションを採用しています。単一ポーションおよび再密封可能な容器に対する需要の増加により、製品の革新が促進されています。

メーカーは、鮮度を維持し、漏れを防ぎ、保存期間を延長する素材に焦点を当てています。この変化により、クイックサービスや小売店向けの用途における、機能的で使いやすく、コスト効率の高いパッケージングに対する安定した需要が強化されています。企業はまた、地域での存在感を拡大し、消費財、食品・飲料、電子商取引などの主要な商業分野全体の成長を支援しています。

クイックサービスレストランやクラウドキッチンの成長が加速しており、配達中の食品の完全性を保証する特殊な食品サービスパッケージの需要が高まっています。これらの販売店では、配送中に食品の完全性を維持する、効率的で標準化された改ざん防止包装ソリューションが必要です。オンラインでの食品注文の急増により、カスタマイズされた包装形式を開発するための包装サプライヤーと食品チェーンの間のパートナーシップがさらに強化されています。

温度の一貫性を維持し、流出を最小限に抑える必要性により、配送および持ち帰り用のクラムシェル、ボウル、コンテナにわたる継続的な革新が行われており、これが食品サービス用包装市場の拡大を促進しています。

食品サービス用包装市場の発展は、原材料、特にプラスチック、紙パルプ、アルミニウムの価格変動によって妨げられています。こうした価格変動は、生産計画、コスト構造、サプライヤー契約に混乱をもたらします。メーカーは、主に輸入原材料に依存している場合、エネルギー価格や地政学的要因の影響を受け、マージンの不安定性に直面しています。

このような変動はサプライチェーンに影響を与え、包装カテゴリー全体の価格戦略に影響を及ぼし、企業に業務効率の向上、戦略的調達の採用、材料供給基盤の多様化を促しています。

この課題に対処するために、メーカーは長期調達契約、地域の材料調達、投入コストを安定させるためのプロセスの最適化を採用しています。原材料サプライヤーとの戦略的パートナーシップと、リサイクル可能な材料または代替材料への投資により、価格リスクがさらに軽減され、コストの予測可能性が高まります。

環境に優しい包装を採用する傾向の高まりは、規制の圧力と持続可能性の目標に対処する素材への業界の移行を反映しています。食品サービス事業者は、従来のプラスチックをバガスなどの堆肥化可能で生分解性の代替品に置き換えることが増えています。ポリ乳酸(PLA)、および成形繊維。

これらの材料は、温かい食品と冷たい食品の両方の用途に適切な強度と耐熱性を提供します。廃棄物管理と企業の持続可能性への取り組みに対する意識の高まりにより、環境に配慮した形式での製品開発が推進され、レストラン、カフェ、宅配サービスプロバイダー全体で調達戦略が再構築されています。

|

セグメンテーション |

詳細 |

|

タイプ別 |

リジッド、フレキシブル、セミリジッド |

|

素材別 |

紙および板紙、金属、プラスチック、発泡体、その他 |

|

製品別 |

段ボール箱・カートン、カップ・蓋、ボトル、食品容器、トレー・皿、その他 |

|

最終用途別 |

クイック サービス レストラン (QSR)、フードデリバリーおよびテイクアウト、フルサービス レストラン、施設および病院サービス、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

世界の食品サービス包装市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の食品サービス包装市場シェアは、2024年に33.99%となり、その価値は383億5,000万米ドルに達しました。この優位性は、急速な都市化、可処分所得の増加、組織化された外食サービス店の存在感の増大によって強化されています。便利ですぐに食べられる食事に対する消費者の嗜好の高まりにより、分量が管理され、持ち運び可能な包装形式に対する需要が高まっています。

使い捨てプラスチックに対する規制の圧力と生分解性およびリサイクル可能な材料の採用の増加は、イノベーションに影響を与えています。オンライン食品配達プラットフォームの拡大と環境に優しい包装に対する需要の高まりにより、メーカーは温かい食品と冷たい食品の両方の用途に適した軽量で耐久性のある多機能の容器に焦点を当てるようになりました。

北米の食品サービス包装業界は、自動化および自動化への投資の増加に支えられ、予測期間中に 5.74% の CAGR で成長すると予想されています。高度なパッケージングテクノロジー。賞味期限を延長するハイバリア包装の需要の高まりにより、製品開発が促進されています。病院、学校、企業のカフェテリアなどの施設向けフードサービスの成長により、安定した需要が生み出されています。

企業は、配達や持ち帰りの要件に対応するために、断熱性、不正開封防止性、漏れ防止性を備えたコンテナを導入しています。リサイクル可能で堆肥化可能な材料や、ブランディングや製品の差別化のためのデジタル印刷の採用などの持続可能性のトレンドが、地域市場の拡大をさらに推進しています。

食品サービス包装業界で活動する主要企業は、生産能力の拡大、地域の製造施設の設立、サプライヤーや流通業者との戦略的パートナーシップの形成に注力しています。彼らは、材料技術、製品設計、持続可能な包装ソリューションを進歩させるために、研究開発への投資を増やしています。

さらに、企業は高度な製造プロセスを採用し、サプライチェーンの効率を高め、標準化された品質プロトコルを導入しています。合併、買収、コラボレーションは、市場での存在感とポートフォリオの多様化を強化するのに役立っています。規制の動向と技術の進歩を継続的に監視することで、進化する市場環境で競争力を維持するための戦略的決定を行うことができます。

よくある質問