サービスとしてのフィンテック市場

Fintech as a Serviceの市場規模、シェア、成長および業界分析、サービスタイプ別(決済、銀行、ローン、保険、ウェルス&投資サービス、その他)、展開モデル別(パブリッククラウド、プライベートクラウド、ハイブリッド)、アプリケーション別、エンドユーザー別、および地域分析、 2025-2032

ページ: 180 | 基準年: 2024 | リリース: 2025年10月 | 著者: Sunanda G. | 最終更新: 2026年1月

今すぐお問い合わせ

ページ: 180 | 基準年: 2024 | リリース: 2025年10月 | 著者: Sunanda G. | 最終更新: 2026年1月

Fintech as a Service (FaaS) は、企業が業務に統合して支払い処理、デジタル バンキング、融資プラットフォーム、保険ソリューション、資産管理ツールを可能にするクラウドベースの金融テクノロジー ソリューションを提供します。これには、銀行、フィンテックの新興企業、保険プロバイダー、シームレスな金融業務を求める電子商取引企業などのアプリケーションが含まれます。

金融機関や企業は、デジタル変革を加速し、コストを削減し、顧客エクスペリエンスを向上させ、革新的な金融商品の迅速な展開を可能にするために、Fintech as a Service を採用しています。

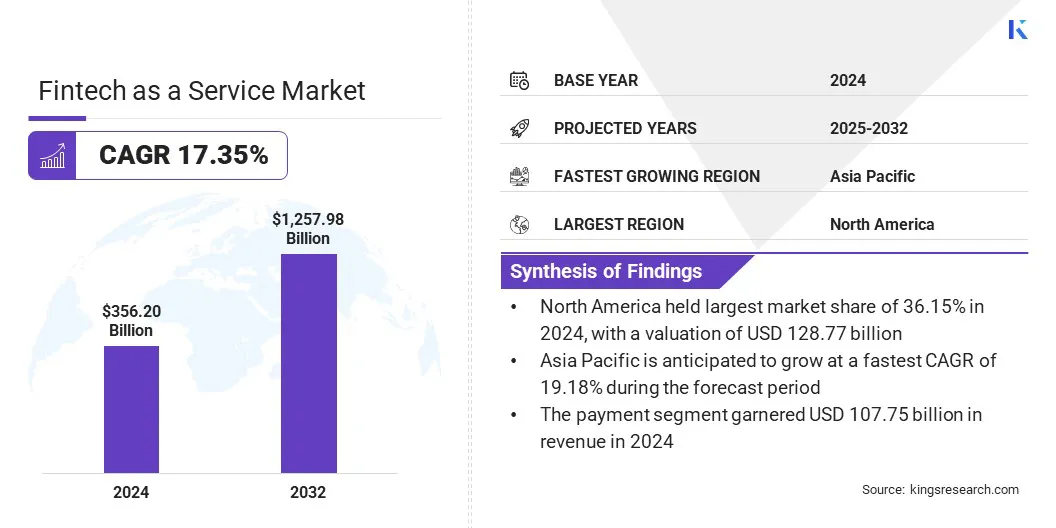

サービスとしての世界のフィンテック市場規模は、2024年に3,562億米ドルと評価され、2025年の4,104億9,000万米ドルから2032年までに1兆2,579億8,000万米ドルに成長すると予測されており、予測期間中に17.35%のCAGRを示します。

市場の成長は API 主導の統合によって支えられており、これにより銀行、フィンテック、サードパーティ サービス間のシームレスな接続が可能になり、スケーラビリティが向上します。ブロックチェーンとデジタル台帳テクノロジーの採用により、国境を越えた取引の透明性、セキュリティ、スピードが向上します。

フィンテック・アズ・ア・サービス市場で活動している主要企業は、PayPal, Inc.、Block, Inc.、Upstart Network, Inc.、Rapyd Financial Network Ltd、Solid Financial Technologies, Inc.、Railsbank Technology Ltd.、Synctera Inc.、Stripe, Inc.、Adyen N.V.、Mastercard、Finastra、OpenPayd Ltd、Revolut Ltd、Fiserv, Inc.、および LendAPI です。

銀行、フィンテック企業、新興企業からのデジタル金融サービスに対する需要の高まりが市場の成長を推進しています。これらの組織は、支払い、融資、資産管理、保険を効率的に管理するためのプラットフォームを求めています。

モバイル バンキングやオンライン金融サービスの導入が増加するにつれ、シームレスな統合と安全なトランザクション処理の必要性が高まっています。国境を越えた支払いとデジタルウォレットの拡大により、プロバイダーはより迅速なサービス提供のために柔軟なフィンテックプラットフォームを使用するよう求められています。

API 主導の統合の迅速な導入

API 主導の統合の使用の増加が市場の成長を推進しています。オープンバンキングの取り組みと API ベースのアーキテクチャにより、銀行、フィンテック、新興企業がサードパーティのサービスとシームレスに接続できるようになり、プロバイダーは単一のプラットフォームから決済、融資、資産管理、保険などの機能を提供できるようになります。

パーソナライズされカスタマイズ可能な金融ソリューションに対する需要が高まっているため、組織は API を活用してサービスをより迅速に導入することが奨励されています。相互運用性と安全なデータ交換への注目の高まりにより、API 対応のフィンテック プラットフォームの使用もサポートされています。

データプライバシーとサイバーセキュリティのリスク

サービスとしてのフィンテック市場における主要な課題は、サードパーティのプラットフォームに保存および処理される機密の財務情報を保護することです。中核的な金融業務のアウトソーシングにより、不正アクセス、データ侵害、サイバー攻撃にさらされる機会が増大し、金融機関は厳格なデータ保護法を遵守する必要があるため、規制上の圧力が生じます。

この課題に対処するために、市場関係者はエンドツーエンドの暗号化、安全な API フレームワーク、継続的な監視システムを採用して、データ保護を強化し、金融規制の順守を確保するとともに、サードパーティのフィンテック ソリューションを統合しています。

ブロックチェーンとデジタル台帳の採用

サービス市場としてのフィンテックの主要なトレンドは、トランザクションのセキュリティと透明性を向上させるためにブロックチェーンと分散台帳テクノロジーを使用することです。これらのテクノロジーは、改ざん防止記録と不変の監査証跡を提供し、不正行為やその他の運用リスクを軽減します。

スマート コントラクトの統合により、契約の実行と支払い決済が合理化され、手動介入と処理時間が短縮されます。金融機関とフィンテック プラットフォームはデジタル台帳を活用して、国境を越えた支払いと規制遵守を強化しています。

|

セグメンテーション |

詳細 |

|

サービスの種類別 |

決済、銀行業務、ローン、保険、ウェルス&投資サービス、その他 |

|

導入モデル別 |

パブリッククラウド、プライベートクラウド、ハイブリッド |

|

用途別 |

KYC検証、不正監視、その他 |

|

エンドユーザー別 |

消費者、銀行、保険会社、政府、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

世界市場は、地域に基づいて北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

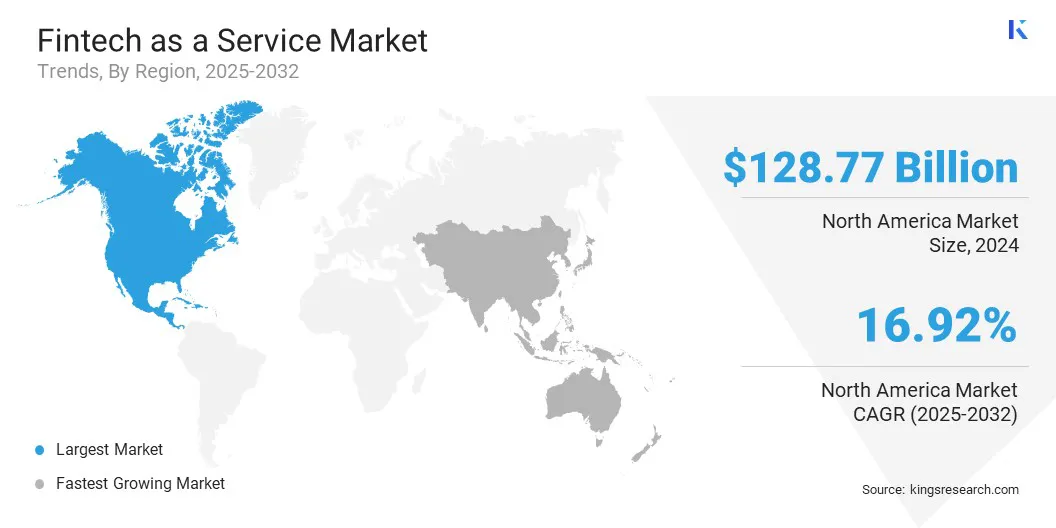

サービスとしての北米のフィンテック市場シェアは、2024 年に世界市場で約 36.15% となり、評価額は 1,287 億 7,000 万米ドルとなりました。この優位性は、金融サービスの統合が進んでいることに起因しています。電子商取引、物流、エンタープライズプラットフォーム。企業は、顧客維持と収益源を向上させるために、支払いゲートウェイ、デジタルウォレット、クレジット商品を自社のプラットフォームに直接組み込んでいます。

大手小売業者、配車会社、オンライン マーケットプレイスは FaaS プロバイダーと提携して、即時支払いとデジタル アカウントを可能にしています。この傾向は、キャッシュレス取引とデジタルファーストエクスペリエンスへの移行によって推進されています。フィンテック企業と非金融企業との間の戦略的パートナーシップの数の増加も、市場のパフォーマンスを支えています。

アジア太平洋地域の市場は、予測期間中に 19.18% の CAGR で成長すると予測されています。この成長は、電子商取引と金融サービスを統合したマルチサービス プラットフォームの拡大によるものです。これらのプラットフォームは、トランザクション、コンプライアンス、決済を大規模に管理するために FaaS プロバイダーに依存しています。

ブロックチェーン技術は、国際決済のスピードと透明性も向上させます。金融機関は世界的なテクノロジープロバイダーと提携して、リアルタイム決済のための分散型台帳システムを実装しています。

このような取り組みにより、決済インフラが最新化し、従来の決済ネットワークへの依存が軽減されると同時に、取引の追跡可能性が強化され、銀行やフィンテックプロバイダーのコストが削減されます。

市場関係者は、市場での競争力を維持するために、研究開発に投資し、戦略的パートナーシップを形成し、人工知能と自動化を導入しています。彼らは、複雑なワークフローと大量のトランザクションを管理できるスケーラブルなプラットフォームの構築に重点を置いています。

テクノロジープロバイダーやフィンテックスタートアップとのコラボレーションにより、より迅速なイノベーションと新機能の統合が可能になります。デジタル ソリューションの継続的な強化により、意思決定プロセスが合理化され、AI を活用したシステムの使用により、反復的なタスクの自動化が可能になり、エラーとコストが削減されます。

よくある質問