デジタル印刷市場

デジタル印刷市場規模、シェア、成長および業界分析、印刷技術別(インクジェット印刷、レーザー印刷、その他)、インクタイプ別(水性インク、UV硬化インク、溶剤インク、ラテックスインク、昇華型インク)、基材別、アプリケーション別、および地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: 2025年11月 | 著者: Swati J. | 最終更新: 2025年11月

今すぐお問い合わせ

ページ: 200 | 基準年: 2024 | リリース: 2025年11月 | 著者: Swati J. | 最終更新: 2025年11月

この市場には、従来の印刷版を必要とせずに、紙、布地、プラスチック、金属などのさまざまな基材上にデジタル画像を直接再現する技術とシステムが含まれています。これらのシステムは、インクジェット、レーザー、または UV ベースのプロセスなどの方法を使用して、デジタル データを正確な高解像度のプリントに変換し、迅速でカスタマイズ可能なオンデマンドの生産を可能にします。

デジタル印刷は、包装、繊維、商業印刷、広告などの業界全体で効率を高め、無駄を削減し、パーソナライゼーションをサポートする上で重要な役割を果たしています。市場は、印刷技術、インクの種類、基材、および主要地域全体のアプリケーションに基づいてセグメント化できます。

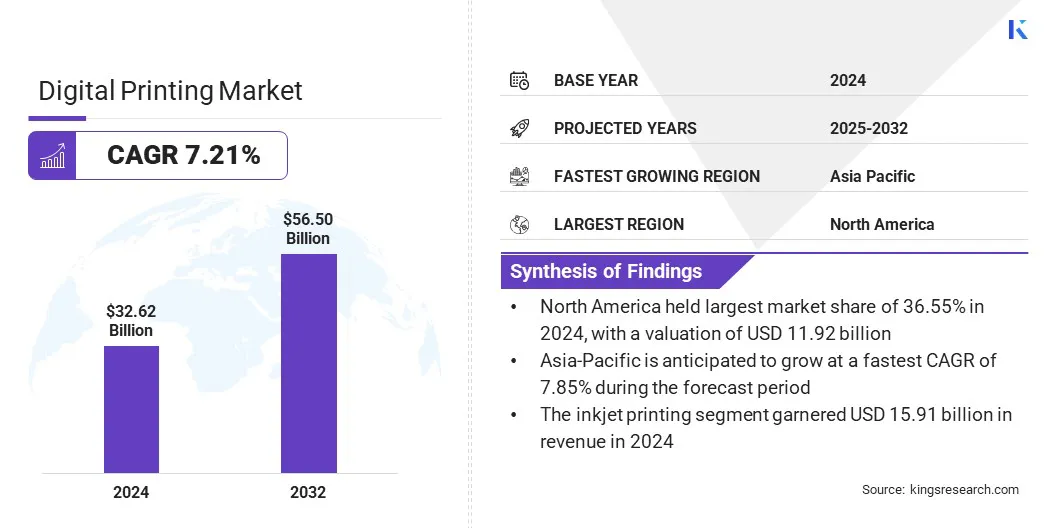

世界のデジタル印刷市場規模は、2024 年に 326 億 2000 万米ドルと評価され、2025 年の 347 億米ドルから 2032 年までに 565 億米ドルに成長すると予測されており、予測期間中に 7.21% の CAGR を示します。

パッケージング、テキスタイル、商業用途にわたるオンデマンドで高品質でカスタマイズ可能な印刷ソリューションに対するニーズの高まりにより、市場は急速に拡大しています。印刷技術の進歩、ワークフローの自動化、環境に優しいインクの採用が市場の拡大を促進しています。

デジタル印刷市場に参入している主な企業は、HP Development Company, L.P.、Canon Inc.、Xerox Corporation、Epson Corporation、Ricoh、Konica Minolta, Inc.、富士フイルムホールディングス株式会社、Eastman Kodak Company.、ミマキエンジニアリング株式会社、ローランド ディー.ジー.コーポレーション、Durst Group AG、Electronics For Imaging, Inc.、ブラザー工業株式会社、武藤工業株式会社、セイコーインスツル株式会社です。株式会社

市場は、持続可能性のトレンドとグリーンテクノロジーの使用を促進する環境規制の影響を受けます。市場の主要企業は、エネルギー効率の高いプリンター、低 VOC および水ベースのインク、リサイクル可能または生分解性の基材の開発に注力しています。これらの取り組みは、持続可能な生産ワークフローや二酸化炭素排出量削減戦略と組み合わされて、市場の拡大を支えています。

市場関係者は、カスタマイズされた出力を迅速に作成できるデジタル印刷技術を採用しており、変化する顧客の好みや市場動向に迅速に対応できるようにしています。

デジタル システムの処理能力バリアブルデータ印刷、一貫した画質を確保し、コスト効率の高い小ロット生産を実現することで、普及がさらに促進されています。スピード、精度、カスタマイズに対するこの要求の高まりは、デジタル印刷市場の世界的な拡大を支え続けています。

デジタル印刷市場の成長を妨げている大きな課題の 1 つは、産業グレードのシステムに必要な多額の設備投資と運用支出です。高速インクジェット、UV、またはハイブリッド プリンタの調達と導入には、専門のメンテナンスと訓練を受けたオペレータとともに多額の先行投資が必要となり、全体的な出費が増加します。これらのコスト制限により、特に中小規模の印刷サービスプロバイダーの間での導入が妨げられ、デジタル印刷技術の大規模展開が制限されています。

この課題に対処するために、市場関係者はモジュール式でスケーラブルな設計を特徴とするエネルギー効率の高い印刷ソリューションに投資しています。企業はまた、ダウンタイムを最小限に抑えてコスト効率を向上させるために、予知保全ツールの導入、ワークフローの自動化、ローカル サービス ネットワークの強化を行っています。このような戦略は、アクセシビリティを向上させ、高度なデジタル印刷ソリューションの幅広い採用を促進することを目的としています。

自動化、AI、クラウドベースのワークフローの統合により、スマートなデータ駆動型の生産環境が可能になり、印刷業務が変革されています。自動化システムはジョブのスケジューリングを最適化し、機器のパフォーマンスをリアルタイムで監視し、手動介入を削減します。また、AI アルゴリズムが生産データを分析して印刷品質を向上させ、エラーを最小限に抑え、メンテナンスの必要性を予測します。

クラウドベースのワークフローにより、リモート管理、シームレスなファイル処理、および複数のサイトにわたるコラボレーションが容易になります。これらの技術開発により、生産効率が向上し、運用コストが削減され、商業印刷、包装印刷、産業印刷アプリケーション全体での一貫性と品質が向上します。

高度なデジタル印刷テクノロジーの導入により、柔軟で高速、スケーラブルな印刷ソリューションを求める印刷サービス プロバイダー、メーカー、企業の間での採用が広がっています。

|

セグメンテーション |

詳細 |

|

印刷技術による |

インクジェット印刷、レーザー印刷、その他 |

|

インクの種類別 |

水性インク、UV硬化インク、溶剤インク、ラテックスインク、昇華型インク |

|

基材別 |

紙、プラスチックフィルム、布地・繊維、セラミックス・ガラス、その他 |

|

用途別 |

パッケージング、テキスタイル印刷、商業印刷、装飾印刷、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

北米のデジタル印刷市場シェアは、2024 年に世界市場で 36.55% となり、評価額は 119 億 2,000 万ドルに達しました。この優位性は、さまざまな分野でオンデマンド、短納期、パーソナライズされた印刷ソリューションの導入が増加していることに起因しています。

この地域は、製品革新に継続的に投資している、確立された世界的および地元のデジタル印刷メーカー数社の存在から恩恵を受けています。ワークフローの自動化、持続可能な印刷技術。

さらに、地域の企業は、印刷品質を向上させ、納期を短縮し、紙、プラスチック、繊維、特殊材料などの複数の素材に柔軟性を提供する高度なインクジェット、UV、ラテックス、およびハイブリッド印刷技術を採用しており、それによって地域の市場需要にさらに貢献しています。

アジア太平洋地域は、工業化の拡大、カスタマイズ製品に対する消費者の需要の高まり、印刷アプリケーション全体でのデジタル技術の急速な導入によって、予測期間中に 7.85% の CAGR で大幅な成長を遂げる態勢が整っています。

パッケージング、テキスタイル、広告分野の大幅な成長により、多様なデザインと生産の要件を満たすために、アナログからデジタルへの印刷方法の移行が促進されています。中小企業の間でオンデマンド、短部数印刷、および現地でのパッケージ生産に対する嗜好が高まっており、市場の拡大がさらに推進されています。

国際標準化機構 (ISO) は、環境管理に関する ISO 14001 や印刷品質に関する ISO 12647 などの規格を世界的に提供し、デジタル印刷業界全体の調和、持続可能性、ベスト プラクティスを促進しています。市場を監督する他の主要当局は次のとおりです。

デジタル印刷業界の大手企業は、市場での採用を強化するために、製品イノベーション、技術統合、持続可能なソリューションに積極的に投資しています。企業は、短納期印刷やカスタマイズされた印刷の需要の高まりに対応するため、優れた画質と生産時間の短縮を目的として設計された高速自動デジタル印刷機を導入しています。

企業はまた、環境基準に準拠し、エンドユーザーの持続可能性目標を達成するために、環境に優しいインクやリサイクル可能な基材を使用したポートフォリオの拡大にも注力しています。

よくある質問