貨物ドローン市場

貨物ドローン市場規模、シェア、成長および業界分析、タイプ別(固定翼、回転翼、ハイブリッド)、自動化レベル別(完全自律、半自律、遠隔制御)、範囲別(最大50km、50kmから149km)、積載量別、エンドユーザー別および地域分析、 2025-2032

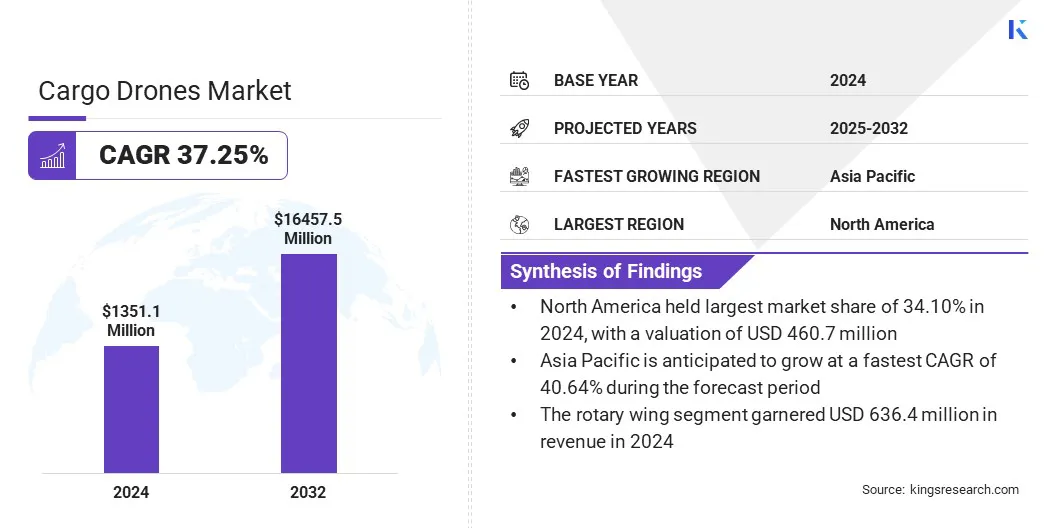

ページ: 210 | 基準年: 2024 | リリース: 2025年9月 | 著者: Sunanda G. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年9月 | 著者: Sunanda G. | 最終更新: 2026年3月

貨物ドローンは、従来の道路網を迂回し、自律的に空を通って商品を輸送するように設計された無人航空機システムです。これらの車両には通常、高度なナビゲーション、センシング、およびペイロード システムが装備されており、効率的かつ信頼性の高い航空輸送を保証します。

市場は小売、ヘルスケア、農業、物流、防衛などの業界に及び、ラストマイル配送、医療用品輸送、倉庫自動化、ミドルマイル貨物輸送などのアプリケーションにサービスを提供しています。組織は配送速度を向上させ、運用コストを削減し、地理的制限を克服するために貨物ドローンを導入しています。

世界の貨物ドローン市場規模は、2024 年に 13 億 5,110 万米ドルと評価され、2025 年の 17 億 9,400 万米ドルから 2032 年までに 164 億 5,750 万米ドルに成長すると予測されており、予測期間中に 37.25% の CAGR を示しています。

市場の成長は、遠隔地や危機の影響を受けた地域への迅速な補給や配送にドローンが使用される防衛および人道的用途での採用の増加によって推進されています。さらに、自律航行と人工知能の統合の進歩により信頼性が向上し、より安全な長距離かつ複雑な物流業務が可能になります。

貨物ドローン市場で事業を展開している主要企業は、DJI、AeroVironment, Inc.、Elroy Air、Yates Electrospace Corporation、Dranamics Group Limited.、Sabrewing Aircraft Company、Dufour Aerospace、PteroDynamics Inc.、Zipline International Inc.、Wingcopter GmbH、Matternet Inc.、Windracers Ltd、Pyka Inc.、Amber Wings、および Natilus です。

オンライン小売活動の高まりにより、迅速でコスト効率の高い配送ソリューションのニーズが高まり、市場の成長を推進しています。当日および翌日の配達に対する消費者の期待の高まりにより、物流会社はドローンベースの輸送を導入するようになっています。都市部での渋滞の増大により、配達時間を短縮し、ラストワンマイルの物流効率を確保するためにドローンの導入がさらに進んでいます。

国境を越えた電子商取引の拡大により、中距離から長距離の配送に対応できるスケーラブルな航空ソリューションの需要が生まれています。小売業者や物流業者によるドローン技術への投資の増加により、貨物ドローンの商業採用が強化されています。物流部門におけるコストの最適化と環境負荷の削減への注目の高まりにより、ドローンベースの貨物配送ソリューションの需要がさらに加速しています。

防衛および人道的用途での採用

軍のサプライチェーンや緊急救援活動では、重要物資を安全かつタイムリーに配送するためにドローンの利用が増えており、貨物ドローン市場の成長を推進しています。災害に見舞われた地域や遠隔地での医療援助、食料、機器の迅速な輸送に対する需要の高まりにより、ドローンベースの物流の利用が奨励されています。

紛争地域における人員へのリスクを最小限に抑えることに重点が置かれているため、無人航空貨物ソリューションの導入が強化されています。防衛機関とドローンメーカーの間のパートナーシップの高まりにより、重量物輸送用ドローンの開発が進んでいます。危機時の回復力と柔軟性に優れた物流ネットワークがますます重視されるようになり、人道支援や防衛用途への貨物ドローンの統合がさらに後押しされています。

限られた積載量により市場の成長が制限される

貨物ドローン市場における主な課題は、現在のドローンモデルの積載量が限られており、軽量物品への使用が制限されていることです。この制限により、バルク材料や重量貨物の輸送が必要な業界での採用範囲が狭まります。さらに、ペイロードの制約は運用効率に影響を与え、より大きな荷物の場合に従来の物流モードと競合するドローンの能力を制限します。

この課題に対処するために、市場関係者はバッテリー効率の向上、ハイブリッド推進システムの統合、耐荷重能力を向上させるための構造材料の改良に取り組んでいます。これらのイノベーションにより、物流、医療、産業サプライチェーン全体にわたって貨物ドローンの応用範囲が拡大しています。

自律航行とAIの統合

貨物ドローン市場は、手動制御の必要性を最小限に抑える AI を活用した自律ナビゲーション システムの導入によって進歩しています。これらのシステムはコンピュータ ビジョンを組み合わせたもので、機械学習、およびリアルタイムのセンサー データにより、正確なルート計画、障害物回避、飛行中の適応的な意思決定をサポートします。

AI の統合により、都市空域や遠隔地などの動的な環境でドローンが安全に動作できるようにすることで、信頼性が向上し、運用リスクが軽減されます。

|

セグメンテーション |

詳細 |

|

タイプ別 |

固定翼、回転翼、ハイブリッド |

|

自動化レベル別 |

完全自律、半自律、遠隔制御 |

|

範囲別 |

最大 50 Km、50 Km ~ 149 Km、150 Km ~ 650 Km、650 Km 以上 |

|

耐荷重別 |

20kg未満、20kg以上50kg未満、50kg以上 |

|

エンドユーザー別 |

ヘルスケア、小売および電子商取引、インフラストラクチャ、防衛、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の貨物ドローン市場シェアは、2024年に世界市場で34.10%となり、評価額は4億6,070万米ドルとなった。この優位性は、ドローンベースの補給作戦に対する防衛部門からの多額の投資によるものです。

米国国防総省は、機器、弾薬、医療品の輸送のための重量物運搬用ドローンの使用を支援しています。これらのプロジェクトは、ドローンの耐久性と積載量の向上を推進しています。この進歩は、技術移転を通じて商用貨物ドローン市場に利益をもたらしています。

アジア太平洋地域の貨物ドローン業界は、予測期間中に 40.64% の CAGR が見込まれています。この成長は、密集した都市と農村部にわたる効率的な配送システムを必要とする電子商取引プラットフォームの急速な台頭によるものです。オンライン小売業者は、混雑した都市部やサービスが行き届いていない地域での配送時間を短縮するためにドローンを検討しています。物流企業は、運営コストを削減するために自社の物流ネットワークにドローンを統合しています。

貨物ドローン業界の主要企業は、市場での競争力を維持するために、規制認証の確保、研究開発の推進、戦略的パートナーシップの形成などの戦略を採用しています。企業は、国境を越えた物流や地域物流のニーズに対応するために、積載量の向上と航続距離の拡大に注力しています。企業はまた、ドローンを既存のサプライチェーンに統合するために、物流プロバイダーとの提携を開始している。

よくある質問