市場の定義

自動車再製造市場とは、車両コンポーネントを元の性能基準に合わせて体系的に修復、品質検証、ライフサイクル管理を行うことに特化した産業エコシステムを指します。この市場は、ICE、BEV、ハイブリッド推進技術にわたる二輪車、三輪車、四輪車の重要なシステムの循環処理をカバーしており、相手先ブランド供給メーカーとアフターマーケットの両方にサービスを提供する複雑なサプライチェーンを組み合わせています。

自動車再生市場概要

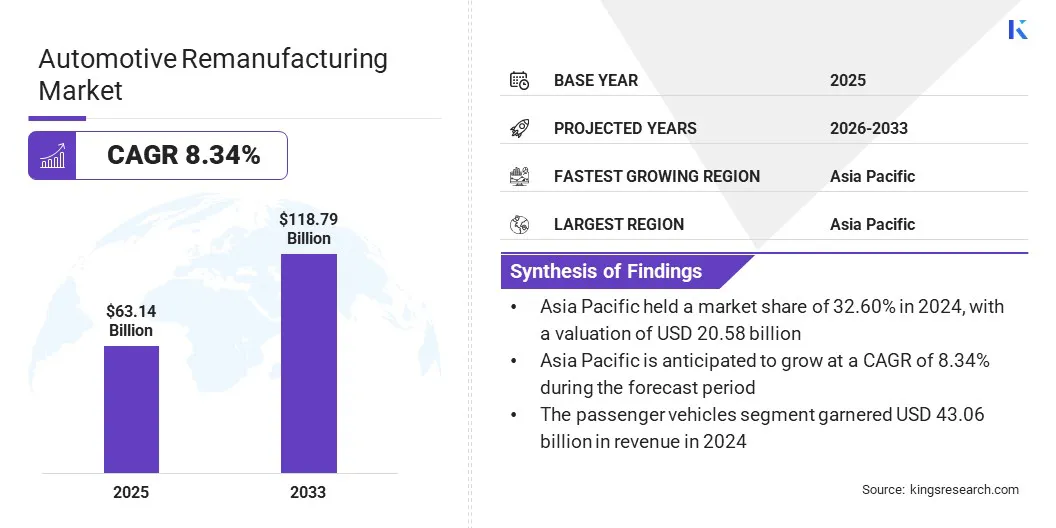

世界の自動車再製造市場規模は2024年に631億4,000万米ドルと評価され、2025年の678億1,000万米ドルから2032年までに1,187億9,000万米ドルに成長すると予測されており、予測期間中に8.34%のCAGRを示します。この拡大は主に、資源の枯渇と環境廃棄物の削減を促進する循環経済モデルへの業界全体の移行によって推進されています。

世界の自動車再生業界で活動する主要企業は、LKQ Corporation、Robert Bosch GmbH、VALEO、Caterpillar、ZF Friedrichshafen AG、BorgWarner Inc.、DENSO、CARDONE Industries、Cummins Inc、Eaton、Schaeffler Technologies AG & Co. KG、Standard Motor Products, Inc.、MPA、JASPER Engines & Transmissions、ATCDT Corp です。

企業はまた、インバーターなどの高度なパワーエレクトロニクスを元の性能基準に合わせて再現するために、エンジニアリングの専門知識を積極的に高めています。これらの企業は、ハイエンドの半導体の再キャリブレーションやモジュールの修復を処理するために、特殊なテスト環境やハイエンドの診断ソフトウェアに投資しています。

従来の機械部品の修復業者とは対照的に、自動車再生会社は、電動部品の信頼性を確保するために、クリーンルームでの生産と自動テストに重点を置いています。パワートレイン。世界の車両のハイブリッド化と電気推進化が進み、再生インバーターが持続可能な車両メンテナンスの非常に一般的な形式になっているため、この関心は拡大しています。

- 2025 年 10 月、ヴァレオと The Future is NEUTRAL の一部門である The Remakers は、価格を 30% 引き下げ、天然資源消費量を 45% 削減するルノー ZOE 用の再生インバータを発売しました。このプロジェクトは、厳格な再製造手順に基づいた、新しいコンポーネントに代わる高品質で持続可能な代替品であり、自動車分野における循環経済ソリューションの統合を加速することができます。

主要な市場ハイライト

- 世界の自動車再製造市場規模は、2024 年に 631 億 4,000 万米ドルでした。

- 市場は、2025 年から 2032 年にかけて 8.34% の CAGR で成長すると予測されています。

- アジア太平洋地域は 2024 年に 32.60% のシェアを占め、その価値は 205 億 8,000 万米ドルに達しました。

- エンジン部門は2024年に145億9000万ドルの収益を上げた。

- 四輪車部門は 2032 年までに 840 億 5,000 万ドルに達すると予想されています。

- 内燃機関 (ICE) 部門は、2032 年までに 422 億 4,000 万米ドルに達すると予想されています。

- 乗用車セグメントは、2032 年までに 825 億 9,000 万米ドルの収益を生み出す見込みです。

- OEM (相手先ブランド供給) セグメントは、2032 年までに 767 億 2,000 万米ドルに達すると推定されています。

- ヨーロッパは、予測期間中に 8.60% の CAGR で成長すると予想されます。

循環経済への注目の高まりが市場の拡大をどのように推進しているのでしょうか?

資源の枯渇と無駄を最小限に抑えるための循環経済モデルの採用の増加により、市場は急速に成長しています。このソリューションには、従来の直線的な生産形態から、貴重な車両コンポーネントの回収、修復、再利用に重点を置いたクローズド システムへの移行が含まれます。新品のユニットと比較して、エネルギー使用量と二酸化炭素排出量を最小限に抑えるために、エンジンやトランスミッションなどのコンポーネントのライフサイクルを可能な限り延長する必要があります。

このような環境に配慮した実践は、製造業者が厳しい環境政策に取り組むのに役立ち、同時に必須原材料のサプライチェーンを安定させます。このモデルは、車両と車両を維持するためのより持続可能で低コストの方法を可能にするリソース最適化の重要なコンポーネントです。フリート管理。

- 2026年2月、トヨタモーターヨーロッパは、インフラに多額の投資を行って、ポーランドのヴァルブジフに新しい循環工場を設立する計画を発表した。このプロジェクトは、使用済み車両の処理に特化して原材料を回収し、重要な部品を作り直し、カーボンニュートラルなビジネスモデルへの移行を加速します。

高度な車両エレクトロニクスの複雑さの増大は、自動車再製造市場の発展をどのように妨げているのでしょうか?

市場における最大の課題は、最新の車両エレクトロニクスとソフトウェアの統合がますます複雑になっていることです。最新のコンポーネントの大部分には独自のセンサーと制御ユニットが装備されているため、暗号化された診断データや復元プロセスに必要な専門ファームウェアにアクセスすることは困難です。

このような統合システムには高度な技術的専門知識と再校正に高価な機械が必要であり、これが従来の再製造プラントの障害となる可能性があります。内部電子構造へのアクセスが均一ではないため、性能と安全性のレベルをテストすることが複雑になります。

これらのハードルに対処するために、メーカーは最新の車両アーキテクチャで動作する機能を備えた高度な診断ソフトウェアと自動テストベンチに投資しています。また、貴重な技術仕様や独自のリカバリ ソフトウェアにアクセスできるように、OEM メーカーとのより強力な関係も築いています。

標準化された認定プログラムと技術者向けの専門トレーニングを利用して、このような複雑な電子アセンブリをデータ損失を引き起こすことなく元のパフォーマンス レベルに確実に復元できます。

AI、デジタル技術、自動化への移行は、自動車再製造市場をどのように再形成しているのでしょうか?

主要な市場トレンドの 1 つは、プロセスの復元に使用される人工知能 (AI)、デジタル テクノロジー、自動化の人気の高まりです。これらの高度なツールは、コアの識別、高精度の分解、高忠実度の品質検査などのタスクを合理化するように設計されています。これらは、大規模な産業規模での迅速なデータ駆動型の診断精度を実現できない従来の手動方法とは異なります。

自動化とデジタルツインコンポーネントがより複雑になり、電子的に統合されるにつれて、テクノロジーの使用はますます増えており、最新の車両システムに広く実装されるソリューションとなっています。

- 2025年9月、REMADEとそのメンバーは、大型機器、自動車、航空宇宙の分野での再製造の開発をサポートするデジタル技術、AI、ロボティクスを創出する共同研究開発事業を確認した。この取り組みは、自動化された設計、検査、修復ツールの適用を通じて材料回収を強化することを目的としています。

自動車再生市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

コンポーネント別

|

エンジン、トランスミッション、ブレーキシステム、電気・電子部品、シャシー・サスペンション、その他

|

|

車両構成別

|

四輪車、二輪車、三輪車

|

|

推進力による

|

内燃機関 (ICE)、バッテリー電気自動車 (BEV)、ハイブリッド自動車

|

|

車種別

|

乗用車、商用車

|

|

エンドユーザー別

|

OEM、アフターマーケット

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場の細分化

- コンポーネント別(エンジン、トランスミッション、ブレーキシステム、電気・電子部品、シャーシ・サスペンション、その他):新型パワーユニットの高価格により、エンジン部門は2024年に145億9,000万米ドルを稼ぎ出した。工場認定のパワートレイン修復に対する需要の高まりにより、人気が高まっています。これらのプロセスにより、元の機器と同等の性能が得られ、老朽化した車両のリードタイムが大幅に短縮されます。

- 車両構成別 (4 輪、2 輪、3 輪): 4 輪セグメントは、主に乗用車と小型商用車の台数が多いため、2024 年に 72.50% のシェアを占めました。これらのユニットは、動作寿命を延ばすために複雑なコンポーネントの更新が必要です。セグメントの成長を支えるもう 1 つの要因は、厳格な安全基準を満たし、より厳格な排出ガス規制を順守する必要性です。

- 推進力別(内燃機関(ICE)、バッテリー電気自動車(BEV)、およびハイブリッド自動車):内燃機関(ICE)セグメントは、従来のパワートレインに依存する世界中の多数のアクティブ車両によって促進され、2032年までに422億4,000万米ドルに達すると予測されています。この部門を助けたもう 1 つの要因は、エンジンと燃料システムの修復用の高価値コアが継続的に入手可能であることです。これは、ICE 車両が依然として主要な交通手段である発展途上国に特に当てはまります。

- 車種別(乗用車および商用車):乗用車部門は、再生部品の経済的メリットに対する消費者の意識の高まりにより、2032年までに825億9,000万米ドルに達すると予測されています。高品質のコンポーネントは、正規代理店ネットワークを通じて入手しやすくなりました。さらに、独立したサービスプロバイダーと専門のデジタルアフターマーケットプラットフォームにより、これらの修復された製品の範囲が大幅に拡大されました。

- エンドユーザー別(相手先ブランド製造(OEM)およびアフターマーケット):相手先ブランド製造(OEM)セグメントは、大手自動車メーカーによるクローズドループ生産システムへの投資の強化により、2032年までに767億2,000万米ドルに達すると予測されています。現在、多くの企業が再製造を正式な保証およびサービス プログラムに正式に組み込んでいます。これらの取り組みにより、企業は長期的な顧客ロイヤルティを向上させながら、世界的な循環経済目標を達成することができます。

アジア太平洋とヨーロッパの市場シナリオは何ですか?

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の自動車再製造市場は、2024 年に 32.60% の相当なシェアを占め、その額は 205 億 8,000 万米ドルに達しました。この優位性は、この地域の自動車産業の強力な製造基盤によるもので、再製造用の自動車部品の安定した供給を提供します。

中国、インド、日本などの国には、大規模な現役車両が存在し、コスト効率の高い交換部品に対する高い需要が生まれています。さらに、この地域は産業インフラの拡大と手頃な価格の自動車メンテナンスに対する消費者の関心の高まりから恩恵を受けており、これが再製造部門の大規模な拡大を支えています。

ヨーロッパの市場は、予測期間中に 8.60% という最速の CAGR を記録すると予想されます。この成長の背後にある理由は、持続可能性と循環経済政策の厳守に対する政府の高い関心です。この地域の主要な利害関係者は現在、環境要件を遵守し、産業プロセスでの廃棄物の発生を最小限に抑えるために自動車部品を再加工することにさらに注目を集めています。

- 2024年5月、ルノー・グループとザ・フューチャー・イズ・ニュートラルは、フリンズ再工場の再製造専門知識を統合して、ザ・リメイカーズという新会社を設立する契約を締結した。この合弁事業は、9 製品ラインにわたる自動車部品の再生を拡大し、欧州市場全体に新品部品に代わる持続可能かつ経済的な代替品を供給することを目的としています。

規制の枠組み

- アメリカでは、連邦取引委員会はグリーンガイドを使用して環境に関する主張を強制し、再生部品が消費者に明確に開示されています。また、連邦自動車修理費節約法は、連邦政府機関に対し、コストと環境への影響を削減するために、自社の車両で再生部品を優先的に使用することを義務付けています。

- ヨーロッパでは、使用済み自動車指令では、95% の回収を達成することを目標として、自動車部品の再利用と回収に関する具体的な目標を設定しています。これは、自動車システムが効率的に分解および復元されることを保証するためのエコデザイン要件を提案する循環経済行動計画によって裏付けられています。

- 中国では、循環経済推進法および自動車部品再製造に関する行政措置により、認定企業はエンジンやトランスミッションなどの重要な部品を修復することができます。最近の国務院の改正により、産業の規模と効率を向上させるために、認可された再生業者が廃車から高価値のコアを購入することが許可されました。

- インドでは、道路交通・高速道路省は使用済み自動車規制を管理しており、登録されたスクラップリサイクルセンターが回収された部品を再製造システムに転送できる枠組みを提供しています。これは、修復されたすべての自動車部品の品質認証を標準化することを目的とした国家自動車政策に沿ったものです。

- 日本で, ライフサイクル終了自動車リサイクル法では、メーカーが自動車部品の回収と回収に責任を負う拡大生産者責任制度が定められています。経済産業省は、再生品がオリジナルの安全認証に準拠していることを保証する厳格なベンチマーク基準によってサポートされています。

競争環境

自動車再製造業界で活動する主要企業は、競争力を高めるために戦略的パートナーシップを形成し、循環経済に基づいたビジネスモデルを導入しています。大手メーカーも技術専門家と協力して、高度な診断システムや自動修復システムを導入し、修復された部品が元の性能レベルを確実に満たすようにしています。

さらに、主要材料の調達を安定させ、環境への影響を軽減するために、業界関係者によってクローズドループのサプライチェーンと部門を超えたパートナーシップの商業化が行われています。これらのコラボレーションと循環性への移行は、ICE、BEV、およびハイブリッド推進システムの主要コンポーネントの可用性を安定させ、より持続可能で資源効率の高い世界的な自動車アフターマーケットへの移行を加速するのに役立ちます。

- 2025 年 4 月、ステランティス N.V. とヴァレオは、ヨーロッパ市場で初の再生 LED ヘッドランプとインフォテインメント ディスプレイ スクリーンを発売するための戦略的提携の拡大を発表しました。この提携は、元の機器の性能ベンチマークを維持しながら、高価値の原材料を回収し、複雑な電子部品を再利用する循環経済活動を産業化することを目的としています。

自動車再生市場の主要企業

- 株式会社LKQ

- ロバート・ボッシュGmbH

- ヴァレオ

- キャタピラー

- ZF フリードリヒスハーフェン AG

- ボルグワーナー株式会社

- デンソー

- カードーン・インダストリーズ

- カミンズ株式会社

- イートン

- シェフラー テクノロジーズ AG & Co. KG

- スタンダードモータープロダクツ株式会社

- MPA

- JASPER エンジンとトランスミッション

- 株式会社ATCDT

最近の動向

- 2025年4月に, ダイムラー・バスは、電気バスのバッテリーの耐用年数を延ばすことを目的とした新たなプロジェクトを通じて、e-モビリティのポートフォリオを拡大すると発表した。このプロジェクトには、電化された公共交通機関の長期的な持続可能性と財務的実行可能性を向上させることを目的として、再製造サービスと次世代バッテリー交換の提供が含まれます。

よくある質問

世界の自動車再生市場の成長はどの程度になると予想されますか? 自動車再生市場の成長を妨げている主な課題は何ですか? 世界の自動車再生市場で活動している主要企業は誰ですか? 自動車再製造業界を形成している技術トレンドは何ですか? 自動車再製造の導入が進んでいるのはどの地域ですか?またその理由は何ですか? 自動車再製造において最も需要の高い部品および車両セグメントは何ですか? 規制の枠組みは世界の自動車再製造にどのような影響を与えていますか? このレポートは、自動車顧客に再生品の利点を説明するのにどのように役立ちますか? このレポートは、競争環境を理解し、再製造における戦略的パートナーを特定するのにどのように役立ちますか? このレポートを使用して市場の成長を評価し、電気自動車 (EV) セグメントにおける投資機会を定量化するにはどうすればよいですか?