希土類金属リサイクル市場

希土類金属リサイクル市場規模、シェア、成長および産業分析、テクノロジー(ハイドロメタルジカル、ピロメタルジカル)、ソース(蛍光ランプ、磁石、バッテリー、その他)、アプリケーション(合金、触媒、永久磁石、セラミック、その他)、および地域分析、地域分析、 2024-2031

ページ: 180 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

Rare Earth Metals Recycling Marketは、廃棄された電子機器、産業機器、その他の廃棄物から希土類元素(REE)の回復と再処理に焦点を当てています。ネオジム、ディスプロシウム、ランタヌムなどの主要な要素は、スマートフォン、電気自動車、風力タービン、高度な軍事機器などのハイテク製品の生産に不可欠です。

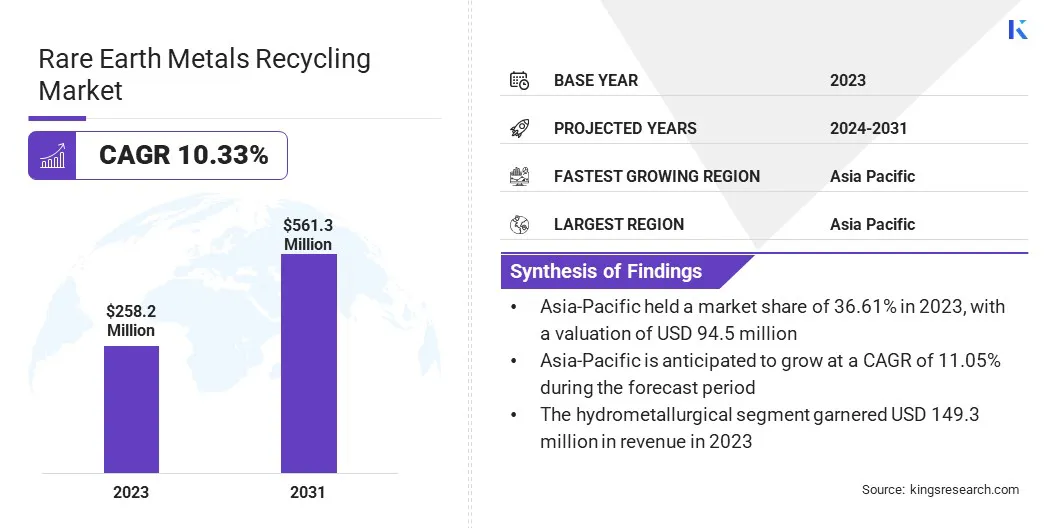

世界の希土類金属のリサイクル市場規模は、2023年に2億5820万米ドルと評価されており、2024年の2億8,220万米ドルから2031年までに5億6,130万米ドルに成長すると予測されており、予測期間中は10.33%のCAGRを示しています。

市場の成長は、電子機器、再生可能エネルギー、電気自動車などの産業における希土類金属の需要の増加に起因しています。政府と産業は、より厳しい規制を実施しています廃棄物管理リサイクル、高度なリサイクル技術の広範な採用につながります。

グローバルな希土類金属リサイクル業界で事業を展開している大手企業は、Solvay、Hitachi、Ltd、UMicore、Lynas Rarearth Ltd、Geomega Resources Inc.、Shenghe Resources Holding Co.、Ltd。、Geomega Resources Inc.、Nissan Motor Co.、Ltd.、Ltd。、Mitsubishi Electrical Corporation、Avalon Advand Advand inc. Reecycle、Energy Fuels Inc。、およびAmerican Rare Earths。

持続可能な技術への移行は、採掘への依存を減らし、環境への影響を最小限に抑えるために効率的なリサイクルの必要性を強調しています。希土類金属価格のボラティリティと供給に関連する地政学的リスクは、企業が二次資料を求めて市場の成長をさらに促進するよう促しています。

マーケットドライバー

「リサイクル技術の進歩」

リサイクル技術の進歩により、希土類金属回復が大幅に改善されました。金属分離のために水溶液を利用し、高温を洗練に使用する水植物溶液を利用して、効率と純度が向上し、希土類金属リサイクル市場の成長を推進しています。

さらに、溶媒抽出、バイオリーチ、イオン交換プロセスの革新により、複雑な廃棄物からの精度回復が可能になります。

市場の課題

「リサイクル技術の難しさに関する懸念」

希土類元素は、電子機器、バッテリー、磁石、蛍光灯で広く使用されており、多くの場合、少量と複雑な合金があります。高度な製造による統合は、リサイクル中の分離と抽出を複雑にし、希土類金属リサイクル市場の進行を妨げます。

自動化された選別システムや化学浸出プロセスなどの特殊な機器の必要性により、リサイクルの難しさとコストがさらに増加します。 さらに、製品中の希土類金属の低濃度は、最小限の量を回収するために大量の廃棄物を処理する必要があり、効率が低下します。

この課題は、テクノロジーとプロセスの最適化の大幅な進歩を通じて対処できます。重要な戦略には、特定の希土類元素を分離するために、高度な化学浸出、水植物性プロセス、溶媒抽出などの効率的で選択的な分離方法の開発が含まれます。

製品構造を標準化し、簡単に分離可能な材料を使用すると、リサイクルを合理化できます。さらに、産業を横断するコラボレーションと閉ループリサイクルシステムは、電子廃棄物とスクラップコレクションのインフラストラクチャを改善することにより、効率を向上させることができます。

市場動向

「循環経済に集中する」

産業と政府が持続可能な慣行を採用するにつれて、循環経済モデルは、材料の再利用、改修、リサイクルを促進し、ライフサイクルを拡大し、無駄を減らします。

これは、電子機器、風力タービン、EVバッテリーなどの終末期製品から希土類金属の回復への回復への移行を強調しています。このアプローチは、環境への影響を最小限に抑え、リソース集約型のプライマリマイニングへの依存を減らします。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

水時代性、錐体腫瘍 |

|

ソースによって |

蛍光ランプ、磁石、バッテリー、その他(産業プロセス、永久磁石スクラップ) |

|

アプリケーションによって |

合金、触媒、永久磁石、陶器、その他(蛍光体、研磨材料、ガラス) |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の希土類金属のリサイクル市場シェアは、2023年に約36.61%で、9450万米ドルの価値がありました。この優位性は、特に電子機器、自動車、および再生可能エネルギーセクターにおける、この地域の強力な製造基地に起因しています。

中国、日本、韓国は、技術の進歩と大規模なリサイクル施設に支えられて、希土類金属生産とリサイクルの最前線にいます。循環経済の実践と政府のインセンティブに重点が置かれていることは、地域の市場の成長をさらに刺激しています。

北米の希土類金属リサイクル産業は、予測期間にわたって10.63%の堅牢なCAGRで成長すると推定されています。この成長は、持続可能性イニシアチブに対する政府の支援の増加と安全な国内サプライチェーンの必要性によって強化されています。

特に、米国は、希土類金属、電子機器、防衛に不可欠な希土類金属などの重要な原材料の外国の源への依存度の低下を優先しています。クリーンエネルギー。

電池、モーター、磁石に希土類金属を必要とする電気自動車(EV)と再生可能エネルギーシステムの需要の増加は、リサイクルソリューションの必要性をさらに促進しています。企業が希土類金属リサイクルの経済的および環境的利益を認識しているため、民間部門の投資が増加しています。

希土類金属リサイクル市場の競争力のある状況は、リサイクル技術の前進と持続可能なサプライチェーンの確保に焦点を当てた、確立されたプレーヤー、新興のイノベーター、新規参入者の組み合わせによって特徴付けられます。

企業は、希土類金属回収の効率と費用対効果を改善するために、水脱脂、小葉類、および化学浸出を活用しています。環境への影響を軽減するために、環境に優しいエネルギー効率の高いプロセスの開発に重点を置いています。

企業は、能力を強化し、希土類要素の安定した供給を確保するために、戦略的パートナーシップとコラボレーションを形成しています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問