量子ドット市場

量子ドット市場規模、シェア、成長および業界分析、材料別(カドミウムベース、カドミウムフリー)、製品別(ディスプレイ、レーザー、太陽電池/モジュール、医療機器、センサー、その他)、分野別(消費者、ヘルスケア、自動車、エネルギーおよび公益事業、その他)、および地域分析、 2025-2032

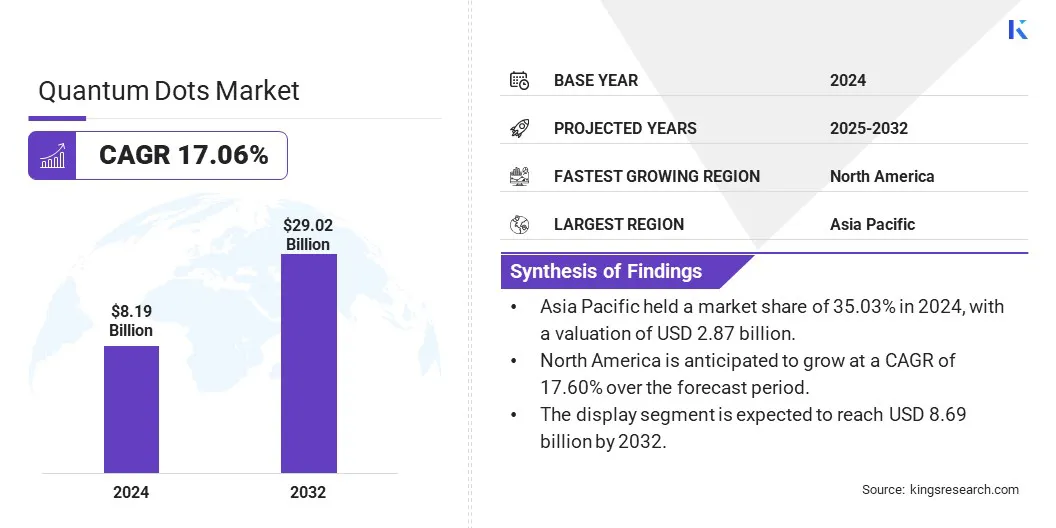

ページ: 160 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、エネルギーにさらされると発光する半導体ナノクリスタルの製造と応用が含まれます。これらのドットは、セレン化カドミウム、リン化インジウム、ペロブスカイトなどの材料を使用して配合され、コロイド、プラズマ、またはリソグラフィー技術を通じて合成されます。

量子ドットは、発光が調整可能で輝度が高いため、ディスプレイ技術、太陽電池、バイオイメージング、および量子コンピューティングで広く使用されています。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の量子ドット市場規模は2024年に81億9,000万米ドルと評価され、2025年の95億6,000万米ドルから2032年までに290億2,000万米ドルに成長すると予測されており、予測期間中に17.06%のCAGRを示しました。

市場の成長は、量子ドットによって輝度と色の精度が向上する高性能ディスプレイに対する需要の高まりによって牽引されています。さらに、量子コンピューティング研究の進歩により量子ドットの用途が拡大し、次世代コンピューティング技術における量子ドットの役割が強化され、持続的な市場拡大に貢献しています。

量子ドット業界で活動する主要企業は、SAMSUNG、LG Electronics、BOE Technology Group Co., Ltd.、AUO Corporation、Nanoco Group plc、Shoei Electronic Materials, Inc.、TCL、Ocean NanoTech、QD Laser、Avantama AG、Merck KGaA、UbiQD、NNCrystal US Corporation、Thermo Fisher Scientific Inc.、および Dotz Nano です。

市場の拡大は主に、生物医学イメージングおよび診断ツールにおける量子ドットの応用の増加によって促進されています。量子ドットは、従来の色素よりも強力で安定した蛍光シグナルを提供するため、コントラストが向上し、イメージング時間が長くなります。この特性は、がんの検出、細胞のタグ付け、およびリアルタイム イメージングにおいて重要です。

医学研究への投資の増加と、より正確な診断ツールの必要性により、医療機関では量子ドットベースのイメージング技術の採用が増えています。

市場の推進力

高性能ディスプレイに対する需要の高まり

テレビ、モニター、スマートフォンの高度なディスプレイ技術への移行が市場の成長を促進しています。量子ドットは輝度、色精度、エネルギー効率が向上しているため、超高精細ディスプレイや次世代ディスプレイに最適です。

メーカーはこれらの材料を QLED および QD-OLED 製品に組み込むことが増えており、家庭用電化製品全体で一貫した需要を生み出しています。プレミアムディスプレイセグメントの拡大により、量子ドットはディスプレイ業界の競争優位性を維持するための重要なコンポーネントとして位置付けられています。

市場の課題

重金属ベースの量子ドットの使用

量子ドット市場の成長を妨げる重大な課題は、環境と健康への懸念を引き起こすカドミウムなどの重金属の使用です。これらの材料は多くの国で厳しい規制に直面しており、特に家庭用電化製品や医療用途での採用が制限されています。

これに対処するために、主要企業はリン化インジウムや炭素ベースの材料など、より安全な代替材料を使用してカドミウムフリーの量子ドットを開発しています。企業はまた、廃棄物を最小限に抑えるために、環境に優しい合成プロセスやリサイクル技術にも投資しています。これらのアプローチは、パフォーマンスを維持しながら規制遵守を確保し、持続可能な市場の成長をサポートするのに役立ちます。

市場動向

量子コンピューティング研究の進歩

量子ドットは、単一電子を閉じ込めてスピン状態を制御する能力があるため、量子コンピューティング システムにおける量子ビットの構成要素として研究されています。このため、これらはスケーラブルな量子アーキテクチャの有力な候補になります。

民間機関と公的機関の両方による量子技術への投資が増加するにつれ、市場はこの新興分野での研究開発とプロトタイピング活動の成長から恩恵を受けています。量子論理演算への応用性により、長期的な市場の可能性が高まります。

|

セグメンテーション |

詳細 |

|

素材別 |

カドミウムベース、カドミウムフリー |

|

製品別 |

ディスプレイ、レーザー、太陽電池/モジュール、医療機器、センサー、その他 |

|

垂直方向 |

消費者、ヘルスケア、自動車、エネルギーおよび公益事業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の量子ドット市場シェアは、2024 年に約 35.03% となり、その価値は 28 億 7,000 万米ドルに達します。アジア太平洋地域には、量子ドット技術を製品に積極的に組み込んでいる大手ディスプレイパネルメーカーが集まっています。

この地域の企業は、より高い解像度とより広い色範囲に対する需要を満たすために、量子ドットベースの QLED および QD-OLED ディスプレイに投資しています。特に家庭用電化製品やテレビにおける高度なスクリーン技術に対する需要が、地域市場の拡大を促進しています。

さらに、この地域の強力な半導体生産と研究開発能力がこの成長を後押ししています。この地域では小型化と性能向上に重点が置かれているため、フォトニクスやマイクロエレクトロニクスにおける量子ドットベースのコンポーネントの需要が生まれています。地元企業は、精度と光学的透明性が重要となるセンサー、レーザー、光検出器に量子ドットを組み込むケースが増えています。

北米の量子ドット産業は、予測期間中に 17.60% という堅調な CAGR で成長すると推定されています。地域市場は、大学、国立研究所、民間研究センターで構成される確立された研究エコシステムの恩恵を受けています。

量子ドット開発を含むナノテクノロジーに向けられた政府および民間の多額の資金により、イノベーションが加速され、配合が最適化され、生産が拡大されます。これにより、電子、医療、エネルギー分野にわたる量子ドット アプリケーションの迅速な商業化が促進されます。

量子ドット市場の主要企業は、色の精度と安定性が向上した高度な量子ドットディスプレイソリューションを発売するなどの戦略を採用しています。これらのイノベーションは、仮想プロダクションや高級小売ディスプレイなどの特殊なアプリケーションにおける超高精度の色パフォーマンスの需要に対応します。

これらの開発は、製品機能を拡張し、ハイエンド技術分野のニーズを満たすことで、量子ドットの普及拡大に貢献します。

最近の動き(M&A/拡張/製品発売)

よくある質問