ポリウレタン市場

ポリウレタン市場規模、シェア、成長および業界分析、製品タイプ別(硬質フォーム、軟質フォーム、コーティング、エラストマー、接着剤およびシーラント、その他)、最終用途産業別(建設、自動車、家具、履物、家電および電子機器、その他)、および地域分析、 2024-2031

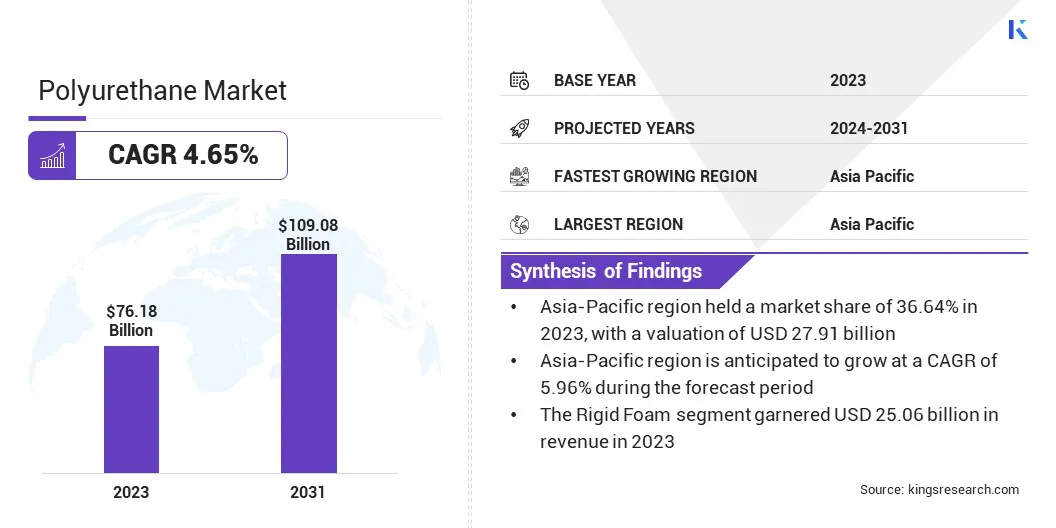

ページ: 180 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

ポリウレタン (PU または PUR) は、ウレタン分子によって結合された有機単位から形成される有機ポリマーであり、主に加熱しても溶融しない熱硬化性ポリマーとして分類されます。

ポリウレタン産業には、耐久性、軽量、多用途性を備えた多様なプラスチック ポリマーが関与しており、さまざまな用途にわたる数多くの消費者製品や工業製品の製造が可能になっています。 PU は、家具、自動車、建設、コーティング、繊維分野での用途に大きな期待を寄せています。

ポリウレタン市場規模は2023年に761億8,000万米ドルと評価され、2024年の793億7,000万米ドルから2031年までに1,090億8,000万米ドルに成長すると予測されており、予測期間中に4.65%のCAGRを示します。

自動車、建設、家具業界での需要の増加により、市場は拡大しています。バイオベースの材料、グリーンケミストリー、リサイクル方法の進歩により、市場はより効率的になってきています。

PU Europe は、REACH 規制に準拠した高い安全性機能に関する透明性のある情報を下流ユーザーに提供することを目的として、PU 断熱材の暴露シナリオと安全データシートを開発するために原材料サプライヤーを積極的にサポートおよび協力しています。

ポリウレタン市場で事業を展開している主要企業は、BASF、Dow、Covestro AG、Huntsman International LLC、Eastman Chemical Company、三井化学株式会社、DIC CORPORATION、Recticel、Woodbridge、RTP Company、LANXESS、The Lubrizol Corporation、Tosoh Asia Pte.Ltd.、3M、Arkema、および Sika です。

市場は技術革新、特に軽量でエネルギー効率が高く、多機能な PU 製品の開発によってさらに推進されています。持続可能性と規制の圧力が高まるにつれ、ポリウレタンメーカーはますます環境に優しい取り組みを採用し、消費者と規制の両方の要求を満たす代替材料を開発しています。

これらの革新により材料の性能が向上し、さまざまな業界で環境への影響を軽減することへの注目の高まりに合わせて、より持続可能な未来に貢献しています。

市場の推進力

「Dエネルギー効率と断熱に対する需要」

エネルギー消費と炭素排出量の削減が世界的に重視されるようになり、エネルギー効率の高い建築材料の需要が大幅に増加しています。 PU、特に硬質フォームの形状は、その優れた断熱特性により非常に人気があります。

これらの製品は、住宅および商業ビルのエネルギー効率を向上させるために、壁、屋根、床などの建築に広く使用されています。

DOE の「エネルギー効率と再生可能エネルギー」プログラムでは、熱性能を向上させる材料の重要性を強調しており、断熱システムでの PU の使用は冷暖房コストの削減に役立ち、全体的なエネルギー節約に貢献すると指摘しています。これは、建設部門における炭素排出量を削減し、エネルギー効率を向上させるという同省の目標と一致しています。

市場の課題

「環境負荷への懸念」

ポリウレタン市場は、二酸化炭素排出量、資源の枯渇、製造および廃棄時の環境への影響などの環境問題により、重大な課題に直面しています。

より持続可能で環境に優しい代替品への需要の高まりにより、業界はバイオベースのPUへの投資とリサイクルプロセスの改善を推進していますが、より環境に優しいソリューションへの移行は依然として複雑でコストがかかります。

したがって、主要な市場プレーヤーは、再生可能資源からバイオベースのPUを開発し、リサイクル技術に投資し、持続可能な発泡剤を使用したより環境に優しい製造プロセスを採用しています。さらに、リサイクルされたコンテンツを製品に組み込むことで廃棄物を削減し、より持続可能でエネルギー効率の高いアプローチをサポートします。

市場動向

「持続可能性とバイオベースポリウレタンへの移行」

環境への懸念が高まる中、従来の石油ベースの原料ではなく、再生可能資源から作られたPU製品の需要が高まっています。この傾向は、環境に優しい製品に対する消費者の好みと環境規制の厳格化の両方によって推進されています。

バイオベースの PU の使用の増加は、石油への依存を減らし、炭素排出量を削減する持続可能な素材の需要によって推進されています。規制の厳格化、環境に優しい製品に対する消費者の好み、生産技術の進歩により、建設や自動車などの業界全体での採用がさらに加速しています。

| セグメンテーション | 詳細 |

| 製品タイプ別 | 硬質フォーム、軟質フォーム、コーティング、エラストマー、接着剤およびシーラント、その他 |

| 最終用途産業別 | 建設、自動車、家具、履物、家電・電子機器、その他 |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ諸国 | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

市場の細分化

アジア太平洋地域は、2023年のポリウレタン市場の約36.64%という大きなシェアを占め、その価値は279億1,000万米ドルに達しました。アジア太平洋地域は、急速な工業化、都市化、建設、自動車、包装業界における PU 製品への強い需要に牽引され、市場を支配しています。

中国、インド、日本などの国々がこの成長の主な原動力となっており、建設、自動車、包装業界の活況がPU製品の需要を刺激しています。

この地域の強力な製造基盤と原材料の入手可能性は、インフラ開発と持続可能な建築慣行を促進する政府の支援政策とともに、ポリウレタン産業の成長にさらに貢献しています。

中国は最大の硬質フォーム生産国であり、2022 年の地域生産量の 74% を占めます。韓国とインドがそれぞれ 2 位と 3 位にランクされています。硬質フォームの生産は、南アジアおよび東南アジア、特にインドネシア、フィリピン、インド、バングラデシュ、ベトナムで大幅に増加しました。

北米のポリウレタン市場は、エネルギー効率の高い建築材料に対する需要の高まり、ポリウレタン用途の進歩、特に建設および自動車分野における環境意識の高まりによって、予測期間を通じて 3.63% の CAGR で成長する見込みです。

北米市場で最も急速に成長している国は米国とカナダです。米国の市場は、エネルギー効率の高い建築資材、自動車用途、持続可能性への取り組みの需要によって高い成長を記録しており、一方、カナダはインフラ開発、グリーンビルディングのトレンド、自動車分野の進歩の恩恵を受けています。

米国の家庭や企業での断熱材の使用は、建物の冷暖房負荷を軽減することでエネルギーを節約し、その結果、家庭や企業の所有者の冷暖房コストが削減されます。さらに、断熱材を使用するとエネルギーが節約され、建物の冷暖房に伴う温室効果ガス(GHG)の排出量を削減できます。

ポリウレタン市場は、既存の企業と新興組織の両方を含む多数の参加者によって特徴付けられます。市場の主要企業は、競争力のある環境を達成するために、イノベーション、コスト効率、持続可能性に注力する必要があります。

これには、進化する消費者や規制の要求に応えるために、バイオベースの PU などの高性能で環境に優しい製品を作成するための研究開発 (R&D) への投資が含まれます。生産プロセスとサプライチェーン管理の最適化は、コスト削減と製品品質の向上に不可欠ですが、世界的な環境規制への準拠は長期的な市場の存続を保証します。

アルケマ SA は、自動車、建設、コーティング業界向けの持続可能なソリューションに重点を置いています。イノベーションに重点を置くことで、増大する環境規制を満たすバイオベースのポリオールや環境に優しい PU 配合物の開発につながりました。

さらに、戦略的パートナーシップ、地理的拡大、顧客中心のアプローチにより、プレイヤーは特にアジア太平洋などの地域で新しい市場に参入することができます。自動化やデータ分析などの技術の進歩を取り入れることで、企業は製造プロセスや製品の提供を強化し、競争市場で強力な地位を確保することも可能になります。

最近の開発:

よくある質問