ポリエチレンフラノエート市場

ポリエチレンフラノエート市場規模、シェア、成長および業界分析、ソース別(植物ベース、セルロースベース、その他)、グレード別(食品グレード、工業グレード)、アプリケーション別(包装、繊維、エレクトロニクス、自動車、その他)、最終用途産業別、および地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

ポリエチレンフラノエート(PEF)市場は、ポリエチレンフラノエートの生産と使用に焦点を当てた業界を指します。これは、サトウキビ、トウモロコシ、その他の植物ベースの原料などの再生可能資源に由来するバイオベースのポリマーです。

PEF は、包装、繊維、消費財への用途で知られる、広く使用されている石油ベースのプラスチックであるポリエチレン テレフタレート (PET) の代替品と考えられることがよくあります。 PET とは異なり、PEF は砂糖や植物由来の原料などの生物由来の原料から作られているため、従来のプラスチックに比べて持続可能です。

ポリエチレンフラノエート市場概要

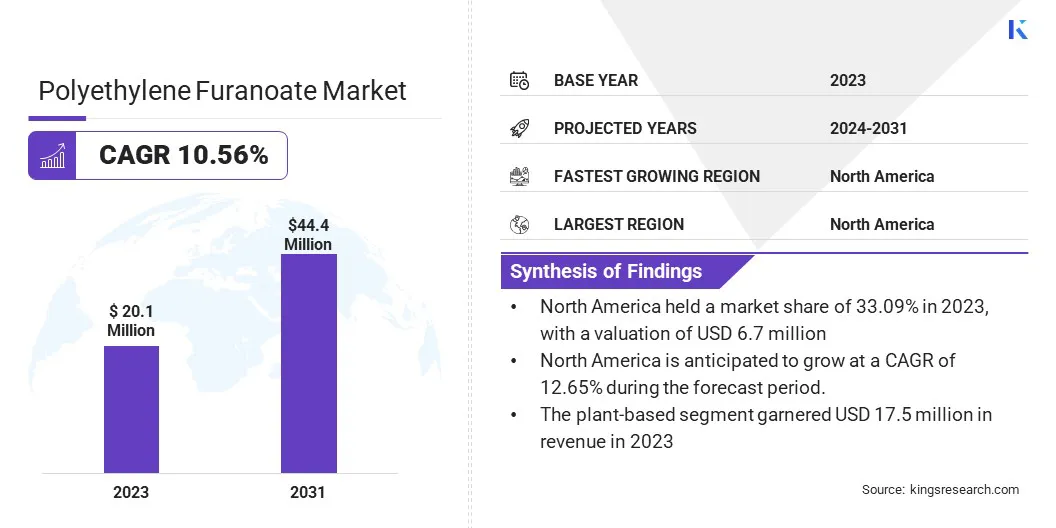

世界のポリエチレンフラノエート市場規模は、2023年に2,010万米ドルと評価され、2024年から2031年まで10.56%のCAGRで、2024年の2,200万米ドルから2031年までに4,440万米ドルに成長すると推定されています。

持続可能性は、ポリエチレンフラノエート市場の主要な成長原動力です。 気候変動に対処し、二酸化炭素排出量を削減し、持続可能な製品に対する消費者と規制の需要の高まりに準拠するために、業界は再生可能で環境に優しい素材をますます優先するようになっています。

世界のポリエチレンフラノエート業界で活動する主要企業は、Avantium、ALPLA、Origin Materials、TOYOBO CO., LTD.、Sulzer Ltd、Swicofil AG、AVA Biochem AG、Toray、Tereos Group、BASF (Synvina) です。

業界が従来のプラスチックに代わる持続可能な代替品を模索するにつれて、市場は進化しています。 PEF は、強化された耐熱性と優れたバリア特性により、包装や繊維などのさまざまな分野で注目を集めています。

バイオベースのポリマーとして、環境への影響を軽減するための実行可能なソリューションを提供します。従来の石油ベースのプラスチックに代わる、より持続可能で効率的な代替品としての可能性を認識し、メーカーがPEFを採用することが増え、市場は拡大し続けています。

市場の推進力

「環境への懸念の高まりがPEF導入を促進」

気候変動や環境悪化に対処するために、業界では再生可能で環境に優しい材料の優先順位がますます高まっており、持続可能性がポリエチレンフラノエート(PEF)市場の主要な原動力となっています。

プラスチック汚染や炭素排出に対する懸念の高まりにより、メーカーは化石燃料への依存を減らし、環境への影響を最小限に抑えるPEFのようなバイオベースの代替品を採用するようになっています。

この変化は、持続可能な製品に対する消費者の需要の高まりと、より厳格な環境規制の導入によってさらに推進され、PEFはさまざまな業界におけるより持続可能な未来に向けた実行可能なソリューションとして位置づけられています。

国連によると、1,900万~2,300万トンのプラスチック廃棄物毎年水生生態系に侵入し、湖、川、海洋を汚染します。これに応えて、PEF は持続可能な代替手段として注目を集めており、プラスチック汚染を軽減する潜在的な解決策を提供しています。

市場の課題

「生産コストが高い」

ポリエチレンフラノエート(PEF)市場が直面する重大な課題の 1 つは、その高い生産コストです。これは主に、高価なバイオベースの原料と複雑な製造プロセスによるものです。

ポリエチレン テレフタレート (PET) などの従来の石油ベースのプラスチックとは異なり、PEF は植物由来の糖と高度な加工技術に依存しているため、生産コストが上昇し、コスト競争力が制限されます。

しかし、PEFの需要が増加し、生産方法が進化するにつれて、コストは低下すると予想されます。製造の規模を拡大し、プロセスの効率を改善し、サプライチェーンのインフラを強化することは、経費の削減に役立ちます。

さらに、研究開発 (R&D) への継続的な投資は、生産技術を最適化し、PEF のコスト効率を高め、広く商業利用できるようにするために不可欠です。

市場動向

「循環経済におけるPEFの統合の拡大」

ポリエチレンフラノエート(PEF)市場の重要な傾向は、材料が継続的にリサイクルおよび再利用される循環経済モデルへの統合が進んでいることです。

持続可能性が最優先事項となる中、業界はPEF製品の再利用を可能にし、プラスチック廃棄物を削減し、化石燃料への依存を最小限に抑えるクローズドループシステムの開発に注力しています。

さらに、Avantium、ALPLA Group、EPC Engineering & Technologies などの PEF 市場の主要企業は、循環経済における PEF の役割を強化し、従来のプラスチックの持続可能な代替品としての長期的な存続可能性を確保するために、革新的なリサイクル技術を積極的に研究しています。

|

セグメンテーション |

詳細 |

|

ソース別 |

植物由来、セルロース由来、その他 |

|

グレード別 |

食品グレード、工業グレード |

|

用途別 |

包装、繊維、エレクトロニクス、自動車、その他 |

|

最終用途産業別 |

食品および飲料、医薬品、消費財、自動車および輸送、エレクトロニクス |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域のポリエチレンフラノエート市場シェアは、2023年に世界市場で約33.09%となり、評価額は670万米ドルとなった。北米は持続可能性と環境に優しい包装ソリューションに重点を置いているため、市場を支配すると予想されています。

この地域には生分解性材料の生産と採用のためのインフラが確立されており、これがPEFの需要を押し上げています。 さらに、北米の規制環境は再生可能資源の使用を奨励しており、包装、自動車、繊維業界における植物ベースの代替品の成長をさらに促進しています。

この地域の研究開発への多額の投資も、PEF市場における優位性に貢献しています。

アジア太平洋地域のポリエチレンフラノエート産業は、予測期間中に 11.67% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域は、急速な工業化と環境への懸念の高まりにより、市場で急成長する地域になると予測されています。

中国、インド、日本などの国々は、特に消費財の包装において、従来のプラスチックに代わる持続可能な代替品の導入に注力しています。政府の取り組みと、環境に優しい製品に対する消費者の需要の高まりが、この地域の市場の成長を推進しています。

さらに、アジア太平洋地域の製造業の急成長と環境問題への意識の高まりにより、PEF市場の大幅な拡大が促進されると予想されます。

企業が従来のプラスチックに代わる持続可能なバイオベースの代替品を開発するために協力する中、ポリエチレンフラノエート(PEF)市場でのパートナーシップはますます一般的になりつつあります。

これらの提携は通常、生産技術の進歩、材料特性の改善、製造能力の拡大に重点を置いています。業界関係者は、リソースと専門知識を共有することで、さまざまなアプリケーションでの PEF の導入を加速し、循環経済に貢献することを目指しています。

最近の動向(合意・承認)

よくある質問