整形外科デバイス市場

整形外科デバイスの市場規模、シェア、成長および業界分析、製品(共同代替および整形外科インプラント、外傷デバイス、スポーツ医学ソリューション、矯正生物学)、エンドユーザー(病院、外来患者および外来患者センター)、地域分析、地域分析による整形外科分析 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Ashim L. | 最終更新: 2026年2月

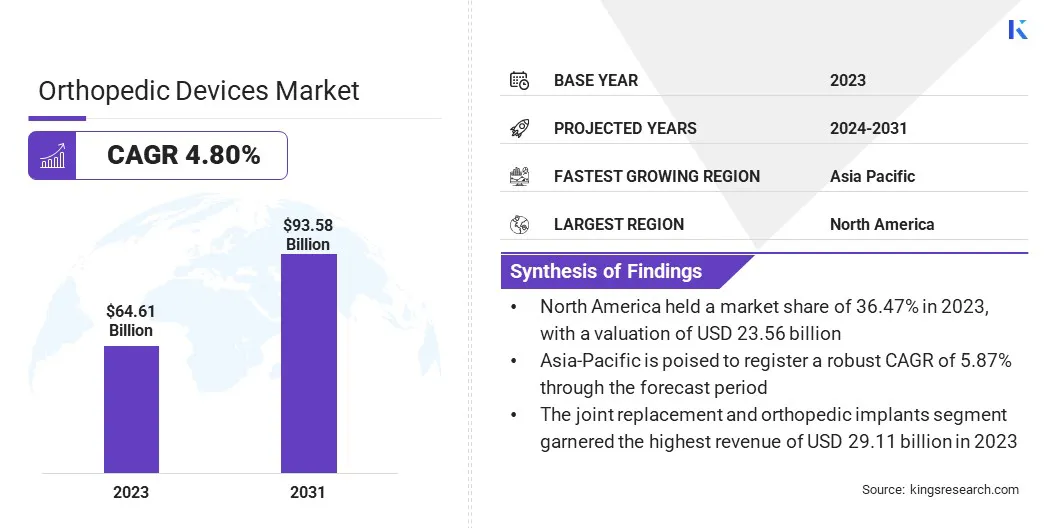

世界の整形外科デバイス市場規模は、2023年に6461億米ドルと評価され、2024年の6740億米ドルから2031年までに9358億米ドルに成長すると予測されており、予測期間中は4.80%のCAGRを示しています。市場は、高齢化人口と筋骨格障害の増加率に支えられた高度な外科的溶液の需要の増加により拡大しています。

3D印刷やロボット支援手術などの技術革新は、精度と患者の転帰を高め、それによって市場の成長を促進しています。さらに、低侵襲手順への移行の増加は、世界中の整形外科デバイスの採用を後押ししています。

仕事の範囲では、レポートには、B。BraunSE、Enovis Corporation、Arthrex、Inc.、Atec Spine、Inc、Nuvasive、Inc.、Boston Scientific Corporation、CTL Amedica、Globus Medical、Medtronic、Strykerなどなどの企業が提供する製品が含まれています。

整形外科デバイス市場は、主に脊髄損傷や状態の有病率の増加によって促進されている堅牢な成長を経験しています。

脊椎損傷のこの高い発生率は、脊髄整形外科デバイスの需要を大幅に高め、それにより市場の拡大と革新を促進します。

整形外科デバイスは、骨、関節、靭帯、腱、筋肉に影響を与える筋骨格障害および怪我を予防、診断、治療、および管理するために設計された特殊な医療ツールです。これらのデバイスには、インプラント、補綴物、ブレース、および関節置換術、骨折修復、脊椎手術などの手順で使用される手術器具が含まれます。

整形外科装置は、移動性を回復し、痛みを軽減し、関節炎、骨折、先天性の変形などの状態に苦しむ患者の生活の質を向上させるように設計されています。テクノロジーの進歩により、これらのデバイスは進化し、より洗練され、精度、耐久性、生体適合性が向上しています。 これにより、それらは現代の整形外科ケアとリハビリテーションに不可欠になりました。

FDAのクリアランスと主要なプレーヤー間の戦略的合併と買収は、整形外科デバイス市場の成長を促進することが期待されています。これらの規制当局の承認と統合は、製品の提供を強化し、市場の範囲を拡大し、それにより成長を促進し、セクターの革新を促進します。

さらに、戦略的買収による高度な技術の統合は、製品の革新を大幅に高め、整形外科デバイスセクターの競争力を強化します。

革新的なソリューションを統合し、最先端の技術を習得することにより、これらの企業は成長を支援し、患者の転帰を改善しています。

世界的な老人人口の増加は、整形外科デバイスの需要を高めています。人口が年をとるにつれて、骨粗鬆症や関節炎などの年齢に関連する状態の有病率が高まっています。この傾向は、骨骨折の発生率が高く、関節の劣化、および移動性の問題につながります。

高齢者は、これらの筋骨格障害の影響を特に受けやすく、多くの場合、外科的介入と治療のための特殊な整形外科装置の使用が必要です。この人口統計の変化は、整形外科デバイス市場の大幅な成長に貢献している関節置換術、脊髄インプラント、および骨折固定装置の必要性の高まりを強調しています。

市場は、高度な技術、規制のハードル、およびさまざまな地域のヘルスケアインフラストラクチャの変動に関連する高コストなど、課題に直面しています。これらの要因は、革新的な治療へのアクセスを制限し、メーカーの運用上の複雑さを高める可能性があります。

主要な業界のプレーヤーは、費用対効果の高いテクノロジーに多額の投資を行い、価格を削減するために生産プロセスを合理化することにより、これらの課題に取り組んでいます。さらに、彼らは規制要件をより効率的にナビゲートするために、戦略的なコラボレーションとパートナーシップに従事しています。

さらに、企業は、ヘルスケアインフラストラクチャを強化し、多様な地域のニーズを満たすために調整されたソリューションを提供することにより、新興市場での存在を拡大しています。

整形外科手術の技術的進歩、特に低侵襲手術とロボット支援手術の開発は、患者ケアに革命をもたらしています。これらの革新は、組織の損傷を最小限に抑え、回復時間を減らし、合併症のリスクを下げることにより、臨床転帰を促進しています。

ロボットアシストシステムは、インプラントの配置に比類のない精度を提供し、整形外科デバイスのアライメントが強化され、長期的な機能が改善されます。

これらの進歩により、整形外科デバイスの採用率が高くなります。として健康管理プロバイダーは、優れた患者ケアを提供するために、これらの高度な技術をますます好むようになっています。この傾向は、近い将来に市場の拡大を促進する可能性があります。

市場は、患者の転帰を促進し、医療費を削減している生分解性インプラントの採用に大きな変化をもたらしています。これらのインプラントは、身体内で徐々に吸収されるように特別に設計されているため、二次除去手術の必要性を排除します。この設計は、患者のリスクを最小限に抑え、長期的な治療費を削減します。

この革新は、特に小児および外傷の手術でかなりの牽引力を獲得しています。ヘルスケアプロバイダーは、侵襲性が低く、費用効率の高いソリューションをますます優先しているため、生分解性インプラントの需要は市場の成長を刺激する態勢が整っています。

グローバル市場は、製品、エンドユーザー、地理に基づいてセグメント化されています。

製品に基づいて、整形外科デバイス市場は、関節置換および整形外科インプラント、外傷デバイスに分類されます。スポーツ医学ソリューション、および矯正生物学。共同代替および整形外科インプラントセグメントは、2023年に2,91億米ドルの最高の収益を集めました。

関節置換および整形外科インプラントセグメントは、さらに下肢インプラント、脊髄インプラント、歯科および頭蓋軸膜性顔面インプラント、および上肢インプラントに分割されます。セグメントの成長の成長は、主に関節炎、老化した集団、およびテクノロジーの継続的な進歩の増加発生に起因しています。

これらの開発は、高度でパーソナライズされたインプラントに対する需要の増加と相まって、セグメントの成長を促進する態勢が整っています。

エンドユーザーに基づいて、市場は病院や外来および外来センターに分類されます。病院セグメントは、2023年に最大の整形外科デバイス市場シェアを63.87%獲得しました。

病院は、外科的転帰を強化し、患者ケアを改善するために、最先端の整形外科装置を採用しています。この成長は、整形外科部門の拡大、高度なイメージングとロボットシステムの統合、および回復時間を集合的に削減し、患者の転帰を改善する低侵襲技術の採用によってさらに促進されます。

さらに、病院は包括的な整形外科ケアプログラムに多額の投資を行い、患者の需要を高めるために施設をアップグレードし、それによって病院セグメントの拡大をサポートしています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米の整形外科デバイス市場シェアは、2023年に世界市場で約36.47%であり、主に手術量が多いため、2356億米ドルの評価と継続的な技術の進歩が原因でした。

さらに、この地域の病院は、ロボット支援の手術や最小限の侵襲的技術など、最先端の技術を積極的に採用しており、地域の市場拡大を支援しています。さらに、この地域の合併と買収は、企業の世界的な存在感を強化し、製品の提供を拡大しています。

前述の要因は、今後数年間で地域市場の成長を強化することが予想されています。

アジア太平洋地域は、主にヘルスケア投資の増加と高度な整形外科治療に対する認識の高まりにより推進される、予測期間にわたって5.87%のCAGRで堅牢な成長を目撃すると予想されています。この地域は、スポーツの負傷、道路交通事故、およびライフスタイル関連の障害の有病率が高まっているため、整形外科手術の急増を経験しています。

中国やインドなどの国々は、高度な整形外科ケアへのアクセスを改善している重要なインフラ開発を見ています。さらに、地元のメーカーは、R&Dに多額の投資を行って、地域のニーズに合わせた費用対効果の高い高品質のデバイスを作成しています。中流階級の収入と医療費の増加は、アジア太平洋地域全体の革新的な整形外科ソリューションの需要をさらに高め、それによって国内市場の進歩を支援しています。

グローバルな整形外科デバイス市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

主要な業界の開発

製品によって

エンドユーザーによって

地域別

よくある質問