石油・ガス貯蔵サービス市場

石油およびガス貯蔵サービス市場規模、シェア、成長および業界分析、タイプ別(貯蔵タンクの建設と設置、タンクのメンテナンスと修理、タンクの洗浄と検査、在庫管理と物流、その他)、貯蔵別(地上貯蔵、地下貯蔵)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Antriksh P. | 最終更新: 2026年2月

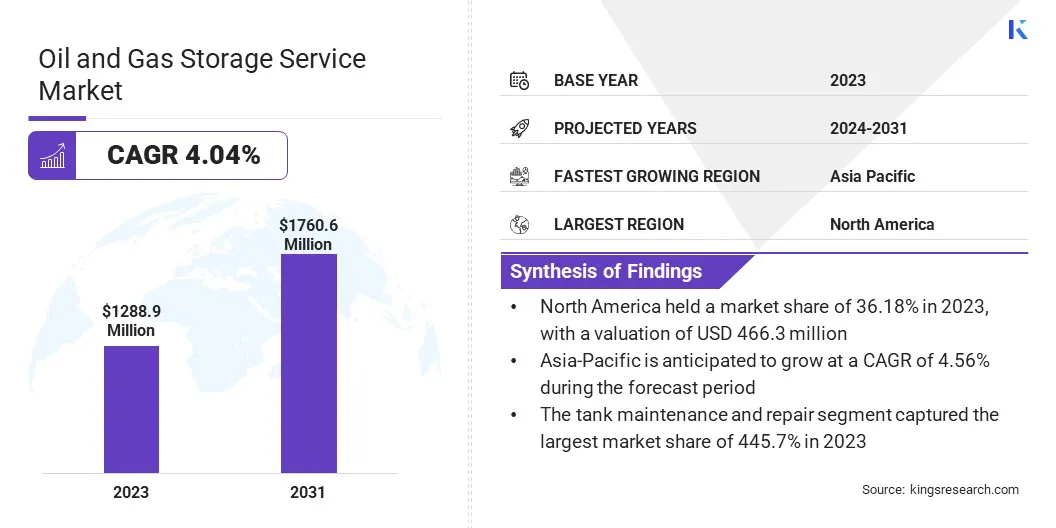

Kings Research によると、世界の石油・ガス貯蔵サービス市場規模は 2023 年に 12 億 8,890 万米ドルと評価され、2024 年の 13 億 3,430 万米ドルから 2031 年までに 17 億 6,060 万米ドルに成長すると予測されており、予測期間中に 4.04% の CAGR を示します。戦略的石油埋蔵量に対する需要の高まりと地下貯蔵庫への投資の増加が市場の成長を推進しています。

このレポートには、AltaGas Ltd.、Burns & McDonnell、Edison Spa、Enbridge、Exxon Mobil Corporation、Kawasaki Kisen Kaisha, Ltd.、MAN Energy Solutions SE、Reliance Industries、Saudi Arabian Oil Co.、SENSIA などの企業が提供するサービスが含まれています。

再生可能エネルギー貯蔵ソリューションの採用の増加は、石油およびガス貯蔵サービス市場に大きな機会をもたらしています。世界の焦点がより持続可能なエネルギー源に移るにつれて、再生可能エネルギーを従来の石油およびガス貯蔵システムに統合することがますます普及してきています。この傾向は、信頼性の高いエネルギー供給を確保し、二酸化炭素排出量を削減し、厳しい環境規制を満たすという差し迫ったニーズによってさらに加速されています。

再生可能エネルギーと従来の貯蔵方法を組み合わせたハイブリッド エネルギー貯蔵ソリューションは、柔軟性と効率性の向上を実現します。たとえば、余剰の再生可能エネルギーを貯蔵し、後で石油やガスの発電に使用することで、化石燃料への依存を減らすことができます。

さらに、バッテリー貯蔵や水素貯蔵などの技術の開発がこの統合をサポートし、企業にエネルギーポートフォリオを多様化し、グリーンエネルギーソリューションに対する需要の高まりを活用する機会を提供します。再生可能エネルギー貯蔵に投資する企業は、競争力を獲得し、イノベーションを促進し、世界的な持続可能性の目標と一致する可能性が高くなります。

石油およびガス貯蔵サービスとは、サプライチェーンのさまざまな段階で原油、精製石油製品、天然ガス、液化天然ガス (LNG) を貯蔵するために使用される施設およびインフラストラクチャを指します。これらのサービスは、需要と供給の不均衡を管理し、エネルギー安全保障を確保し、市場価格を安定させる上で重要です。保管設備には、特定のニーズに合わせてカスタマイズされたいくつかのタイプがあります。

地上タンクは原油や精製製品の保管によく使用され、アクセスと監視が容易です。塩の洞窟や枯渇した貯留層などの地下貯蔵オプションは、高圧で大量の貯蔵を収容できるため、天然ガスに特に適しています。浮体式貯蔵ユニット (FSU) と海洋施設は、特に陸上貯蔵が制限されている地域でさらなる柔軟性を提供します。

これらの保管施設の戦略的な配置と容量は、市場の動向に適応し、余剰生産を処理し、供給中断に伴うリスクを軽減するために非常に重要です。効果的なストレージ ソリューションにより、企業は業務を最適化し、在庫を効率的に管理し、安定したサプライ チェーンを維持できます。

石油およびガス貯蔵サービス市場は、貯蔵容量の拡大、運用効率の向上、エネルギーポートフォリオの多様化に焦点を当てている主要企業の戦略的取り組みによって特徴付けられています。

企業は、急速に進化する市場で競争力を維持するために、地下貯蔵や再生可能エネルギーの統合などの高度な貯蔵技術の開発への投資を増やしています。成長戦略には、市場での存在感を強化し、新しい地域やリソースへのアクセスを獲得するための戦略的パートナーシップの構築や買収が含まれます。

さらに、企業は持続可能性への取り組みを優先しており、再生可能エネルギー貯蔵ソリューションを既存のインフラストラクチャに組み込むことで、二酸化炭素排出量を削減し、規制の要求に応えます。この市場で競争力を得るには、資本集約的なプロジェクトを効果的に管理し、規制上の課題を乗り越え、変動する市場状況に適応することが不可欠です。

テクノロジーを活用し、業務を最適化し、世界的な持続可能性のトレンドに沿った企業は、新たな機会を活用し、市場での長期的な成長を確実にする有利な立場にあります。

石油・ガス産業の拡大が続いており、石油・ガス貯蔵サービス市場の成長を支えています。世界的なエネルギー需要、特に発展途上地域でのエネルギー需要が増加し続ける中、新たな石油とガス埋蔵量の探索と開発の必要性が高まっています。

この拡張は生産量の増加につながり、サプライチェーンを効率的に管理するための追加のストレージインフラストラクチャの開発の必要性を浮き彫りにしています。

シェールガスやタイトオイルなどの非在来型資源の探査は、業界の成長にさらに貢献しました。この開発には、これらのリソースの固有の特性を処理できる特殊なストレージ ソリューションが必要です。

さらに、オフショアや遠隔地を含む新しい地理的地域への拡大により、浮体式保管ユニットや海中保管などの革新的な保管ソリューションの需要が高まっています。

企業は、生産量の増加に対応し、市場の変動に迅速に対応できるように、ストレージ容量の拡大に多額の投資を行っています。業界は現代のエネルギー市場の複雑さに対処しながら、世界のエネルギー需要を満たすことを目指しているため、この傾向は今後も続くと予想されます。

規制および環境コンプライアンスは、石油およびガス貯蔵サービス市場の発展にとって大きな課題となっています。世界中の政府が排出ガス、安全基準、環境保護に関する規制を強化するにつれ、企業は厳しいガイドラインを遵守するよう求めるプレッシャーに直面しています。

これらの規制は、保管施設の環境への影響を最小限に抑え、流出や漏れのリスクを軽減し、周囲の地域社会の安全を確保することを目的としています。

コンプライアンスを実現するには、多くの場合、高度な監視システム、安全装置、定期メンテナンスへの多額の投資が必要となり、運用コストが増加します。さらに、新しい保管施設の許可を取得するプロセスはますます複雑になり、時間がかかり、プロジェクトのスケジュールに遅れが生じることがよくあります。

地域ごとに異なる規制に準拠する必要があるため、この課題はさらに複雑になり、グローバルな運用が複雑になる可能性があります。

しかし、企業は、持続可能なテクノロジーへの投資、継続的な規制監視の実施、コンプライアンスを確保するための規制機関との協力など、積極的な戦略を採用することでこの課題を軽減しています。これにより、コンプライアンス違反のリスクが軽減され、罰則が回避され、責任ある業界関係者としての評判が高まります。

戦略的石油備蓄(SPR)に対する需要の高まりは、石油・ガス貯蔵サービス市場に影響を与える顕著な傾向です。世界中の政府は、地政学的な緊張、自然災害、市場のボラティリティに支えられた石油供給の潜在的な混乱から守るために、SPRの構築と維持にますます重点を置いています。

これらの埋蔵量は緩衝材として機能し、各国に国内エネルギー市場を安定させ、危機時に継続的な供給を確保する能力を提供します。 SPR の拡大は、エネルギー安全保障が国家の重要な優先事項となっている新興経済国で特に顕著です。

この傾向は、安全性とアクセス性の両方を提供する新しい保管施設、特に地下および沿岸の保管場所の建設への多額の投資につながっています。さらに、世界の石油消費量が増加するにつれて、これらの埋蔵量に保管する必要がある石油の量も増加しており、より広範で技術的に高度な保管ソリューションの必要性が浮き彫りになっています。

SPR への注目の高まりは、国家エネルギー政策における貯蔵インフラの戦略的重要性を浮き彫りにし、それによって石油・ガス貯蔵サービス市場の成長を刺激し、イノベーションを促進します。

世界市場は、タイプ、ストレージ、地理に基づいて分割されています。

タイプに基づいて、市場は貯蔵タンクの建設と設置、タンクのメンテナンスと修理、タンクの洗浄と検査、在庫管理と物流などに分類されます。

タンクのメンテナンスおよび修理部門は、2023 年に石油およびガス貯蔵サービス市場で 445.7% という最大のシェアを獲得しました。これは主に、石油およびガス貯蔵インフラストラクチャの安全性、法規制順守、長寿命化に対する重要性の高まりによるものです。

貯蔵タンクは石油・ガス業界の重要な資産であるため、その完全性と運用効率を確保することが最も重要です。定期的なメンテナンスと修理活動は、環境と財務に壊滅的な影響をもたらす潜在的な漏れ、腐食、構造上の欠陥を防ぐのに役立ちます。

石油・ガス業界を管理する厳格な規制枠組みにより、安全性と環境基準に準拠するために貯蔵タンクの定期的な検査、メンテナンス、修理が義務付けられています。

さらに、保管施設が老朽化するにつれて、より頻繁かつ包括的なメンテナンス活動の必要性が増加し、そのため需要が増加します。世界中で保管施設の数が増加していることと相まって、高い運用基準の維持に業界が重点を置いていることが、タンクのメンテナンスおよび修理部門の拡大に大きく貢献しています。

石油・ガス貯蔵サービス市場は、貯蔵に基づいて地上貯蔵と地下貯蔵に分類されます。地上貯蔵セグメントは、主に費用対効果、監視の容易さ、石油およびガス貯蔵ソリューションに対する世界的な需要の増加により、予測期間を通じて 4.31% の CAGR を記録する見込みです。

地上貯蔵タンク (AST) は、地下代替タンクと比較して初期建設コストが低く、定期的な検査、メンテナンス、修理作業が容易であるため、非常に人気があります。そのため、ストレージ容量を迅速かつ効率的に拡張したいと考えている企業にとって、魅力的な選択肢となります。

特に北米や中東などの地域での石油とガスの生産量の増加により、より多くの貯蔵施設の必要性が高まっており、AST はこの需要を満たす上で重要な役割を果たしています。

さらに、エネルギー安全保障への注目の高まりと、戦略的石油備蓄(SPR)の緊急の必要性が相まって、大規模な地上貯蔵インフラへの投資が促進されています。

タンクの設計と構造材料における技術の進歩により、AST の耐久性と安全性が向上し、業界で好まれる選択肢となっています。世界的なエネルギー消費量は増加し続けており、石油とガスの生産拡大と効率的な貯蔵ソリューションのニーズに支えられて、地上貯蔵セグメントは堅調な成長を遂げると予想されています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEANING、ラテンアメリカに分類されます。

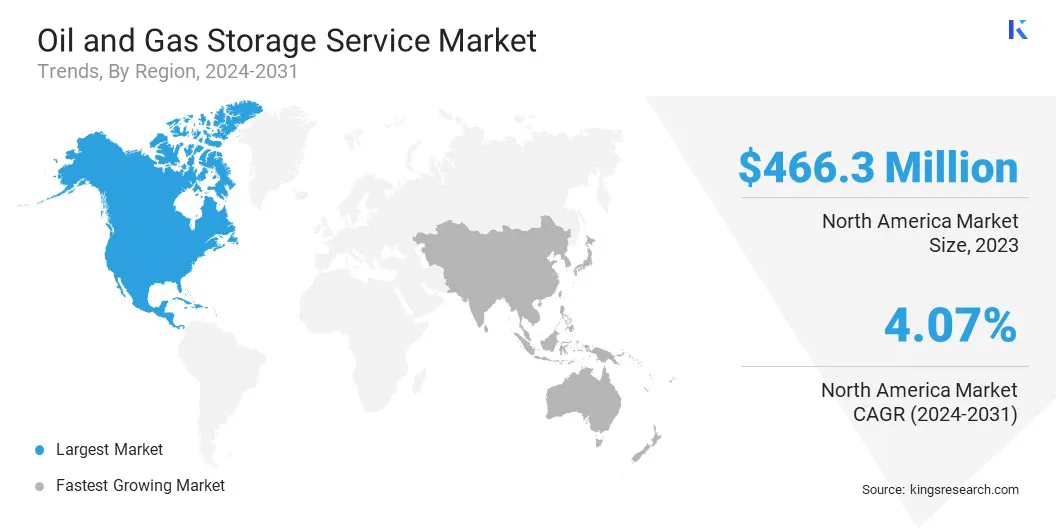

北米の石油およびガス貯蔵サービス市場は 36.18% の相当なシェアを占め、2023 年の市場規模は 4 億 6,630 万米ドルに達し、世界最大の地域市場となっています。この優位性は、この地域の確立されたインフラ、大規模な石油とガスの生産活動、貯蔵能力の拡大への多額の投資によるものです。

特に米国は、国内の石油とガスの実質的な生産と消費を管理するために不可欠なパイプライン、製油所、貯蔵施設の広大なネットワークにより、この力強い成長において極めて重要な役割を果たしています。米国における戦略石油備蓄(SPR)の存在は、この地域の支配的な地位をさらに強化しています。

さらに、シェールなどの非在来型石油・ガス資源の開発により、増加した生産量を管理するための高度な貯蔵ソリューションの必要性が生じています。カナダは大規模なオイルサンド事業により、地域市場の拡大に大きく貢献しています。この地域のエネルギー安全保障への注目の高まりと市場変動への対応能力により、世界市場における主導的地位がさらに強固になっています。

アジア太平洋地域は、地域全体の急速な工業化、都市化、エネルギー需要の増加により、今後数年間で 4.56% の CAGR で成長すると予測されています。中国、インド、東南アジア諸国などではエネルギー消費量が大幅に増加しており、エネルギーの安定供給を確保するために石油・ガス貯蔵インフラの拡充の必要性が浮き彫りになっています。

この地域の戦略的焦点は、エネルギー安全保障外部ソースへの依存を減らすことで、陸上と海上の両方の保管施設への投資が促進されています。さらに、新しい製油所や LNG 基地の開発により、保管サービスの需要が高まっています。

再生可能エネルギー貯蔵ソリューションと従来の石油およびガス貯蔵ソリューションの統合など、エネルギーポートフォリオの多様化への移行は、地域市場の成長にさらに貢献しています。

この地域の政府は、供給途絶に伴うリスクを軽減するために、戦略的石油備蓄(SPR)の拡大に積極的に投資しています。アジア太平洋地域は世界の石油・ガス貯蔵サービス市場の重要な地域として台頭しており、市場関係者にとって需要の増加を活用する大きな機会となっています。

世界の石油およびガス貯蔵サービス市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

タイプ別

ストレージ別

地域別

よくある質問