オフショアパイプライン市場

オフショアパイプライン市場規模、シェア、成長および業界分析、直径(24インチ未満、24インチ、24インチを超える、24インチを超える)、製品(オイル、ガス、洗練された製品)、ラインタイプ(輸送ライン、輸出ライン)、インストールタイプ、深さおよび地域分析別、 2025-2032

ページ: 240 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 240 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、オフショア生産施設から陸上ターミナルまたは加工工場に海底を越えて、石油、ガス、およびその他の液体を輸送するパイプラインの設計、建設、設置、およびメンテナンスが含まれます。これらのパイプラインは、オフショアエネルギーセクターにとって不可欠であり、水中埋蔵量から抽出されたリソースの効率的かつ安全な移転を保証します。

このレポートは、詳細な地域分析と業界のダイナミクスに影響を与える競争の景観とともに、市場の拡大を推進する主な要因の徹底的な評価を提供します。

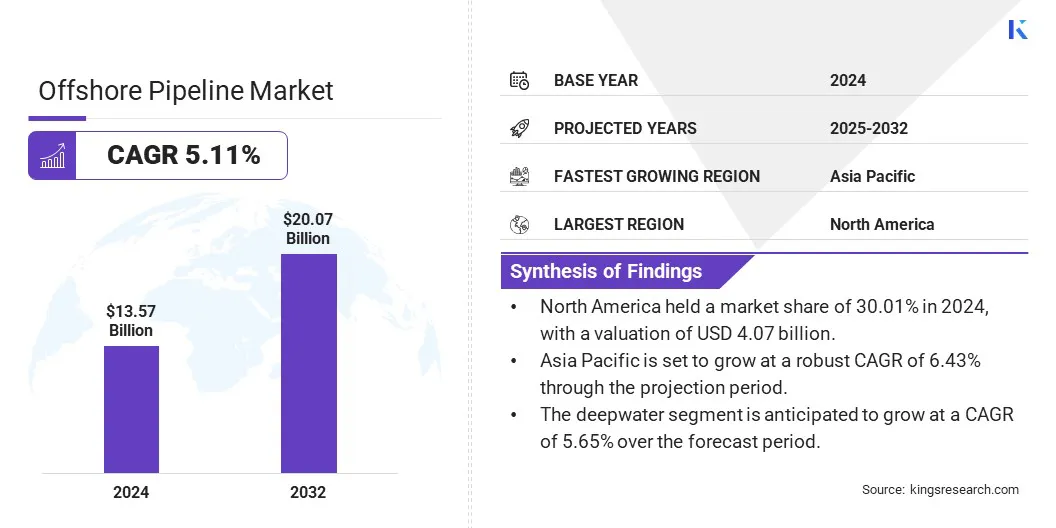

世界のオフショアパイプライン市場規模は2024年に1357億米ドルと評価され、2025年の1,416億米ドルから2032年までに2070億米ドルに成長すると予測されており、予測期間中は5.11%のCAGRを示しました。。

市場の成長は、急速に発展している経済の増大するエネルギー需要を満たす必要性によって推進されており、オフショアの石油とガスの探査と生産の拡大を促しています。さらに、過酷なオフショア環境での耐久性とパフォーマンスを向上させる高度なパイプラインテクノロジーの必要性は、市場の成長をサポートしています。

オフショアパイプライン業界で事業を展開している大手企業は、Enbridge Inc、CNPC、McDermott、Saipem、Tenaris、Baker Hughes Company、Larsen&Toubro Limited、Technipfmc PLC、TMK、MEED Media FZ LLC、Vallourec、Worley、AlleseasグループS.A、Sace Pipeline、およびSapura Enevy。

さらに、天然ガスの世界的な消費の増加は、オフショアパイプラインの需要を生み出しています。経済がよりクリーンなエネルギー源に移行するにつれて、天然ガス発電、暖房、産業用途の重要な燃料として浮上しています。この需要の増加により、エネルギー企業はオフショア探査に投資し、パイプラインネットワークを拡大して、オフショア準備金からオンショア処理施設およびエンドユーザーにガスを効率的に輸送するようになりました。

マーケットドライバー

天然ガスの需要の増加

天然ガスの需要の増加は、オフショアパイプライン市場の成長を促進することです。世界中の国々が炭素排出量を削減するためにより清潔なエネルギー源に向かって移動するにつれて、天然ガスは移行燃料として認識されています。天然ガスへのこの依存の高まりは、沖合の探査と生産活動の急増につながります。

抽出されたガスをオフショアフィールドからオンショア処理施設およびエンドユーザーに効率的に輸送するには、広範なパイプラインインフラストラクチャが必要です。安全で信頼性が高く、費用対効果の高い輸送システムの必要性が高まっているため、オフショアパイプラインの需要が急増しています。

市場の課題

パイプラインの漏れと障害のリスク

パイプラインの漏れと障害のリスクは、オフショアパイプライン市場の拡大に大きな課題をもたらします。海水曝露からの腐食、水中電流からの機械的ストレス、および海洋活動による損傷は、パイプラインの完全性を損なう可能性があります。

さらに、インストール中のエラーまたは不十分なメンテナンスプラクティスは、システム障害の可能性を高めます。このような事件は作戦を混乱させ、油流出や海洋汚染などの深刻な環境の脅威につながります。

この課題に対処するために、企業は高度な腐食耐性材料に投資し、センサーやリアルタイムデータ分析などのスマートパイプライン監視技術を採用しています。また、設置中により厳格な品質管理を実装し、メンテナンスプロトコルを強化して、損傷の初期兆候を検出しています。

リモート操作車両(ROV)および自律的な水中ドローンを使用した海底検査は、パイプライン状態を評価し、障害を検出し、構造の完全性を確保するために行われます。

市場動向

腐食耐性材料の進歩

腐食耐性材料の使用の増加は、海底インフラストラクチャの耐久性と寿命を高めることにより、オフショアパイプライン市場を変換しています。高度な複合材料、特殊なポリマー、および過酷な海洋環境に耐えるように設計された金属合金は、ストレス腐食亀裂や化学的分解などの課題と戦うためにますます採用されています。

これらの材料は、メンテナンスの頻度と運用リスクを軽減し、より安全で費用対効果の高いパイプラインのパフォーマンスを確保します。イノベーションは、疲労や腐食に耐える軽量で高強度の材料に焦点を当て、より深い、より厳しいオフショア環境で信頼できるパイプライン性能を確保します。この傾向は、持続可能で回復力のあるエネルギー輸送システムへの業界のシフトをサポートしています。

|

セグメンテーション |

詳細 |

|

直径によって |

24インチ未満、24インチを超える |

|

製品によって |

オイル、ガス、洗練された製品 |

|

ラインタイプ別 |

輸送ライン、エクスポートライン、その他のライン |

|

インストールタイプによって |

s-lay、j-lay、tow-in |

|

深さによって |

浅い水、深海 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米オフショアパイプライン市場は、2024年に約30.01%のシェアを占め、40億7000万米ドルの価値がありました。この優位性は、Deepwater Offshoreプロジェクトへの投資を増やすことで強化され、主要な業界のプレーヤーは海底開発を進め、パイプラインインフラストラクチャを拡大しています。

パイプラインは、大規模なスケールをサポートするために認可されています石油とガスフィールド、生産を増やすための輸送ネットワークの強化。浮遊生産施設と最も深いガスパイプラインの一部を含むプロジェクトは、世界的に技術革新と運用の卓越性に対する強いコミットメントを示しています。

これらのイニシアチブは、専門のエンジニアリングおよび建設会社に対する戦略的契約賞によって支援され、地域のオフショアセクター全体でパイプラインの能力、安全性、信頼性を高めています。

アジア太平洋地域のオフショアパイプライン業界は、予測期間にわたって6.43%のCAGRで成長する予定です。この成長は、エネルギー需要の増加によって促進され、オフショアの石油とガスの探査と生産活動の増加につながります。

海底工学の技術的進歩と腐食耐性のある柔軟なパイプライン材料の使用により、プロジェクトの効率が向上し、パイプラインの寿命が延びています。さらに、過酷なオフショア環境向けに設計された革新的なソリューションの開発は、地域全体の複雑で大規模なオフショアプロジェクトの成長をサポートしています。

オフショアパイプライン業界の著名なプレーヤーは、戦略的合併の形成、オフショアエンジニアリングおよび建設艦隊の拡大、グローバルな事業の統合に焦点を当てています。彼らは、サービスポートフォリオを海々とパイプラインセグメント全体に整合し、高成長の沖合地域での存在を増加させています。さらに、企業はプロジェクト管理およびエンジニアリングチームを統合し、テクノロジープラットフォームを統合し、インストールプロセスを標準化しています。

最近の開発(パートナーシップ/契約)

よくある質問