核廃棄物管理市場

核廃棄物管理市場の規模、シェア、成長および産業分析、廃棄物(高レベル、中間レベル、低レベル、低レベル)、反応器(加圧水、沸騰水、ガス冷却、加圧型重水)、エンドユーザー(産業、ユーティリティ)、地域分析、地域分析、 2024-2031

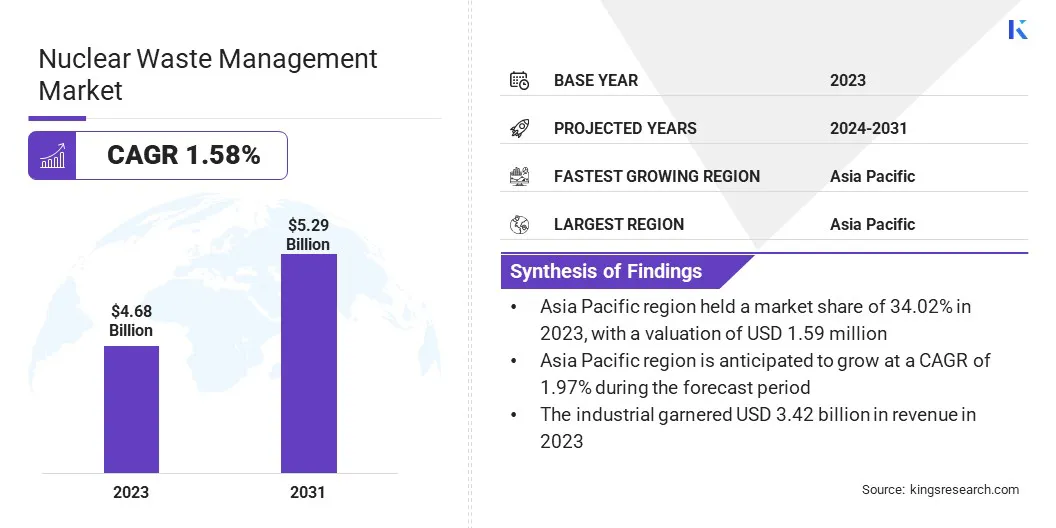

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、加圧水、沸騰水、ガス冷却、加圧型の重水炉によって生成される放射性廃棄物の収集、処理、貯蔵、および廃棄が含まれます。

これには、産業およびユーティリティのエンドユーザー向けに調整された高レベル、中級レベル、および低レベルの廃棄物管理ソリューションが含まれています。市場は、環境への影響を最小限に抑え、規制のコンプライアンスを確保するために、安全な封じ込め、リサイクル、および処分技術に焦点を当てています。

世界の核廃棄物管理市場規模は2023年に468億米ドルと評価され、2024年の47億4,400万米ドルから2031年までに529億米ドルに成長すると予測されており、予測期間中は1.58%のCAGRを示しました。

市場は、エネルギー生成のための原子力への依存の増加によって推進されており、放射性廃棄物の蓄積が高くなります。さらに、安全な処分および貯蔵ソリューションを義務付けている政府の規制は、廃棄物管理技術の進歩を推進しています。

核廃棄物管理業界で事業を展開する大手企業は、Perma-Fix、State Atomic Energy Corporation Rosatom、Fortum、TüvSüd、Fluor Corporation、Orano、John Wood Group Plc、Bechtel Corporation、Holtec International、Framatome、SvenskKärnbränslehanterAB、Augean、Veolia、およびWestinghouse company

政府と業界のプレーヤーは、持続可能性を向上させるために、より安全な処分、リサイクル、および最小化戦略を優先しています。効率的な廃棄物ソリューションは、規制のコンプライアンスと環境の安全性を確保するために重要です。

マーケットドライバー

原子力エネルギーの採用と廃棄物の蓄積の増加

核廃棄物管理市場は、持続可能なエネルギー源としての原子力への依存の増加によって推進されています。世界中の政府は、炭素排出量を削減しながら、電力需要の増加を満たすために原子力能力を拡大しています。

このシフトは、放射性廃棄物の蓄積を加速し、高度な貯蔵、処理、廃棄ソリューションを必要とします。より安全な廃棄メカニズムの規制上の推進は、カプセル化およびガラス化技術の進歩と相まって、市場の拡大を強化します。

原子力は、世界のエネルギー移行戦略において重要です。したがって、革新への投資廃棄物管理ソリューションは、環境の安全性と規制コンプライアンスを確保するために重要です。

市場の課題

高コストと長いプロジェクトのタイムライン

核廃棄物管理市場における主要な課題は、廃棄物処理施設の開発と実施に必要な高コストと拡張タイムラインです。深い地質学的リポジトリまたは高度な加工プラントの建設には、実質的な金融投資、厳しい規制当局の承認、および広範な科学研究が必要です。

さらに、国民の反対と法的課題は、多くの場合、プロジェクトの遅延、さらにコストの増加につながります。政府と業界の利害関係者は、官民パートナーシップ(PPP)と国際的なコラボレーションを通じて、この課題に対処できます。複数の利害関係者は、技術の専門知識と財源を共有することにより、コスト効率を確保しながら、廃棄物管理プロジェクトを促進できます。

市場動向

核廃棄物削減技術の進歩

市場を形成する重要な傾向は、核廃棄物の量と長期放射能を大幅に減らすことを目的とした高度な技術の開発です。廃棄物処理、同位体分離、および変換の革新により、放射性材料のより効率的な処理が可能になり、広範な貯蔵および廃棄ソリューションの必要性が最小限に抑えられます。

これらの進歩は、特に長寿命の放射性同位体の抽出と再処理に焦点を当てており、それらをあまり危険な形態に変換します。核廃棄物処理を取り巻く規制および環境への懸念の高まりの中で、政府と業界のプレーヤーは、持続可能性と運用効率を高めるために、廃棄物の最小化戦略をますます優先しています。

核部門は、廃棄物管理を改善するだけでなく、資源利用を最適化するソリューションに向けて移動し、原子力の長期的な実行可能性を強化しています。

|

セグメンテーション |

詳細 |

|

廃棄物によって |

高レベル、中間レベル、低レベル |

|

原子炉による |

加圧水、沸騰した水、ガス冷却、加圧性水など |

|

エンドユーザーによって |

産業、ユーティリティ |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年に核廃棄物管理市場の34.02%のシェアを占め、159億米ドルの評価を受けました。この地域の市場は、の急速な拡大によって推進されています原子力エネルギー、原子炉の廃止活動の増加、および長期廃棄物処理ソリューションのための政府支援イニシアチブ。

電力の需要の増加と低炭素エネルギーへのコミットメントにより、原子力の採用が高まり、効率的な廃棄物管理インフラストラクチャの必要性が強化されました。この地域の政府は、深い地質学的リポジトリを積極的に開発し、再処理技術を強化し、高レベルおよび低レベルの核廃棄物の安全な廃棄を確保するために、より厳格な規制枠組みを実施しています。

北米の市場は、厳格な規制枠組み、老化原子炉の廃止措置の増加、核廃棄物貯蔵技術の進歩によって推進されて、予測期間にわたって1.59%の大幅なCAGRで成長する態勢が整っています。

深い地質学的リポジトリ、暫定貯蔵ソリューション、高度な再処理技術を含む、確立された廃棄物管理インフラストラクチャの存在は、市場の拡大をサポートしています。

主要な市場プレーヤーは、廃棄物処理、リサイクル、封じ込めソリューションを強化するために、戦略的パートナーシップ、政府契約、および研究主導のイノベーションに焦点を当てています。主要企業は、深い地質学的リポジトリ、高度な再処理技術、および長期的な廃棄物管理の課題に対処するためのモジュール式ストレージソリューションに投資しています。

さらに、規制機関と業界のリーダーとの国境を越えたコラボレーションは、市場のダイナミクスを形成し、進化する安全基準の遵守を確保しています。

特にヨーロッパ、北米、およびアジア太平洋地域での原子力インフラストラクチャへの投資の増加の中で、競争はエンジニアリング会社、廃棄物管理スペシャリスト、原子力技術プロバイダーの間で激化し、大規模な契約を確保し、グローバルなフットプリントを拡大しています。

最近の開発(新製品の発売)

よくある質問