金属形成市場

市場規模、シェア、成長、産業分析、材料(鋼、アルミニウム、チタン、その他)、プロセス(スタンピング、鍛造、ローリング、その他)、最終用途産業(自動車、航空宇宙、建設、エネルギー、その他)、および地域分析、地域分析による金属の形成、および地域分析、 2024-2031

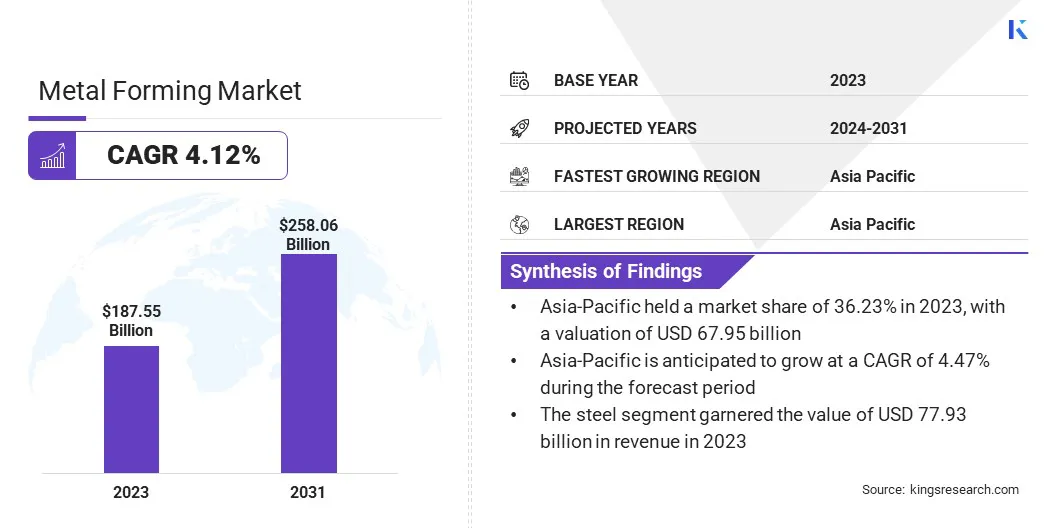

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

金属形成市場には、さまざまな機械的プロセスを通じて金属材料を特定の形に形作り、変換することが含まれます。これらのプロセスには、スタンピング、鍛造、ローリング、押し出し、曲げ、描画などの技術が含まれます。これには、力、圧力、または熱の適用が必要です。

この市場は、自動車、航空宇宙、建設、消費財を含む幅広い産業にサービスを提供しています。そこでは、耐久性のある高性能製品の生産に金属部品が不可欠です。

世界の金属形成市場規模は2023年に18755億米ドルと評価され、2024年の1948億米ドルから2031年までに2,58.06億米ドルに成長すると予測されており、予測期間中は4.12%のCAGRを示しました。。

これは、自動車、航空宇宙、建設を含むさまざまな業界の金属部品の需要の増加に起因し、複雑な金属部品を生産するための高度で費用対効果の高い製造技術の必要性の高まりと相まって

グローバルメタルフォーミング業界で事業を展開している大企業は、Magna International Inc.、Benteler International AG、Toyota Boshoku Corporation、Aisin Automotive、Autokiniton、Formtek、Westway Machinery Ltd、Hirotec Corporation、AES Automotive Company、Samco Machinery Ltd、Smuler Group gmbh、Schuler Group Gmbh、Smuler Group Gmbh、SMCHINERY MACHINERY LTD Ltd.

市場の拡大は、世界規模で耐久性のある高性能製品の生産における金属形成プロセスの重要性の高まりを強調しています。産業は引き続き、幅広い用途向けに複雑な金属部品とコンポーネントを製造するための革新的で効率的な方法を求め続けているため、これらのプロセスの需要は持続すると予想されています。

マーケットドライバー

「軽量材料の必要性の高まり」

グローバルメタル形成市場の最も重要な推進力の1つは、特に自動車および航空宇宙部門内で、軽量材料に対する需要の高まりです。

製造業者が燃料効率を改善し、排出量を削減し、全体的な性能を向上させるよう努めているため、高強度鋼、アルミニウム、高度な合金などの軽量材料が不可欠になりました。

スタンピング、鍛造、押し出しなどの金属形成技術は、これらの材料を自動車コンポーネント、航空宇宙部品、およびその他の高性能アプリケーションに必要な複雑な形態と寸法に形作るために重要です。この傾向は、特に増加とともに顕著です電気自動車(EV)、範囲と効率を最適化するために軽いコンポーネントが必要です。

軽量材料に対する需要の増加は、金属形成プロセスの革新と進歩を促進し、市場の継続的な成長と拡大の重要な要因としてそれを配置することです。

marketチャレンジ

「原材料コストの上昇は市場を妨げています」

鋼、アルミニウム、高度な合金などの必須材料の価格の変動は、生産コストに大きな影響を与える可能性があります。これらの価格の上昇は、サプライチェーンの混乱、地政学的緊張、世界の需要の変動などの要因によって駆動され、メーカーの利益率を侵食する可能性があります。

原材料コストが上昇し続けるにつれて、メーカーは材料の使用を最適化し、効率を改善し、廃棄物を減らして市場の収益性と競争力を維持する方法を探求する必要があります。

メーカーは、高度なシミュレーションソフトウェアを採用して廃棄物を最小限に抑え、製造可能性(DFM)の原則の設計を採用して生産効率を高めることにより、材料の使用を最適化できます。閉ループリサイクルシステムと効果的なスクラップ回復プロセスを実装すると、新しい材料への依存をさらに減らすことができます。

サプライヤーの多様化と戦略的に重要な材料を備蓄すると、価格のボラティリティの影響を軽減し、サプライチェーンの安定性を確保できます。これらのアプローチにより、メーカーはコストをより適切に管理し、収益性を維持することができます。

市場動向

「自動化の進歩が市場を推進する」

金属形成市場内の自動化の進歩により、生産プロセスが大幅に変化し、効率、精度、および費用対効果の向上につながりました。

ロボットシステム、特にロボットアームとコラボレーションロボット(コボット)は、スタンピング、溶接、材料処理などのタスクを処理するためにますます使用されており、労働依存度を低下させ、精度を高めます。

サーボ駆動のプレスは、従来の機械的プレスに取って代わり、力、速度、ストロークをより適切に制御することで、より柔軟でエネルギー効率の高い生産が可能になります。

デジタルツインテクノロジーは、リアルタイムのプロセス監視とともに、メーカーが物理的生産が始まる前にプロセスをシミュレートして最適化し、より高い一貫性とエラーを最小限に抑えることができます。

|

セグメンテーション |

詳細 |

|

素材によって |

鋼、アルミニウム、チタン、その他 |

|

プロセス別 |

スタンピング、鍛造、ローリング、その他 |

|

最終用途業界による |

自動車、航空宇宙、建設、エネルギー、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023年に約36.23%の金属形成市場シェアを占め、6795億米ドルの評価を受けました。この支配的な地位は、特に自動車、航空宇宙、電子機器などのセクターでの強力な産業成長によって、高度な製造技術と軽量材料の需要の増加とともに促進されます。この地域の堅牢な製造能力とイノベーションへの投資は、グローバル市場での主要な役割を支援し続けています。

ヨーロッパの金属形成産業は、予測期間にわたって4.25%の堅牢なCAGRで大幅な成長を遂げています。この成長は、主に自動車および航空宇宙産業によって推進されており、軽量および高性能材料の需要を満たすために高度な金属形成技術をますます採用しています。

持続可能性と炭素削減に対するヨーロッパの強いコミットメントは、環境に優しい材料の使用を加速し、金属形成プロセスのさらなる革新を促進しています。産業需要、技術革新、環境の焦点のこの組み合わせは、市場の継続的な成長のためにヨーロッパを位置づけています。

グローバルメタル形成市場は、確立された企業と上昇組織の両方を含む、数人の参加者によって特徴付けられています。企業は、継続的な進化市場で競争力を獲得するために、イノベーション、高度な技術、戦略的パートナーシップに焦点を当てています。

確立された企業は、効率を改善し、生産コストを削減し、製品の品質を向上させるために、自動化、スマートマニュファクチャリング、ロボット工学に多額の投資を行っています。

一方、新興企業は、3Dメタル印刷、添加剤の製造、高強度合金開発などの最先端の技術を活用して、自動車、航空宇宙、家電などの産業向けの軽量で高性能コンポーネントを作成しています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問