マリンスクラバー市場

海洋スクラバー市場規模、シェア、成長および業界分析、技術別(湿式技術、乾式技術)、設置別(新築、改装)、用途別(ばら積み貨物船、コンテナ船、石油タンカーおよびその他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

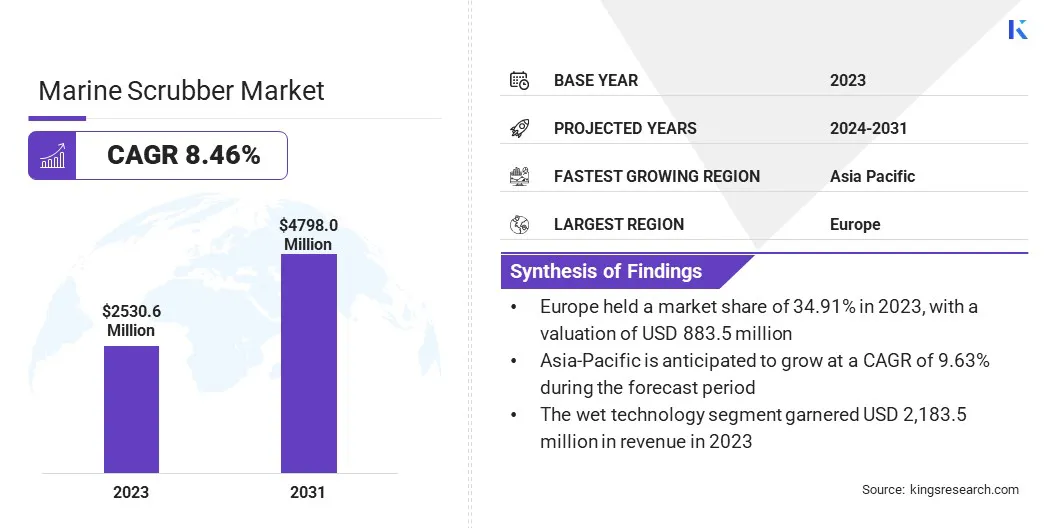

世界の海洋スクラバー市場規模は、2023年に25億3,060万米ドルと評価され、2024年の27億1,680万米ドルから2031年までに47億9,800万米ドルに成長すると予測されており、予測期間中に8.46%のCAGRを示します。世界貿易の拡大が市場の主要な原動力となっています。

商品や商品の需要の増加による国際海上貨物輸送の成長に伴い、世界中で運航する船舶の数は増加し続けています。この海洋活動の急増により、硫黄の排出を削減するための厳しい環境規制の遵守が必要となります。

その結果、海運会社がこれらの規制要件を満たすための費用対効果の高いソリューションを求めているため、海洋スクラバーの需要が増加しています。海上輸送される物品の量の増加と、持続可能な輸送慣行の必要性が相まって、海洋スクラバーの市場を大幅に押し上げています。

報告書の対象範囲には、アルファ・ラバル、富士電機株式会社、三菱重工業株式会社、VDLAEC Maritime B.V.、ANDRITZ、KwangSung Corporation Ltd.、Wartsila Corporation、Yara International ASA、DuPont De Nemours, Inc.、Damen Shipyards Group N.V などの企業が提供する製品が含まれています。

さらに、厳しい環境規制は海洋スクラバー市場の成長を促進する重要な要因です。これらの規制は、伝統的に硫黄分を多く含む重油(HFO)に依存してきた海運による環境への影響を軽減するための、より広範な世界的取り組みの一環です。その結果、船舶所有者や運航者は、これらの世界的な環境基準への準拠を確保するために海洋スクラバーを採用することが増えています。

さらに、オンラインショッピングの急速な拡大と堅調な電子商取引業界の発展が市場の成長を促進しています。急増オンライン小売消費者の需要を満たすために商品を大陸を越えて輸送する必要があるため、世界的な輸送の需要が大幅に増加しました。この海上貿易の活発化により、貨物船やコンテナ船の就航数が増加し、船舶用スクラバーの需要が増加し、市場の拡大に貢献しています。

マリン スクラバーは、船舶のエンジンによって生成される排気ガスから汚染物質、特に硫黄酸化物 (SOx) を除去するために船舶に設置される排気ガス浄化システムです。船舶用スクラバーは、水と他の化学物質の混合物を排気流に噴霧することで機能し、有害な排出物が大気中に放出される前に中和して除去します。これにより、排出物による環境への影響を軽減しながら、高硫黄燃料油 (HFO) の使用を継続できるため、船舶の環境規制への準拠が強化されます。

海運会社の間で企業の社会的責任(CSR)と持続可能性がますます重視されるようになり、海洋スクラバー市場が後押しされています。海洋スクラバーを導入することで、企業は環境管理への取り組みを示し、規制基準を遵守します。

この持続可能性への重点の取り組みは、ブランドの評判を高めるだけでなく、事業が環境に及ぼす影響についてますます懸念を抱く顧客や投資家などのステークホルダーの期待にも応えます。より多くの企業がCSR目標に沿って環境負荷の削減に注力するにつれて、船舶用スクラバーの需要が増加し、予測期間中の市場の成長を促進すると予想されます。

海運業界は、厳しい環境規制を遵守し、排出ガス制御能力を向上させることに継続的に取り組んでおり、市場に影響を与えています。当社の分析によると、海運会社がますます厳格化する硫黄排出基準を順守し、環境への影響を削減しようと努めているため、船舶用スクラバーの需要は増加すると予想されます。

世界的な輸出入活動の大幅な成長は、海洋スクラバー市場の主要な推進要因です。国際貿易のかなりの部分には、原油、天然ガス、石炭、鉄鉱石、穀物、工業製品などの主要商品の輸送が含まれており、これらは主に大型貨物船で輸送されます。

中国、米国、ドイツ、日本、韓国などの主要貿易国は、この世界貿易ネットワークに深く関与しています。これらの国が原材料や最終製品の世界的な需要を牽引し続けるにつれて、これらの商品の輸送に必要な船舶の数が増加しています。

海上で輸送される大量の商品と主要貿易経済国の関与により、海洋スクラバーの需要が拡大し、これが市場の成長に寄与する重要な要因となっています。

さらに、米国、サウジアラビア、ロシアなどの主要産油国が世界のエネルギー需要を満たすために生産を拡大しているため、公海を越えて原油を輸送する石油タンカーの数もそれに応じて増加しています。急増原油需要と供給の両方のダイナミクスによって動かされる貿易は、海洋スクラバーの需要を直接押し上げ、市場の成長に影響を与えます。

しかし、海洋スクラバーの設置には多額の初期費用がかかり、船主、特に古い船舶や小規模な船団にとっては大きな課題となる可能性があります。スクラバーの維持および運用に関連するコストも、市場の拡大を妨げる全体的な経済的負担を増大させます。

このような初期費用はかかりますが、スクラバーは長期的には大きなメリットをもたらします。排出規制を遵守しながら重油 (HFO) を使用し続けることができるため、長期的には大幅なコスト削減が可能になります。 HFO で運航する大型船舶の場合、これらの節約は初期投資を上回る可能性があるため、スクラバーは長期的には経済的に実行可能な選択肢になります。

この長期的な経済的利益の可能性により、初期コストをより容易に吸収でき、長期にわたる燃料費削減の恩恵を受けることができる、大規模な船団や新しい船舶を保有する船主の間での採用が促進されています。

電子商取引とオンライン取引の急速な成長により、海洋スクラバーの需要が高まっています。世界的なオンライン ショッピング トレンドの高まりにより、大陸を越えて商品を輸送するための海上輸送の必要性が高まっています。 この傾向は海運活動を促進しており、その結果、環境に準拠した船舶の必要性が高まっています。

このニーズに応え、排出物を効果的に管理するために、船主は海洋スクラバーを採用することが増えています。したがって、世界貿易を促進する電子商取引の拡大は、海洋スクラバーの需要の増大に直接寄与しています。

世界の海運業界の拡大は市場の成長に影響を与えています。商品や商品の需要の増加により世界貿易が増加し続けるにつれ、運航する船舶の数も増加しています。この海洋活動の急増により、排出量削減を目的とした環境規制の遵守を強化する必要があります。

その結果、船舶が運航効率を維持しながらこれらの厳しい基準を満たすことを可能にする海洋スクラバーの需要が大幅に増加すると予想されます。したがって、海運業界全体の成長は、市場の拡大を促進する上で重要な役割を果たします。

世界市場は、テクノロジー、設置、アプリケーション、地理に基づいて分割されています。

技術に基づいて、市場は湿式技術と乾式技術に分割されています。湿式技術セグメントは海洋スクラバー市場をリードし、2023 年の評価額は 21 億 8,350 万米ドルに達しました。湿式技術セグメントは、主に硫黄酸化物 (SOx) の除去における有効性と広範なコンプライアンス機能により市場を支配しました。

湿式スクラバーは、液体溶液を使用して排気ガスから硫黄化合物を捕捉し中和するため、乾式システムと比較して SOx 排出量の削減において優れた性能を発揮します。さまざまな運航条件への適応性と、高硫黄燃料レベルに対応できる能力により、船主にとって特に魅力的です。

さらに、湿式スクラバーは、開ループ、閉ループ、またはハイブリッド システムで構成できるため、さまざまな規制要件を満たす柔軟性が得られます。この多用途性と実証済みの効率は、海洋スクラバーにおける湿式技術の市場シェアを促進すると予想されます。

設置に基づいて、海洋スクラバー市場は新築と改修に分類されます。改修セグメントは、2023 年に 60.70 という最大の収益シェアを確保しました。既存の船舶にスクラバーを改修することで、船主は新しい船舶に投資することなく新しい環境規制に準拠できるため、費用対効果の高いソリューションとなります。多くの古い船舶は、高価なアップグレードや交換が必要になりますが、スクラバーを設置することで、厳しい排出基準を満たすように適合させることができます。

さらに、改修により、IMO 2020 硫黄制限などの規制に即座に準拠できるようになり、運用コストとコンプライアンスを管理するための実用的な手段が提供されます。法規制への準拠を確保しながら既存の船舶の寿命を延ばすことができるため、改修工事セグメントの市場シェアが高まります。

用途に基づいて、市場はばら積み貨物船、コンテナ船、オイルタンカー、ケミカルタンカー、クルーズなどに分割されています。コンテナ船セグメントは、世界貿易における重要な役割とそれによって発生する大量の排出量により、予測期間中に9.90%という堅調なCAGRで大幅な成長を記録すると予想されます。

国際航路で大量の商品を運ぶコンテナ船は、厳しい環境基準を満たすために厳しく規制されています。これらの船舶に海洋スクラバーを導入すると、硫黄酸化物 (SOx) の排出を効果的に管理し、IMO 2020 硫黄制限などの規制への準拠を確保できます。

さらに、コンテナ船は大量の燃料を消費するため、スクラバーは高硫黄燃料油 (HFO) を使用し続けながら排出量を削減するための費用対効果の高いソリューションになります。この規制圧力と運用効率の組み合わせにより、コンテナ船セグメント内のスクラバー市場の急速な成長が促進されます。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

ヨーロッパの海洋スクラバー市場シェアは、2023 年に世界市場で約 34.91% となり、評価額は 8 億 8,350 万ドルに達しました。このシェアは、欧州連合 (EU) およびその他の地域当局によって施行された規制に起因すると考えられます。

EU の野心的な気候目標と硫黄排出規制区域 (SECA) 規制の実施により、欧州海域で運航する船舶は厳格な硫黄排出制限の下で運航することが義務付けられています。これらの規制により、船主は高硫黄燃料を使用し続けながら、これらの基準を遵守する手段として海洋スクラバーを採用することが義務付けられています。

さらに、貿易や海運活動の活発化によりヨーロッパの港での海上交通量が増加しており、海洋スクラバーの需要がさらに高まっています。ロッテルダム、ハンブルク、アントワープなどの港は世界貿易の主要な拠点であり、これらの港での海運活動の量により、効果的な排出規制ソリューションが必要となります。海洋スクラバーの採用は、これらの交通量の多い海域で運航する多数の船舶からの排出物を管理するのに役立ちます。

アジア太平洋地域は、この地域の海上貿易の急速な拡大により、予測期間中に9.63%という堅調なCAGRで大幅な成長を遂げる態勢が整っています。アジア太平洋地域は世界海運の主要ハブであり、中国、日本、韓国、シンガポールの主要港が国際貨物のかなりの部分を扱っています。

この交通量の多い地域の船舶は国際および地域の環境規制の両方に準拠する必要があるため、貿易量の急増により効率的な排出ガス制御システムの需要が高まっています。

さらに、アジアの港湾インフラと近代化への投資の増加が、この地域の成長を大きく推進しています。アジア太平洋地域の多くの国々は、大型船舶に対応し、運航効率を高めるために港をアップグレードしています。

この投資には、多くの場合、これらの港を利用する船舶の増加からの排出を管理するための海洋スクラバーなどの先進的な環境技術の統合が含まれます。港湾施設の近代化により、持続可能な港湾運営への広範な取り組みの一環としてスクラバーの導入が推進されています。

世界の海洋スクラバー市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

テクノロジー別

インストールによる

用途別

地域別

よくある質問