市場の定義

エネルギーの支出とは、エネルギー企業、ユーティリティ、および情報技術システム、ソフトウェア、インフラストラクチャ、およびサービスへの関連する利害関係者による投資を指し、運用効率、エネルギーセキュリティ、持続可能性、規制コンプライアンスを強化します。

これには、クラウドコンピューティング、データ分析、人工知能(AI)、機械学習(ML)、エンタープライズリソースプランニング(ERP)システム、サイバーセキュリティソリューション、モノのインターネット(IoT)対応デバイスなどのテクノロジーが含まれます。

また、労働力のトレーニング、ITコンサルティング、予測的なメンテナンスと自動化のためのデジタルプラットフォームへの支出も含まれています。エネルギーシステムがより複雑で分散化されるにつれて、戦略的なIT投資は、グローバル市場での適応性、持続可能性、競争力を確保するために重要です。

エネルギー市場に費やしています概要

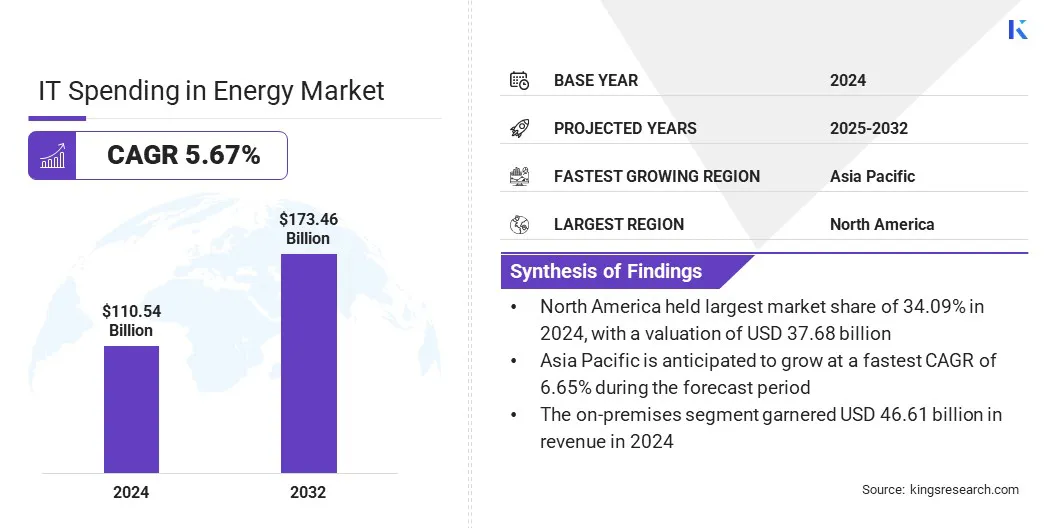

エネルギー市場規模のグローバルIT支出は、2024年の1105億4,000万米ドルと評価され、2025年の116.13億米ドルから2032年までに173.46億米ドルに成長すると予測されており、予測期間中は5.67%のCAGRを示しています。

この成長は、主にスマートエネルギー運用におけるAI/MLとIoTの収束によって促進されます。エネルギー企業は、レガシーおよび再生可能なインフラストラクチャ全体で信頼性、効率、および費用対効果を向上させるためにスケーラブルなデータ駆動型ソリューションをますます採用しているためです。

エネルギー運用におけるデジタルツインテクノロジーの採用は、資産のパフォーマンス、運用効率、および持続可能性を高めることにより、市場に影響を与えています。エネルギー会社が展開していますデジタル双子発電所、石油掘削装置、風力発電所、トランスミッションネットワークを越えて、運用をシミュレートし、故障を予測し、リソースの利用を最適化します。

重要なハイライト:

- エネルギー産業のIT支出は、2024年に11054億米ドルで記録されました。

- 市場は、2025年から2032年まで5.67%のCAGRで成長すると予測されています。

- 北米は2024年に34.09%のシェアを保持し、376億8,800万米ドルの価値がありました。

- このソフトウェアセグメントは、2024年に4268億米ドルの収益を集めました。

- IoTセグメントは、2032年までに487億6,600万米ドルに達すると予想されています。

- クラウドベースのセグメントは、予測期間にわたって5.78%の最速CAGRを目撃すると予想されています。

- 中小企業セグメントは、2024年に6626億米ドルの収益を集めました。

- 石油&ガスセグメントは、2032年までに455億5,500万米ドルに達すると予想されています。

- アジア太平洋地域は、予測期間を通じて6.65%のCAGRで成長すると予想されています。

エネルギー市場でのIT支出で事業を展開する大手企業は、アクセンチュア、Tata Consultancy Services Limited、Infosys Limited、Capgemini、IBM Corporation、Wipro、HCL Technologies Limited、CGI Inc.、Cognizant、Siemens、Microsoft、Schneider Electric、Oracle、Amazon Web Services、Inc.、Google LLCです。

複雑なインフラストラクチャのデジタルカウンターパートを作成することにより、オペレーターはシナリオをテストし、条件を監視し、身体的介入なしで予測的なメンテナンスを実行し、ダウンタイムと運用コストを最小限に抑えることができます。さらに、このテクノロジーは、さまざまな負荷および生成条件下でグリッドの動作をシミュレートすることにより、再生可能エネルギーの統合をサポートします。さらに、正確なデータ駆動型の洞察を通じて、規制のコンプライアンスと持続可能性の報告を支援します。

- 2025年のハノーバーメッセージで、シーメンスは、産業用AI、ソフトウェア定義の自動化、デジタルツインテクノロジーの進歩を展示しました。 1つのハイテク企業の変革の一環として、ポートフォリオと投資を調整してイノベーションを拡大し、産業革新とグローバルな競争力におけるリーダーシップを強化しました。

マーケットドライバー

グリッドの近代化とスマートインフラストラクチャに対する需要の高まり

グリッドの近代化とスマートインフラストラクチャに対する需要の高まりは、エネルギー市場でのIT支出の成長を促進しています。再生可能エネルギー源、電気自動車(EV)、および分散エネルギー資源(DERS)の採用の増加は、老化インフラストラクチャを緊張させており、よりスマートな適応システムへの移行が必要です。

さらに、グリッドの近代化には、制御システム、通信ネットワーク、自動化技術のアップグレードが含まれ、リアルタイムの監視、予測メンテナンス、効率的な負荷分散を可能にします。

IoT、ビッグデータ分析、およびAIを搭載したスマートインフラストラクチャにより、ユーティリティは障害に迅速に対応し、送信損失を減らし、リアルタイムフィードバックと動的価格設定モデルを通じて顧客サービスを強化できます。エネルギー企業は、グリッドオートメーション、スマートメーター、デジタル変電所、AIベースの制御プラットフォームへのIT投資を増やしており、回復力のある将来のエネルギーシステムを構築しています。

- 2025年3月、シーメンスは、テキサス州ダラスのDistributech 2025で最新のグリッド近代化イノベーションを発表しました。同社は、効率、信頼性、持続可能性を改善することを目的としたソリューションでエネルギーインフラストラクチャのデジタル変換を加速するというコミットメントを強調しました。

市場の課題

高い初期投資と統合の複雑さ

高い初期投資と統合の複雑さは、エネルギー業界での採用が広まっていることを妨げ続けています。レガシーインフラストラクチャからクラウドベースのプラットフォーム、AIツール、IoT対応デバイスなどの最新のデジタルシステムへの移行には、ハードウェア、ソフトウェア、コンサルティング、トレーニング、サイバーセキュリティの大幅な資本支出が含まれます。

さらに、新しいデジタルシステムを既存の運用ワークフローに統合すると、システムの互換性、規制要件、および潜在的な運用上の混乱に関連する課題が発生します。予算の制限とリスク回避は、特に発展途上地域でのユーティリティとエネルギー生産者を、デジタル変換の採用をさらに抑止します。

この課題を緩和するために、エネルギー会社は段階的実装戦略を採用し、戦略的ベンダーパートナーシップを形成し、政府のインセンティブを活用し、前払いコストと統合リスクを削減するためのスケーラブルなモジュラーITソリューションを選択しています。

2025年に視聴するためにエネルギー市場の動向に費やしています

クラウドベースのエネルギー管理ソリューションの採用の増加

クラウドベースの採用の拡大エネルギー管理ソリューションは、エネルギー市場へのIT支出に影響を与える顕著な傾向です。これらのプラットフォームは、リアルタイムの可視性、スケーラビリティ、およびエネルギー操作へのリモートアクセスを提供し、組織が集中ダッシュボードからの消費を監視し、資産を管理し、エネルギー分布を最適化できるようにします。これらのソリューションは、堅牢なデータストレージ、高度な分析、シームレスな更新を提供しながら、コストのかかるオンプレミスインフラストラクチャの必要性を減らします。

さらに、クラウドベースのシステムは、AI、ML、およびIoTテクノロジーの迅速な展開をサポートします。これは、スマートグリッド操作、予測メンテナンス、およびエネルギー効率のイニシアチブに不可欠です。エネルギー会社は、システムの回復力、サイバーセキュリティ、およびデータ主権法のコンプライアンスを確保するために、ハイブリッドまたはマルチクラウドアーキテクチャにますます目を向けています。

- 2025年3月、Carrier Global CorporationはGoogle Cloudと提携して、Google CloudのAI駆動型分析とWeathernext AIモデルとバッテリー対応のHVACおよびHEMSソリューションをDeepMindおよびGoogle Researchのモデルと統合することにより、グリッドの柔軟性とインテリジェントエネルギー管理を進めました。

エネルギー市場レポートのスナップショットに費やしています

|

セグメンテーション

|

詳細

|

|

コンポーネントによって

|

ハードウェア、ソフトウェア、サービス

|

|

テクノロジーによって

|

IoT、データ分析、サイバーセキュリティ、ビジネスインテリジェンス、その他

|

|

展開により

|

オンプレミス、クラウドベース、ハイブリッド

|

|

組織サイズによって

|

大企業、中小企業

|

|

アプリケーションによって

|

石油とガス、発電、再生可能エネルギー、グリッドの近代化など

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- コンポーネント(ハードウェア、ソフトウェア、サービス):ソフトウェアセグメントは、2024年に38.61%の最大シェアを獲得しました。これは、主にエネルギー管理、グリッドオートメーション、サイバーセキュリティプラットフォームに対する需要の増加に起因しています。エネルギー会社は、SCADAシステム、エンタープライズ資産管理(EAM)、およびリアルタイム監視ソフトウェアにますます投資し、再生可能エネルギー源の予測メンテナンス、規制コンプライアンス、統合をサポートしました。

- テクノロジー(IoT、データ分析、サイバーセキュリティ、ビジネスインテリジェンスなど):データ分析セグメントは、リアルタイムの意思決定、異常検出、エネルギー予測の需要の増加により、予測期間中、予測期間を通じて6.19%のCAGRを記録する準備ができています。ユーティリティは、グリッド運用を最適化し、DERSを管理し、持続可能性の報告を強化するために分析を活用しており、高度な分析プラットフォームへの多額の投資を促しています。

- 展開(オンプレミス、クラウドベース、およびハイブリッド):クラウドベースのセグメントは、予測期間にわたって5.78%のCAGRで成長すると予想されます。クラウドプラットフォームにより、エネルギー操作におけるAI、ML、およびIoTテクノロジーとのシームレスな展開、削減、シームレスな統合が可能になります。

- 組織サイズ(大企業と中小企業):大規模な企業セグメントは、グローバルエネルギー企業がデジタル変革イニシアチブを前進させるため、予測期間を通じて5.99%のCAGRで成長するように設定されています。彼らの実質的なIT予算は、複雑なグローバル運用を管理し、脱炭素化と規制目標を達成するための自動化、データガバナンス、およびスマートインフラストラクチャへの投資をサポートしています。

- アプリケーション(石油とガス、発電、再生可能エネルギー、グリッド近代化など):石油とガスセグメントは、2024年に40.06%の最大の収益分配を確保し、デジタル技術への投資により上流および下流の運用を強化しました。主要な重点分野には、効率を高め、運用上のリスクを軽減するための資産追跡、貯水池管理、パイプライン監視、サイバーセキュリティが含まれます。

エネルギー市場に費やしています地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

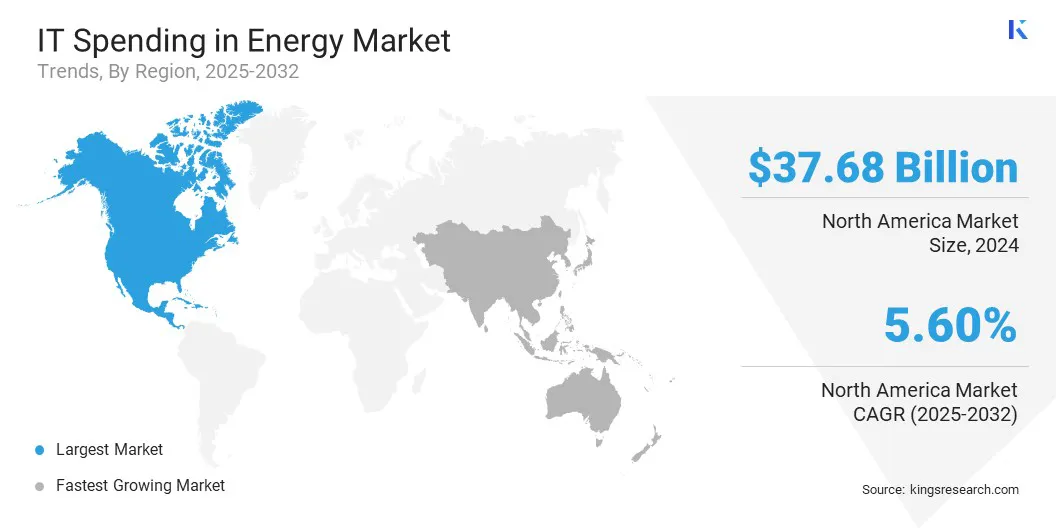

エネルギー市場で支出する北米は、2024年に3768億米ドルの評価で34.09%のシェアを占めました。この支配は、米国とカナダのユーティリティおよびエネルギー生産者全体の高度なデジタル技術の採用によって強化されています。この地域は、グリッドシステムを近代化し、運用上の回復力を高めるための、スマートグリッドの実装、サイバーセキュリティインフラストラクチャ、予測分析への多大な投資を示しています。

- たとえば、2025年3月、シュナイダーエレクトリックは、2027年までに米国の事業に7億米ドルを超える投資を発表しました。このイニシアチブは、AI主導の成長、国内の製造拡大、およびデータセンター、公益事業、産業セクターからの需要の増加に焦点を当て、国内の成長、国内の製造拡大、およびエネルギーセキュリティを強化することをサポートしています。

政府のインセンティブ、有利な規制、および公共部門と民間部門の両方からの堅牢なR&D支出により、IT投資が促進されています。さらに、地域の脱炭素化と再生可能エネルギーの統合に焦点を当てているのは、エネルギー企業がクラウドコンピューティング、AI/ML、およびIoTソリューションを採用するよう促しています。

大手テクノロジープロバイダーとコンサルティング会社の存在は、発電、送信、石油およびガスセクター全体のデジタルトランスフォーメーションエコシステムをさらに強化します。

エネルギー産業におけるアジア太平洋IT支出は、今後数年間で6.65%の最高のCAGRで成長すると予測されています。この成長は、主に発展途上国全体の急速な都市化、工業化、およびエネルギー需要の増加によって強化されています。中国、インド、日本、韓国などの国々は、グリッドオートメーション、再生可能エネルギーシステム、デジタル資産管理など、スマートエネルギーインフラストラクチャにますます投資しています。

- 国際エネルギー庁(IEA)によると、中国は2021年から2025年にかけて4,42億米ドルをコミットし、電力網を近代化および拡大し、インフラ容量を強化し、将来のエネルギー需要を満たすことを目指しています。

さらに、分散型エネルギーシステムの台頭とDERの統合により、ユーティリティはクラウドプラットフォーム、AIベースの予測ツール、および高度なデータ分析を採用するように促されています。特定の市場でのデジタル成熟度の低さは大きな成長機会をもたらし、エネルギー企業が近代化とサイバーセキュリティを優先するにつれて、地域市場は今後数年間で大幅な成長を目撃すると予想されています。

競争力のある風景

エネルギー業界でのIT支出で運営されている主要なプレーヤーは、クラウドコンピューティング、AI主導のエネルギー分析、サイバーセキュリティソリューション、およびデジタルツインテクノロジーに多額の投資を行っており、運用効率を高め、競争力を獲得しています。

エネルギーユーティリティとの戦略的コラボレーション、政府が支援するスマートグリッドプロジェクト、およびテクノロジープロバイダーとのパートナーシップは、成長アプローチの中心となっています。多くの人は、再生可能エネルギー、石油とガス、グリッドの近代化に合わせて調整された垂直固有のソリューションに焦点を当てており、業界の脱炭化目標を提供しています。

合併と買収は、地理的存在を拡大し、特殊なデジタル機能を獲得するために活用されています。自動化、データ分析、IoTを統合する統合プラットフォームを提供することに重点が置かれています。

- 2025年7月、日立エネルギーは、ドイツのエネルギーグリッドに変圧器を供給するために、E.ONと7億米ドルまでの長期契約に署名しました。この契約は、エネルギーセキュリティを強化し、戦略的容量の留保とパートナーシップを通じてグローバルな変圧器不足に対処するための全国グリッド拡張イニシアチブをサポートしています。

エネルギー市場での支出の主要企業:

- アクセンチュア

- Tata Consultancy Services Limited

- Infosys Limited

- Capgemini

- IBM Corporation

- ウィプロ

- HCL Technologies Limited

- CGI Inc.

- 認識

- シーメンス

- マイクロソフト

- シュナイダーエレクトリック

- オラクル

- Amazon Web Services、Inc。

- Google LLC

最近の開発(パートナーシップ/投資/新製品の発売)

- 2025年4月、Googleは、AIを搭載したグリッドチームツールを米国の電力網に導入し、再生可能エネルギープロジェクトの接続時間を大幅に削減し、クリーンエネルギーの拡大をサポートするためのグリッド効率を向上させました。

- 2025年3月、AccentureとSiemensは、デジタルイノベーションと持続可能なソリューションを通じてエンジニアリングと製造を変革することを目的としたビジネスグループを立ち上げました。

- 2024年10月、日立エナジーは、能力、ポートフォリオ、および労働力を拡大するための2億5,000万米ドルの投資を発表し、クリーンエネルギーに対する世界的な需要の増加とインドのエネルギー移行を前進させることを目指しています。

エネルギー市場に費やしています

エネルギー市場に費やしています