市場の定義

この市場は、注射を通じて体内に薬剤を直接投与するように設計された技術と製剤に焦点を当てています。静脈内、筋肉内、皮下経路など、さまざまな送達方法をカバーしています。

市場では、溶液、懸濁液、乳濁液などの無菌で安定した製剤の開発が行われ、正確な投与と迅速な吸収が保証されます。注射薬は慢性疾患の治療、ワクチン、生物学的製剤として広く使用されており、標的を定めて制御された治療効果を提供します。

レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

注射可能なドラッグデリバリー市場概要

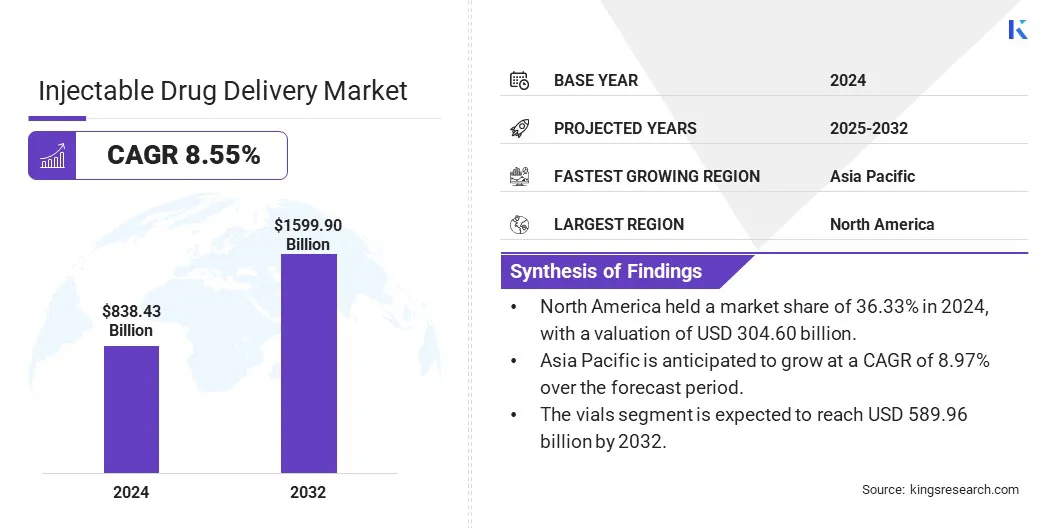

世界の注射による薬物送達市場規模は、2024年に8,384億3,000万米ドルと評価され、2025年の9,008億1,000万米ドルから2032年までに1兆5,999億米ドルに成長すると予測されており、予測期間中に8.55%のCAGRを示します。

市場の成長は、正確かつ効率的な送達システムを必要とする生物学的製剤の進歩によって推進されています。さらに、自己注射デバイスや長時間作用型製剤などの改良された送達技術により、患者のコンプライアンスと治療結果が向上しています。これらの開発により、さまざまな治療分野にわたる持続的な拡大が促進されています。

主要な市場ハイライト:

- 注射剤によるドラッグデリバリーの業界規模は、2024 年に 8,384 億 3,000 万米ドルと推定されています。

- 市場は、2025 年から 2032 年にかけて 8.55% の CAGR で成長すると予測されています。

- 北米は 2024 年に 36.33% の市場シェアを保持し、評価額は 3,046 億米ドルでした。

- 製剤部門は2024年に4,852億8,000万米ドルの収益を上げました。

- バイアルセグメントは、2032 年までに 5,899 億 6,000 万米ドルに達すると予想されています。

- 自己免疫疾患セグメントは、2024 年に 35.48% という最大の収益シェアを確保しました。

- 在宅医療環境市場は、予測期間を通じて 10.81% という堅調な CAGR で成長すると推定されています。

- アジア太平洋地域は、予測期間中に 8.97% の CAGR で成長すると予想されます。

注射可能なドラッグデリバリー市場で事業を展開している主要企業は、Becton, Dickinson and Company、West Pharmaceutical Services, Inc.、Ypsomed Holding AG、Owen Mumford Ltd.、Gerresheimer AG、Pfizer Inc.、Novartis AG、Sanofi S.A.、Fresenius Kabi AG、CordenPharma International、Amgen Inc.、Janssen Pharmaceuticals, Inc.、Mylan N.V.、Teva Pharmaceutical Industries Ltd.、およびアッヴィ株式会社

糖尿病、がん、自己免疫疾患などの慢性疾患の蔓延により、注射による治療の需要が高まっています。これらの疾患には、注射方法によって効果的に投与される、正確で制御された投与量が必要です。市場の成長は、有効性と患者のアドヒアランスを確保するために注射に依存する生物学的製剤や特殊な治療法の導入の増加によって推進されています。

- 2025年3月、FDAは、まれで致死的な心臓疾患であるトランスサイレチン媒介心筋症(ATTR-CM)の治療に対するAmvuttra(ブトリシラン)の承認を拡大しました。この注射療法は、以前はATTRの神経関連合併症に対して承認されていたが、現在では心臓症状と神経症状の両方に対処し、患者に包括的な治療を提供している。

生物学的製剤の進歩

モノクローナル抗体やワクチンなどの生物学的医薬品は、その複雑な分子構造のため、注射による送達が必要です。生物製剤の継続的な革新により治療の選択肢が広がり、信頼性の高い送達システムの必要性が高まっています。これらの進歩は、経口投与では効果のない治療法を可能にすることで、市場の成長に大きく貢献します。

- 2025年3月、米国食品医薬品局(FDA)は、因子阻害剤の有無にかかわらず、12歳以上の血友病AまたはB患者の出血エピソードを日常的に予防するための皮下注射剤であるクフィトリア(フィトゥシラン)を承認した。この承認は血友病治療における大きな進歩を示し、より便利で効果的な管理オプションを提供します。

規制要件と安全性への懸念の高まり

注射による薬物送達市場の拡大を妨げる重大な課題は、厳しい規制要件を乗り越えて患者の安全を確保することです。これらの規制により、製品の承認が遅れ、開発コストが増加する可能性があります。

この課題に対処するために、主要企業は高度なテスト方法と品質管理対策に投資しています。また、承認プロセスを合理化するために規制当局と緊密に連携しています。

さらに、企業は、感染や投与ミスなどのリスクを最小限に抑える、使いやすく安全な送達デバイスの開発に重点を置いています。これらの取り組みにより、企業は安全基準を満たし、革新的な製品の導入を加速することができます。

改善された配信テクノロジー

自動注射器、プレフィルドシリンジ、無針システムなどの注射装置の開発により、安全性、使いやすさ、患者の利便性が向上しています。これらの革新は、注射による治療のより広範な受け入れと遵守を促進します。市場は、痛みや不安を軽減する継続的な改善の影響を受けており、それによって患者層が拡大しています。

- 2025 年 3 月、ARS Pharmaceuticals は、体重 15 ~ 30 kg の 4 歳以上の子供向けに設計された初の無針エピネフリン点鼻スプレーである neffy 1 mg の FDA 承認を取得しました。このデバイスは、従来のエピネフリン自動注射器に代わる針のない代替品を提供し、患者のコンプライアンスと緊急時の使いやすさを強化します。

注射可能なドラッグデリバリー市場レポートのスナップショット

|

セグメンテーション

|

詳細

|

|

製品タイプ別

|

デバイス(シリンジ、針、ペン型インジェクター、オートインジェクター、その他)、製剤(溶液、懸濁液、乳剤、その他)

|

|

製剤包装別

|

アンプル、バイアル、カートリッジ、ボトル

|

|

治療用途別

|

自己免疫疾患、糖尿病、がん、ホルモン障害、その他

|

|

エンドユーザー別

|

病院と診療所、在宅医療施設、外来手術センター (ASC)、診断センター、研究機関、学術機関

|

|

地域別

|

北米:アメリカ、カナダ、メキシコ

|

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

|

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

|

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

|

|

南アメリカ: ブラジル、アルゼンチン、その他の南米

|

市場の細分化

- 製品タイプ別(デバイスおよび製剤):製剤部門は、治療効果と患者のコンプライアンスを高める先進的な生物学的製剤およびカスタマイズされた薬物送達システムに対する需要の増加により、2024年に4,852億8,000万米ドルの収益を上げました。

- 製剤包装別(アンプル、バイアル、カートリッジ、ボトル):バイアルセグメントは、多用途性、費用対効果、幅広い液体および凍結乾燥薬の保管と輸送に広く使用されていることから、2024 年には 38.44% のシェアを獲得しました。

- 治療用途別(自己免疫疾患、糖尿病、がん、ホルモン疾患、その他):自己免疫疾患セグメントは、自己免疫疾患の有病率の上昇と、効果的な治療には注射による投与が必要な生物学的療法の使用増加により、2032年までに5,502億8,000万米ドルに達すると予測されています。

- エンドユーザー別(病院および診療所、在宅医療施設、外来手術センター(ASC)、診断センター、研究および学術機関):在宅医療施設セグメントは、予測期間を通じて10.81%という大幅なCAGRで成長すると推定されており、これは主に、通院を減らし医療費を削減する便利な自己管理型治療に対する需要の高まりに起因しています。

注射可能なドラッグデリバリー市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の注射剤によるドラッグデリバリー市場シェアは、2024 年に約 36.33% となり、その価値は 3,046 億米ドルに達しました。北米には確立されたバイオ医薬品分野があり、注射用生物製剤や特殊医薬品の開発をリードしています。この地域の高度な研究施設と産学間の連携がイノベーションを加速させています。

さらに、在宅医療また、注射薬の自己投与により、使いやすいデバイスの需要が高まります。この傾向は、遠隔治療を可能にし、医療施設への依存を減らすことにより、地域市場の成長を推進します。

- 2024年12月、米国FDAはブリストル・マイヤーズ スクイブ社のがん免疫療法「オプジーボ」の皮下注射剤「オプジーボ・クバンティグ」を承認した。 Halozyme Therapeutics と共同開発されたこの新しいバージョンは、静脈内注入と比較して大幅に短い投与時間を可能にし、さまざまな固形腫瘍の在宅治療をサポートする可能性があります。

アジア太平洋地域の注射剤デリバリー業界は、予測期間中に 8.97% の CAGR で成長すると推定されています。この成長は主に、特に都市部における病院、専門診療所、診断センターの発展によって促進されています。この拡大により、慢性疾患や感染症に対する注射療法へのアクセスが強化され、地域市場の拡大が促進されます。

さらに、この地域は、滅菌注射剤や器具などの医薬品製造の主要拠点として浮上しています。現地製造の増加によりコストが削減され、サプライチェーンが短縮され、より多くの製品の発売が促進され、地域市場の成長が促進されます。

- 2025 年 1 月、アクムス ドラッグ アンド ファーマシューティカルズは、インドで凍結乾燥および滅菌製剤の製造専用の新しい施設の開発を開始しました。この施設は、注射剤と生物製剤の生産を強化し、地域での高度な治療に対する需要の高まりをサポートすることを目的としています。

規制の枠組み

- 米国の市場は食品医薬品局 (FDA) によって規制されています。製品は、21 CFR パート 210 および 211 に基づく現行適正製造基準 (cGMP) に準拠する必要があります。注射可能な生物製剤には生物製剤ライセンス申請 (BLA) が必要であり、メーカーは多くの場合ドラッグ マスター ファイル (DMF) を提出します。生物製剤管理法は、生物学的注射用製品の安全性と承認をさらに管理します。

- 欧州医薬品庁 (EMA)欧州連合全体で注射による薬物送達システムを規制しています。企業は、EudraLex Volume 4 に概要が記載されている EU 適正製造基準 (GMP) ガイドラインに従う必要があります。指令 2001/83/EC は医薬品の製造と承認を管理します。すべての注射可能な製品は、中央または分散型の販売承認プロセスの対象となり、患者の使用に対する高い安全性と品質基準が保証されます。

- 中国の市場は国家医薬品局 (NMPA) によって規制されています。医薬品管理法 (DAL) および関連する医薬品登録規則は、市場承認の指針となります。製造業者は、無菌生産環境、プロセス検証、製品の安定性を含む GMP 基準に準拠する必要があります。中国は、注射剤製品が国内外の品質期待を確実に満たすよう規制執行を強化している。

- 独立行政法人医薬品医療機器総合機構(PMDA)は、厚生労働省 (MHLW) の下で、日本では注射薬を規制しています。製薬会社と医療機器この法律 (PMD 法) は、すべての製造に GMP 準拠を義務付ける承認枠組みの概要を示しています。製品は処方箋、OTC、医薬部外品に分類されます。生物学的注射製剤は、PMDA の審査プロセスを通じて、安全性、品質、有効性について広範な承認前評価を受けます。

競争環境

注射剤送達業界の大手企業は、進化する治療ニーズに対応するための高度な注射剤ソリューションの発売に注力しています。これらの発売は、粘度、適合性、送達効率など、次世代生物製剤に関連する課題に対処するために調整されています。

企業は、注射器の設計と配合に革新を導入することで、治療成果と患者の快適性を向上させることを目指しています。このような戦略的な製品開発は、製品ポートフォリオを強化し、製薬パートナーの選択肢を拡大することで市場の成長に貢献しています。

- 2024 年 9 月、BD は BD Neopak XtraFlow ガラス プレフィル可能シリンジの商業リリースを発表しました。この新しいシリンジ プラットフォームは、次世代生物製剤の薬剤適合性と注入性能を強化するように調整されています。

注射可能な薬物送達市場の主要企業:

- ベクトン、ディキンソン アンド カンパニー

- ウェストファーマシューティカルサービス株式会社

- イプソメッド ホールディング AG

- オーウェン・マムフォード株式会社

- ゲレスハイマーAG

- ファイザー株式会社

- ノバルティスAG

- サノフィ S.A.

- フレゼニウス カビ AG

- コーデンファーマ インターナショナル

- アムジェン株式会社

- ヤンセンファーマ株式会社

- マイラン N.V.

- テバ・ファーマシューティカル・インダストリーズ株式会社

- アッヴィ株式会社

最近の展開 (パートナーシップ/製品発売)

- 2025年2月に、フレゼニウス・カビは、症候性の骨パジェット病および高カルシウム血症を治療するためのカルシウム調節剤であるカルシトニン・サーモン注射剤(USP合成)を導入しました。この追加により、同社の注射治療のポートフォリオが拡大します。

- 2025年1月ベクトン・ディキンソン・アンド・カンパニー(BD)は、ファーマパック2025で薬物送達における最新のイノベーションを発表しました。同社は、患者エクスペリエンスを向上させ、生物学的療法の進化するニーズを満たすように設計されたプレフィル可能シリンジと自動注射器プラットフォームの進歩を強調しました。

- 2025年1月, Gerresheimer は、Pharmapack 2025 で、薬剤摂取量を監視するデジタル接続されたタブレット容器の蓋である Gx Cap を展示しました。この革新的な目的は、臨床試験のアドヒアランスをサポートし、患者のコンプライアンスを強化することです。

- 2024年10月, イプソメッド ホールディング AG は、高粘度の生物製剤用の高度な自己注射システムを開発するために、BD と戦略的提携を締結しました。このパートナーシップは、複雑な生物学的療法に対する患者に優しいソリューションを促進する革新的なソリューションを開発することを目的としています。

よくある質問

予測期間中の注射可能なドラッグデリバリー市場の予想CAGRはどれくらいですか? 予測期間中に市場で最も急速に成長している地域はどこですか? 2032 年にはどのセグメントが市場で最大のシェアを占めると予想されますか?