市場の定義

市場には、外部参照のない位置、方向、速度の決定に使用されるテクノロジーが含まれます。航空宇宙、自動車、防衛、海事部門では不可欠です。市場には、アクセラメーターやジャイロスコープなどのハードウェアと、ナビゲーションとガイダンスのためのソフトウェアが含まれています。

さまざまな環境での正確で継続的なナビゲーションをサポートします。このレポートは、市場の成長の主な要因と、新たな傾向と進化する規制の枠組みの詳細な分析とともに、業界の軌跡を形成します。

慣性ナビゲーションシステム市場概要

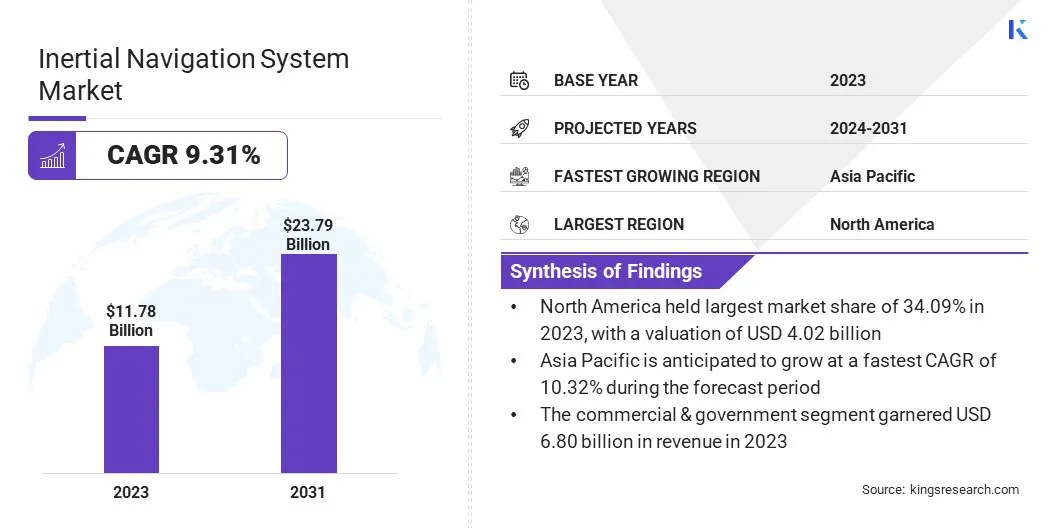

世界の慣性航法システム市場規模は、2023年に1178億米ドルと評価され、2024年の127億6,000万米ドルから2031年までに2,379億米ドルに成長すると予測されており、予測期間中に9.31%のCAGRを示しました。。

防衛費の増加、航空および海事部門のリアルタイムナビゲーションの需要の増加、および複数の商業用および軍事用途にわたるコンパクト、費用対効果、高性能ソリューションを可能にするマイクロエレクトロメカニカルシステム(MEMS)テクノロジーの進歩により、市場は成長しています。

慣性ナビゲーションシステム業界で事業を展開している大手企業は、Safran Electronics&Defence、Collins Aerospace、Northrop Grumman、Honeywell International Inc.、Teledyne Marine Technologies Incorporated、Gladiator Technologies、Inc.、Thales、Vectornav Technologies LLC、HottingerBrüel&Kjær、l3hhris technologies、l3hhris technolus、 Hannifin Corp、Oxts、およびMemsic Semiconductor Co. Ltd.

市場は、高度なナビゲーションとガイダンステクノロジーへの軍事および防衛支出の増加により、強力な成長を遂げています。 GPSが除外した環境での精度、状況認識、運用上の信頼性に重点を置いているため、防衛機関は車両、砲兵、ミサイルシステムをアップグレードしています。

これらの投資は、ミッションの有効性を高め、戦略的防衛目標をサポートし、複雑で急速に進化する戦闘シナリオ全体で高性能ナビゲーション機能を確保することを目的としています。

- 2025年2月、Safran Electronics&Defenceは、2031年を通じて砲兵隊のために高度なGeonyx慣性航法システムを供給するために、フィンランドの防衛軍と長期的な合意に署名しました。半球共振器ジャイロスコープ(HRG)クリスタルテクノロジーを特徴としています。そのコンパクトで耐久性のあるデザイン 多様な軍事アプリケーション全体で運用の正確性とミッションの準備を強化します。

重要なハイライト:

- 慣性ナビゲーションシステムの業界規模は、2023年に1178億米ドルで記録されました。

- 市場は、2024年から2031年まで9.31%のCAGRで成長すると予測されています。

- 北米は2023年に34.09%の市場シェアを保持し、40億2,000万米ドルの評価を受けました。

- アクセラメーターセグメントは、2023年に47億7,700万米ドルの収益を集めました。

- 空中セグメントは、2031年までに859億米ドルに達すると予想されます。

- リングレーザージャイロセグメントは、予測期間中に9.85%のCAGRを目撃すると予想されます。

- 商業および政府セグメントは、2031年までに56.93%のシェアを獲得すると推定されています。

- アジア太平洋地域は、予測期間中に10.32%のCAGRで成長すると予想されています。

マーケットドライバー

「リアルタイムナビゲーションの必要性の高まり」

特に防衛および海事部門におけるリアルタイムの回復力のあるナビゲーションの必要性の高まりは、慣性航法システム市場の拡大を促進しています。これらのシステムは、争われた環境およびGPS除去された環境で正確なポジショニングと運用上の信頼性を維持するために重要です。

地政学的な緊張が高まり、ミッションクリティカルな運用がより複雑になるにつれて、継続的なパフォーマンス、セキュリティの強化、海軍やその他の戦略的プラットフォームへの迅速な統合を実現するソリューションに焦点が合っており、最新のナビゲーションおよび防衛インフラストラクチャにおける役割を強化します。

- 2025年2月、ThalesとCS Groupは、海軍水面船用のサイバーセキュアの海上航法システムを提供するために提携しました。 ThalesのTopaxyz inertial Navigation UnitとCS Groupのリアルタイムコンピューターを組み合わせると、このシステムは並外れたパフォーマンスと回復力を提供します電子戦環境。海上試験で証明されているため、民間航空の2,000万回以上の運用時間の恩恵を受けます。

市場の課題

「キャリブレーションとアライメントの問題」

キャリブレーションとアライメントの課題は、加速度計やジャイロスコープからのセンサーエラーがドリフトとミスアリグメントを引き起こし、時間の経過とともにデータが不正確になる可能性があるため、慣性航法システム市場に大きな影響を与えます。これは、長期または高精度操作で特に重要です。

toこの課題に対処すると、企業は高度なリアルタイム修正アルゴリズムを使用し、機械学習を統合してセンサーの精度を向上させ、手動キャリブレーションのニーズを削減しています。

さらに、INSとGPSまたは他のシステムを組み合わせたセンサー融合が実装されており、全体的な信頼性と精度を高め、慣性測定のみに依存することなく、さまざまな環境とアプリケーションで一貫したパフォーマンスを確保しています。

市場動向

「マイクロエレクトロメカニカルシステムの技術の進歩」

慣性航法システム市場は、マイクロエレクトロメカニカルシステムテクノロジー(MEMS)の進歩の影響を受けています。これらの開発により、精度や信頼性を損なうことなく、より小さく、軽量で、より費用対効果の高い慣性センサーの生産が可能になります。

MEMSベースのINSソリューションは、スケーラビリティと統合の柔軟性により、商業、航空宇宙、自動車、および防衛セクター全体でますます採用されています。製造技術の強化とセンサーのパフォーマンスの向上は、より広範なアプリケーションを促進し、MEMSは消費者と産業市場の両方で次世代ナビゲーションシステムの重要な技術となっています。

- 2025年4月、ThalesはTopaxyz製品ライン内に新しいMEMSベースの慣性測定ユニット(IMU)を導入し、ナビゲーションテクノロジーの大きな進歩を示しました。この次世代のIMUは、高精度と回復力を維持しながら、20%小さく、10%軽く、エネルギー効率が高くなります。幅広い民事および軍事アプリケーションをサポートし、要求の厳しい運用環境で信頼できるパフォーマンスを提供します。

慣性ナビゲーションシステム市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

コンポーネントによって

|

加速度計、ジャイロスコープ、その他

|

|

プラットフォームによって

|

空中、地面、海事、宇宙

|

|

テクノロジーによって

|

機械式ジャイロ、リングレーザージャイロ、光光学ジャイロ、マイクロエレクトロメカニカルシステム(MEMS)、その他

|

|

エンドユーザーによって

|

商業および政府、軍事および防衛

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- コンポーネント(加速度計、ジャイロスコープなど):航空宇宙、防衛、自動車、および消費者の電子アプリケーションにおける正確なモーションセンシングの需要の増加により、2023年に加速度セグメントが477億米ドルを獲得しました。

- プラットフォーム(空中、地上、海上、およびスペース):空中セグメントは、2023年に36.22%のシェアを保持しました。主に、航空機の高度な慣性ナビゲーションシステムの採用を増やして飛行の安全性、位置決めの精度、運用効率を高めました。

- 技術(Mechanical Gyro、Ring Laser Gyro、Fiber Optics Gyro、およびMicroelectromechanical System(MEMS)など):機械的ジャイロセグメントは、2031年までに6,000億米ドルに達すると予測されており、大量の防衛および航空宇宙の適用において継続的に使用されることにより推進されます。

- エンドユーザー(商業&政府、軍事、防衛):商業および政府セグメントは、2031年に56.93%のシェアを保有しており、安全性と運用効率を高めるために航空、輸送、公共インフラストラクチャにおける慣性航法システムの採用を増やすことで強化されました。

慣性ナビゲーションシステム市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の慣性航法システム市場シェアは、2023年に約34.09%であり、40億2,000万米ドルと評価されていました。北米の航空宇宙および防衛部門、特に米国の防衛部門は、高度な慣性航法システム(INS)に対して強い需要を生み出しています。

この地域の軍事、航空、宇宙技術への多大な投資には、運用上の正確性と信頼性を確保するために、高精度のナビゲーションソリューションが必要です。

継続的な防衛契約、軍事近代化の取り組み、宇宙探査の拡大により、洗練されたINSテクノロジーの必要性が成長し続け、これらのシステムの革新と展開の中心的なハブとして北米を位置づけています

- 2023年9月、HoneywellとCivitanavi Systemsは、グローバルな商業および防衛産業向けにHG2800慣性測定ユニット(IMU)を導入しました。これらの戦術グレードのIMUSは、航空機のポインティング、安定化、短時間のナビゲーションなどの高性能アプリケーション向けに設計されています。低ノイズ、高帯域幅、および最小限のデータレイテンシを提供するHG2800は、サイレント操作を必要とする監視、ターゲティング、音響に敏感なシステムに最適です。

アジア太平洋慣性ナビゲーションシステム産業は、予測期間中に10.32%の堅牢なCAGRで成長すると推定されています。

国が輸送インフラストラクチャを近代化し、インテリジェントモビリティソリューションを実装するにつれて、慣性ナビゲーションシステムが正確な車両追跡とシームレスな通行料コレクションを確保するために不可欠になっています。この変化は、効率、自動化、データ駆動型のトラフィック管理におけるより広範な地域の焦点を反映しています。

- 2024年6月、 道路輸送省報告しますインド国立高速道路局(NHAI)の下で、インド高速道路管理会社Limited(IHMCL)は、シームレスで距離ベースの通行料を可能にすることを目的としたGNSSベースの電子料金収集(ETC)システムを立ち上げました。

規制の枠組み

- 米国で、連邦航空局(FAA)は、航空のための慣性航法システム(INS)を規制し、精度、信頼性、および飛行隊のトレーニングに焦点を当てています。 FAA規制は主に民間航空に対処していますが、米国国防総省は軍事固有のINS要件を監督しています。

- インドで、防衛省は、慣性航法システム(INS)を監督し、防衛アプリケーションの基準、品質管理、調達プロセスを確立します。防衛研究開発機関(DRDO)は、INSテクノロジーの開発とテストに貢献しています。

- 日本で、経済貿易産業省(METI)は、慣性航法システム(INS)および関連技術を規制し、さまざまな産業におけるINSの開発と適用に不可欠なナビゲーションおよび精密位置決め基準を監督しています。

- ヨーロッパで、欧州連合航空安全局(EASA)は、航空セクターの慣性航法システムを規制し、航空機運用内のこれらのシステムの安全性、コンプライアンス、および効果的な統合を確保するための基準とガイドラインを確立します。

競争力のある風景

慣性ナビゲーションシステム業界の主要なプレーヤーは、合併や買収、製品の発売などの戦略的イニシアチブを実施しています。リソースを統合し、技術能力を拡大し、製品ポートフォリオを強化することにより、企業は市場の地位を強化することを目指しています。

これらの戦略により、企業はさまざまな業界で高度な高精度ナビゲーションソリューションの需要の増加を満たすことができ、それにより、新たな機会を活用し、商業部門と防衛セクターの両方の進化するニーズに対応するようになります。

- 2024年10月、Teledyne Marineは、Seabat T20-ASVプロセッサと統合された勇敢なグローバルナビゲーション衛星システム(GNSS)/慣性ナビゲーションシステムを立ち上げました。このコンパクトシステムには、正確なポジショニングのためのIMUおよびデュアルGNSSアンテナが含まれます。データストリーミングをサードパーティのソフトウェアに自動化し、手動のインターフェースを排除し、簡単な更新でシームレスで正確なマッピングを確保します。

慣性ナビゲーションシステム市場の主要企業のリスト:

- Safran Electronics&Defense

- コリンズ航空宇宙

- ノースロップグラマン

- Honeywell International Inc.

- Teledyne Marine Technologies Incorporated

- Gladiator Technologies、Inc。

- タレス

- Vectornav Technologies LLC

- HottingerBrüel&Kjær

- Trimble Inc.

- L3Harris Technologies Inc.

- F.リーマン&カンパニー

- パーカーハニフィン社

- oxts

- Memsic Semiconductor Co. Ltd.

最近の開発(M&A/製品の発売/契約)

- 2024年3月、HoneywellはCivitanaviシステムを買収して、航空宇宙の自律運用ポートフォリオを強化し、ヨーロッパでの存在を拡大しました。 Civitanaviの高度な慣性航法および安定化ソリューションは、Honeywellの商業および防衛セクター全体の成長をサポートすると予想されています。

- 2023年10月、VectORNAV Technologiesは、VN-210-SおよびVN-310-S GNSS支援慣性航法システム(INS)を導入して、戦術シリーズを強化しました。 VN-210-Sは、戦術グレードのIMUとトリプル周波数GNSSレシーバーを組み合わせて、GNSSによる環境でのパフォーマンスを向上させます。 VN-310-Sは、正確な見出し推定と堅牢な干渉緩和のためにデュアルGNSSレシーバーを備えており、多様なアプリケーションでの信頼できる位置付けを確保しています。

- 2023年6月米国を大手に拠点を置くAdvanced Air Mobility CompanyであるWisk Aeroは、Safran Electronics&Defenseとの契約に署名し、Skynauteの慣性ナビゲーションシステムを備えた自律的な全電動航空タクシーを装備し、次世代の自動運用操作における精度と信頼性を高める都市の空気の移動ソリューション。

よくある質問

予測期間にわたって慣性ナビゲーションシステム市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?