in vitro受精市場

in vitro受精市場の規模、シェア、成長と業界の分析、手順タイプ(凍結非ドナー、新鮮な非ドナー、凍結ドナー、新鮮なドナー)、機器(使い捨てデバイス、培地、機器)、エンドユーザー(肥沃なクリニック、病院、研究機関)、および地域分析別 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

in vitro受精(IVF)は、卵と精子が実験室の環境で体の外側を組み合わせて胚を作り、妊娠のために子宮に移植される医療処置です。

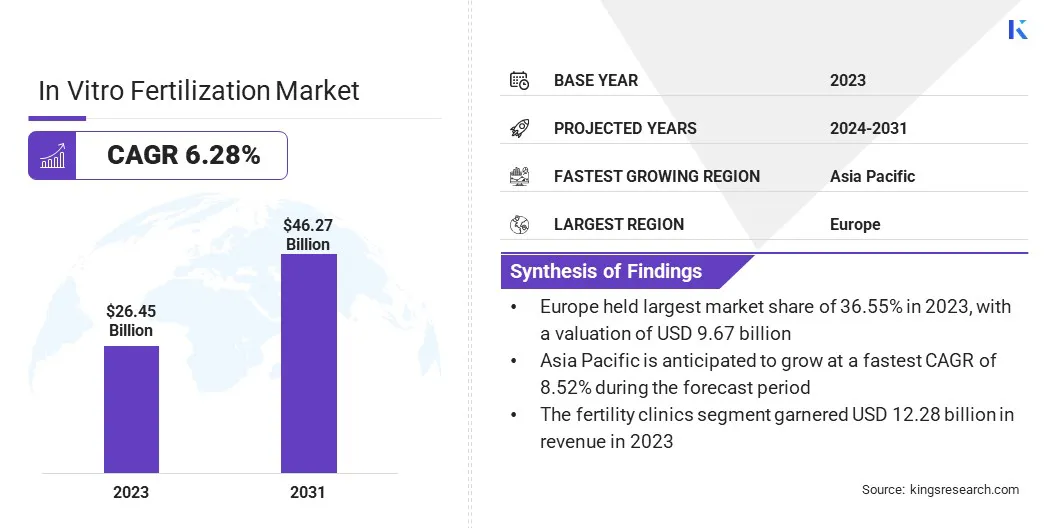

世界でのin vitro施肥市場の規模は、2023年の2645億米ドルと評価され、2024年の281億6,000万米ドルから2031年までに4627億米ドルに成長すると予測されており、予測期間中は7.35%のCAGRを示しています。

市場は近年、不妊率の上昇、生殖技術の進歩、および生殖支援技術の認識の向上に牽引されて、大幅な成長を記録しています。社会的およびライフスタイルの要因は、妊娠の遅延に寄与しているため、多くの個人やカップルは、肥沃度の課題を克服するための実行可能な解決策としてin vitro施肥(IVF)を求めています。

in vitro受精市場で事業を展開している大手企業は、クーパーカンパニー、インク、ビトロライフ、フジフィルムコーポレーション(アーバインサイエンティフィック)、サーモフィッシャーサイエンティフィックインク、メルクKGAA、ボストンIVF、クックグループ、ジェネアバイオメッド、エスコマイクロパテです。 Ltd.、Ivirma Global、Ivftech APS、Memmert GmbH + Co.KG、Nidacon International Ab。、Astec Co。、Ltd。、およびVitromed GmbH。

胚の凍結などの革新、遺伝子検査、およびIVFの成功率の改善により、IVF手順はよりアクセスしやすく効果的になりました。さらに、ヘルスケア支出の増加、不妊クリニックの利用可能性、さまざまな国でのIVFの受け入れの増加は、市場全体の拡大に貢献しています。

マーケットドライバー

「技術の進歩と不妊症の有病率の高まり」

生殖技術の進歩、不妊率の上昇、政府の支援の増加により、in vitro施肥市場の大幅な成長が促進されています。遺伝的スクリーニング、凍結保存の改善、胚培養技術の改善などの革新は、成功率を高め、より多くの個人やカップルがIVF治療を追求することを奨励しています。

同時に、出産やライフスタイルの変化の遅れなどの要因により、不妊の有病率が高まっているため、生殖補助技術の需要が促進されています。さらに、IVF手続きに対する保険の補償と政府の財政的支援の拡大により、治療はよりアクセスしやすく手頃な価格になり、市場の成長をさらに促進します。

市場の課題

「IVF手順の高コストと成功率の低い」

IVFは、不妊治療市場内でいくつかの重要な課題に直面し続けています。主な障害の1つは、IVF手順のコストが高いことです。この経済的負担は、多くの潜在的な患者、特にIVFの保険補償が限られているか存在しない地域でのアクセシビリティを制限します。

いくつかの不妊治療クリニックは、バンドルされた価格モデルを模索しており、治療をより手頃な価格にするための資金調達オプションを提供しています。別の課題は、年齢やその他の要因に依存するIVFの比較的低い成功率です。これにより、IVFテクノロジーの改善とよりパーソナライズされた治療計画に対する需要が増加しました。

業界は、成功率を高めるために、高度な遺伝的スクリーニング、胚凍結技術、およびAI駆動型ソリューションに投資することで対応しています。さらに、複数の胚の移動に関連する複数の妊娠のリスクは依然として懸念事項です。

これに対応して、クリニックは単一の胚移植(SET)プロトコルをますます採用しており、複数の出生と関連する健康リスクの発生率を減らしています。

市場動向

「遺伝的スクリーニングとAI統合の採用の増加」

IVF市場の重要な傾向は、パーソナライズされた精密医療への動きであり、クリニックは遺伝子検査、ホルモンレベル、および成功率を改善するためのその他の個々の要因に基づいて調整された治療計画を提供しています。

さらに、患者が遺伝的障害のリスクを減らし、健康な妊娠の可能性を高めることを目指しているため、遺伝的スクリーニング、特に埋め立て前の遺伝子検査の採用が増加しています。

IVF研究所での人工知能(AI)と自動化の統合も勢いを増し、より正確な胚の選択、実験室条件のより良い監視、および意思決定の改善が可能になり、より効率的なIVF手順とより良い臨床結果につながります。

|

セグメンテーション |

詳細 |

|

手順タイプごとに |

凍結していない非ドナー、新鮮な非栄養、凍結ドナー、新鮮なドナー |

|

楽器によって |

使い捨てデバイス、培地(凍結保存メディア、胚培地、卵巣加工メディア、精子加工メディア)、機器(精子アナライザーシステム、イメージングシステム、卵吸引ポンプ、マイクロマニピュレーターシステム、インキュベーター、その他) |

|

エンドユーザーによって |

不妊クリニック、病院、研究機関 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

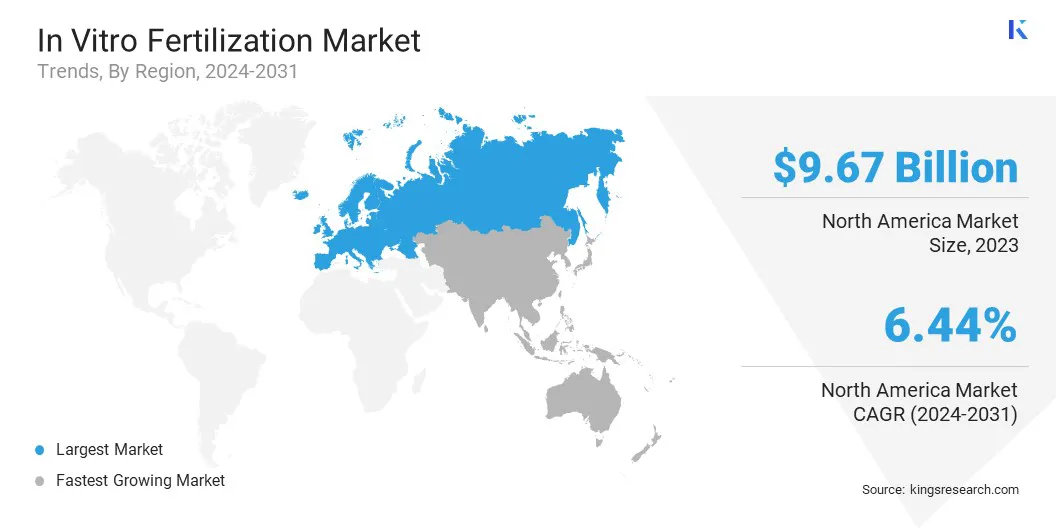

ヨーロッパは、2023年にin vitro施肥市場の約36.55%を占め、96億7,700万米ドルの評価を受けました。この成長は、不妊の問題の高い有病率、高度な医療インフラストラクチャ、および専門化された肥沃度治療への広範なアクセスによって促進されます。

さらに、の受け入れが高まっています生殖技術支援(ART)ヨーロッパのいくつかの国における政府の支援イニシアチブは、この地域における市場の強力な存在に貢献しています。

アジア太平洋地域のin vitro受精産業は、予測期間にわたって8.52%の堅牢なCAGRで大幅な成長を遂げています。この成長は、不妊症の発生率の上昇、医療システムの改善、特に中国、インド、日本などの国での可処分所得の増加に起因しています。

これらの国のIVF治療に対する需要の高まりは、生殖能力クリニックの増加とARTオプションに関する認識の高まりに加えて、この地域の市場を推進することが期待されています。

in vitro施肥業界は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。市場の大手企業は、最先端の機器、文化メディア、診断ツールなど、高度なIVFテクノロジーの提供に焦点を当て、戦略的パートナーシップやコラボレーションを通じてグローバルな存在感を拡大します。

さらに、主要市場のプレーヤーは、革新的で費用対効果の高い治療オプションの開発に投資して、肥沃な治療の需要の増加に対応しています。

競争は、訓練を受けた専門家の利用可能性、IVF治療の成功率、顧客満足度などの要因によっても促進され、企業はサービスを継続的に改善して競争力を獲得します。

世界的にIVF治療の数が増えているため、市場は進化し続けると予想されており、企業は新しいテクノロジーに適応し、患者は市場での地位を維持する必要があります。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問