水素燃焼エンジン市場

水素燃焼エンジン市場水素燃焼エンジン市場

水素燃焼エンジンの市場規模、シェア、成長および産業分析、テクノロジー(プロトン交換膜燃料電池、固体酸化物燃料電池、リン酸燃料電池、その他)、アプリケーション(旅客車、商用車、船舶、その他)、および地域分析、 2025-2032

ページ: 140 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

今すぐお問い合わせ

水素燃焼エンジン市場ページ: 140 | 基準年: 2024 | リリース: August 2025 | 著者: Versha V. | 最終更新: August 2025

水素燃焼エンジンは、燃料として水素ガスを使用して、エンジンシリンダー内の制御された点火と燃焼により電力を生成する内燃エンジンです。燃料インジェクター、スパークプラグ、ピストン、クランクシャフトなど、従来のエンジンに似たコンポーネントを網羅しており、高燃焼やイグニッションエネルギーなどの水素の特性を処理するために特別に適合しています。

エンジンは空気で水素を燃焼させて機械的エネルギーを生成し、副産物として水蒸気と最小限の窒素酸化物のみを放出します。化石燃料エンジンの代替品として、輸送、発電、および産業機械に適用されます。

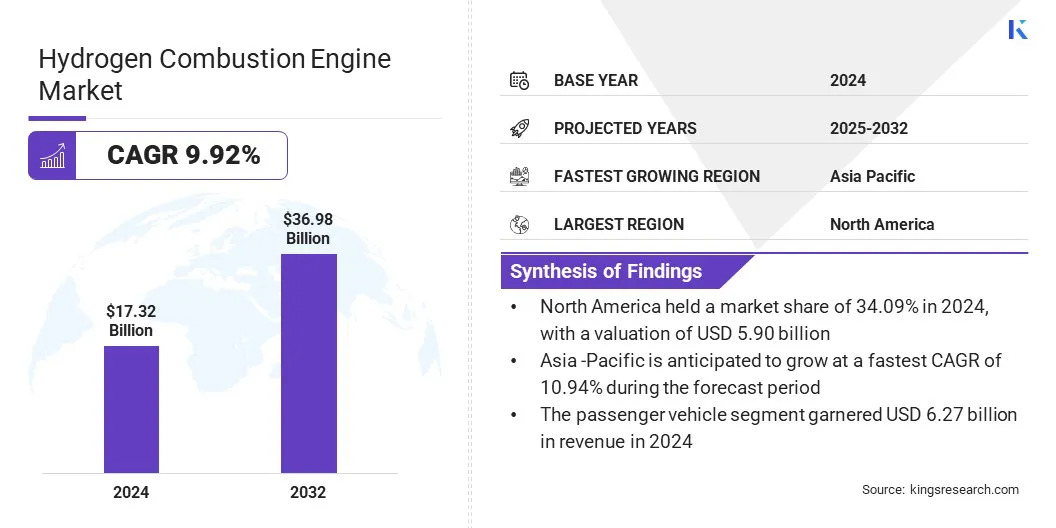

世界の水素燃焼エンジンの市場規模は2024年に1732億米ドルと評価され、2025年の1901億米ドルから2032年までに3698億米ドルに成長すると予測されており、予測期間中に9.92%のCAGRを示しました。

市場は、燃料補給ネットワークを拡大し、水素エンジンの展開を加速する水素インフラストラクチャへの政府投資の増加によって推進されています。市場はさらに、海洋船における水素内燃焼エンジンの統合によって推進されています。商業艦隊および産業艦隊全体の脱炭素化をサポートします。

水素燃焼エンジン市場で事業を展開している大手企業は、トヨタ、カミンズ社、ダイムラートラックAG、BMWグループ、ホンダモーターカンパニー、Ltd。、NAMX、ABボルボ、ロバートボッシュGMBH、ゼネラルモーターズ、J CバードエネルギーLtd.、マンエネルギーソリューション、マズダモーターモーター、ヤマハーモーター、マンエネルギーソリューション、マンエネルギーソリューション、マンエネルギーソリューション、 Rolls-Royce plc。

さらに、商業利用のための水素燃焼エンジンの規制当局の承認の増加は、技術の準備と安全性を検証することにより、市場の成長を促進しています。より広範な産業の採用を促進し、水素駆動の機器への投資を刺激し、地域へのアクセスを開始します。これは、さまざまなセクターの従来のディーゼル溶液に代わる潜在的なゼロ排出代替としての水素燃焼エンジンへの関心の高まりをサポートしています。

マーケットドライバー

水素インフラストラクチャへの政府投資の増加

水素燃焼エンジン市場の主要な推進力は、生産、貯蔵、給油ネットワークの開発を加速している水素インフラストラクチャへの政府投資の増加です。米国、日本、ドイツを含む主要な経済は、国家の水素戦略と資金調達プログラムを導入していますクリーンエネルギー遷移。

政府のイニシアチブは、インフラストラクチャの開発を進め、民間部門の参加を促進し、それにより水素燃料へのアクセスを改善し、展開の障壁を削減しています。これらの投資は、輸送部門と産業部門全体で水素燃焼エンジンを商業的に採用するための強力なインフラストラクチャを生み出しています。

水素給油ステーションの限られた可用性

水素燃焼エンジン市場の重要な課題は、水素給油ステーションの利用可能性が限られていることであり、これは広範な採用を妨げることです。 高い資本コスト、規制の複雑さ、断片化された投資により、インフラストラクチャの開発が鈍化しています。この限られた燃料補給アクセスにより、水素駆動の輸送に対する消費者と艦隊の信頼が減り、商業展開の遅れ、市場の成長が制限されます。

この課題に対処するために、市場のプレーヤーは、エネルギー提供者や政府機関との戦略的パートナーシップを通じて、水素給油インフラストラクチャに積極的に投資しています。企業は、サービスの行き届いていない地域での早期採用をサポートするために、モバイルおよびモジュール式の給油ユニットを開発しています。また、自動車メーカーは、インフラストラクチャ企業と協力して、主要な輸送廊下に沿ってステーションネットワークを共同開発しています。

海洋容器における水素氷の統合の成長

水素燃焼エンジン市場の重要な傾向は、海洋容器における水素氷技術の統合が拡大し、電力が困難な海上部門の脱炭素化をサポートすることです。

製造業者は、従来の燃料と水素を組み合わせてCO₂排出を削減する水素駆動のタグボートと補助船を立ち上げています。これにより、クリーンなポート操作が可能になり、ゼロ排出ターゲットと整合しています。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

プロトン交換膜燃料電池、固体酸化物燃料電池、リン酸燃料電池、その他 |

|

アプリケーションによって |

乗用車、商用車、船、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

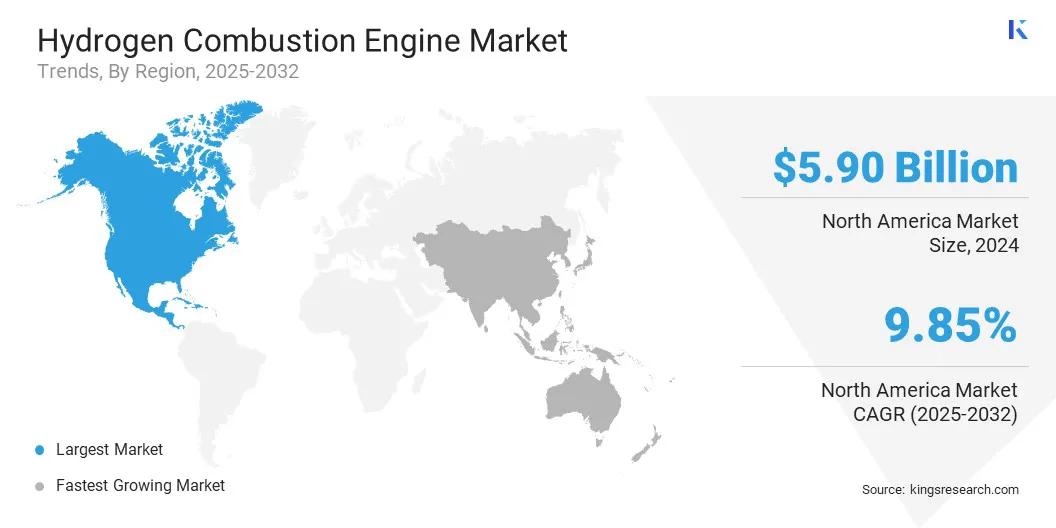

北米の水素燃焼エンジンの市場シェアは、2024年に世界市場で34.09%であり、5900億米ドルの評価がありました。この優位性は、水素燃焼エンジンの革新を進め、中型および頑丈な車両での研究、開発、およびデモンストレーションを支援する政府主導の資金によるものです。

この地域は、技術的な課題に対処し、初期段階の展開を促進する専用の研究努力を通じて、商業輸送の脱炭素化をサポートしています。これらの取り組みは、商業および産業輸送部門全体で水素燃焼エンジンの採用を推進しており、それによってこの地域の市場の拡大を支援しています。

アジア太平洋水素燃焼エンジン産業予測期間にわたって10.94%のCAGRで成長するように設定されています。この成長は、地域全体の地域のテストと規制検証を可能にする戦略的協定によってサポートされる、海事部門における水素燃焼エンジンの展開の増加に起因しています。

この地域の市場プレーヤーは、輸送業務における国内のクリーンエネルギー要件を満たすために、デュアル燃料と100%の水素エンジンを適応させています。この適応は、これらの技術の商業的展開を加速し、この地域の市場の急速な成長を促進しています。

さらに、政府機関と市場プレーヤーは、水素駆動のエンジンの安全で効率的な使用を保証するローカライズされたパフォーマンステストとアフターセールスサポートインフラストラクチャを確立することにより、市場の成長に貢献しています。

市場は、初期脱脂脱炭化計画を実装し、ゼロ排出水素技術の採用を促進することにより、着実な成長を継続し続けており、それによって地域の市場の成長をサポートしています。

水素燃焼エンジン業界の主要なプレーヤーは、水素燃料エンジンのユニークな需要を満たすように調整された専門化されたターボチャージングシステムを導入しています。これらのイノベーションは、頑丈なオンハイウェイアプリケーションの効率とパフォーマンスを向上させ、低排出輸送の目標をサポートすることを目的としています。

メーカーは、地域の脱炭素化戦略と今後の排出規制に合わせたコンポーネントの開発に焦点を当てています。さらに、市場のプレーヤーは、初期段階の採用を促進するために、元の機器メーカーと供給契約を結んでいます。

よくある質問