高エントロピー合金市場

高エントロピー合金市場規模、シェア、成長および産業分析、タイプ別(5つのベースメタル未満、5つの基本金属以上)、アプリケーション(機械的、電気的、磁気)、および地域分析による、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場は、ほぼ平等な比率で5つ以上の主要な要素から作られた金属合金の開発と使用をカバーしています。これらの合金は、高度な固体処理またはアーク融解技術を通じて形成され、高強度、腐食抵抗、熱安定性を持つ材料をもたらします。

それらは、極端な条件にさらされたコンポーネントの航空宇宙、防衛、海洋、およびエネルギー部門で使用されます。このレポートは、主要な市場ドライバー、主要な傾向、規制の枠組み、および業界の成長を形作る競争の景観を強調しています。

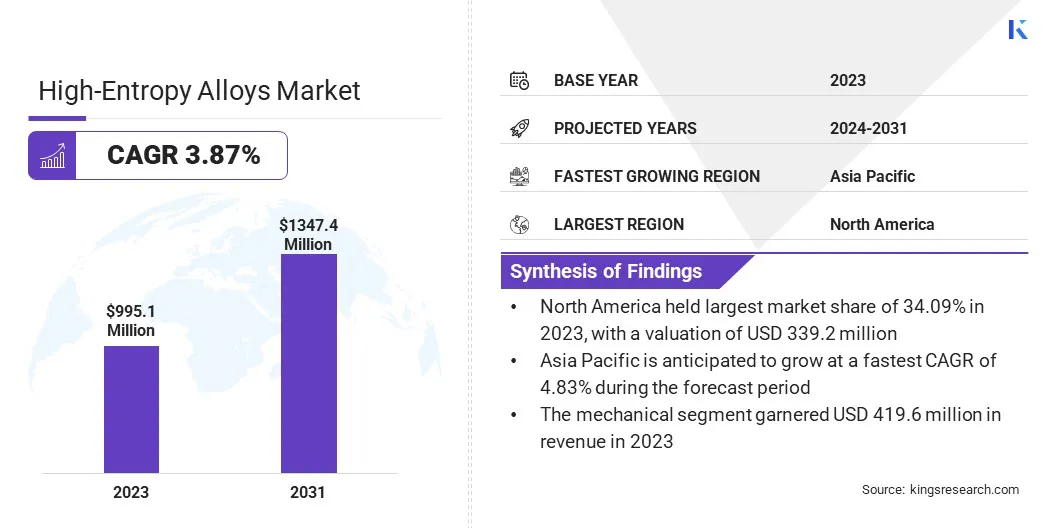

世界の高エントロピー合金市場規模は2023年に9億9,510万米ドルと評価され、2024年の1億3,290万米ドルから2031年までに1億3,47.4百万米ドルに成長すると予測されており、予測期間中は3.87%のCAGRを示しています。

市場の成長は、航空宇宙、自動車、およびエネルギー部門の高度な材料の需要の増加によって推進されています。高強度や腐食抵抗など、それらの特性は、重要なアプリケーションに理想的になります。さらに、材料科学における継続的な研究開発は、イノベーションを促進し、市場の拡大をサポートしています。

高エントロピーアロイ業界で事業を展開している大手企業は、Heeger Materials Inc.、Stanford Advanced Materials、American Elements、6K Inc.、CRS Holdings、LLC。、Plansee SE、Sandvik AB、Heraeus Holding GmbH、Aperam S.A.、Nippon Yakin Kogyo Co.、Ltd.、高度なテクノロジーCo.、Ltd。 Ltd.、Allegheny Technologies Incorporated、Questek Innovations LLC、およびVDM Metals GmbH。

市場の成長は、添加剤の製造の拡大によって加速されます。 heasは、均一な微細構造とカスタマイズ可能な組成のため、3D印刷に適しています。産業は、最小限の材料廃棄物で複雑な部品を生産するために、HEAパウダーに投資しています。

製造における精度と持続可能性へのこのシフトは、特に自動車でのHEA生産者に長期的な成長機会を生み出しています。医療機器、および航空宇宙セクター。

重要なハイライト

重要なハイライトマーケットドライバー

自動車セクターの軽量材料に焦点を当てています

自動車メーカーは、燃費を改善し、排出量を削減するよう圧力を受けています。このシフトは、軽量および高強度の材料への関心を促進しています。米国エネルギー省は、軽量材料が車両の効率を改善する強い可能性を秘めていると述べています。車両の体重を10%削減すると、燃費が6〜8%改善される可能性があります。

従来の鋳鉄製および鋼を高強度鋼、アルミニウム合金、マグネシウム合金、炭素繊維、ポリマー複合材料などの材料に置き換えると、車両とシャーシの重量を最大50%削減し、燃料消費量を大幅に低下させます。このような材料を米国の車両艦隊のわずか25%に統合すると、2030年までに年間50億ガロン以上の燃料を節約できます。

HEASは、例外的な機械的特性のために、従来の鋼と合金に有望な代替品を提供します。それらの使用電気自動車コンポーネント、構造フレーム、および衝突耐性部品が勢いを増しており、自動車部門が世界中の高エントロピー合金市場の成長に重要な貢献者となっています。

市場の課題

「高生産コストと複雑な製造」

高エントロピー合金市場が直面する重要な課題は、これらの合金の生産に関与する高い生産コストと複雑な製造プロセスです。 HEASの組成に複数の要素を使用すると、材料コストが増加し、生産プロセスが複雑になります。

この課題に対処するために、主要なプレーヤーは、材料の廃棄物と生産時間を短縮する添加剤の製造や粉末冶金などのより効率的な製造方法の開発に焦点を当てています。

さらに、合金の設計とプロセスの最適化の進歩は、これらの材料の高性能特性を維持しながら、コストを削減するのに役立ちます。

市場動向

「合金設計における技術の進歩」

計算材料の進歩、および科学と合金の策定により、製造業者は標的特性でHEAを設計するのに役立ちます。予測モデリング、熱力学的シミュレーション、および機械学習ツールにより、アプリケーション固有の合金の開発が速くなります。

これらの革新は、開発コストとタイムラインを削減し、より広範な業界の採用を促進しています。結果として生じる効率とパフォーマンスの改善は、産業用アプリケーション全体の高エントロピー合金市場の拡大に影響を与えています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

5つ未満の基本金属、5つのベースメタル以上 |

|

アプリケーションによって |

機械的、電気的、磁気 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の高エントロピー合金市場シェアは、2023年に世界市場で約34.09%であり、3億3,920万米ドルの評価がありました。北米には成熟した航空宇宙と防衛産業があり、高度な材料に積極的に投資し、市場の成長を促進しています。

北米の高エントロピー合金市場シェアは、2023年に世界市場で約34.09%であり、3億3,920万米ドルの評価がありました。北米には成熟した航空宇宙と防衛産業があり、高度な材料に積極的に投資し、市場の成長を促進しています。

大手メーカーは、燃費を改善し、メンテナンスコストを削減しながら、パフォーマンスの需要を満たすためにHEAを採用しています。このシフトは、高仕様アプリケーションでのHEASに対する一貫した需要を促進しています。

さらに、この地域には国立研究所や大学があり、オークリッジ国立研究所、MITなどを含む物質科学に重点を置いています。これらの機関は、合金の設計とパフォーマンスモデリングに関する広範な研究を実施し、HEAの商業規模の開発に影響を与え、重要なセクターでの採用をスピードアップしています。

アジア太平洋地域の高エントロピー合金産業は、予測期間にわたって4.83%の堅牢なCAGRで大幅な成長を遂げています。アジア太平洋地域は、自動車、エレクトロニクス、航空宇宙などの分野で高度な製造技術の迅速な採用を目撃しています。

高エントロピー合金は、高強度、耐食性、熱安定性のために、これらの領域でますます使用されています。添加剤の製造および精度鋳造プロセスの統合の拡大は、HEA粉末とコンポーネントの需要をサポートし、地域の市場の成長に貢献しています。

市場のプレーヤーは、新製品の開発や製品ポートフォリオの拡大などの戦略を採用しています。これは、市場の成長に貢献しています。

貴金属から作られた高エントロピー合金の粉末などの革新的なソリューションを導入することにより、企業は競争力を高め、さまざまな業界での先進材料の需要の高まりを満たしています。

最近の開発(製品の発売)

よくある質問