ヘルスケア労働力管理システム市場

ヘルスケア労働管理システムの市場規模、シェア、成長および業界分析、コンポーネント(ソフトウェア、サービス)、展開(クラウドベース、オンプレミス)、エンドユーザー(病院、長期介護センター、養護施設など)、および地域分析によるコンポーネント(クラウドベース、オンプレミス)、地域分析 2024-2031

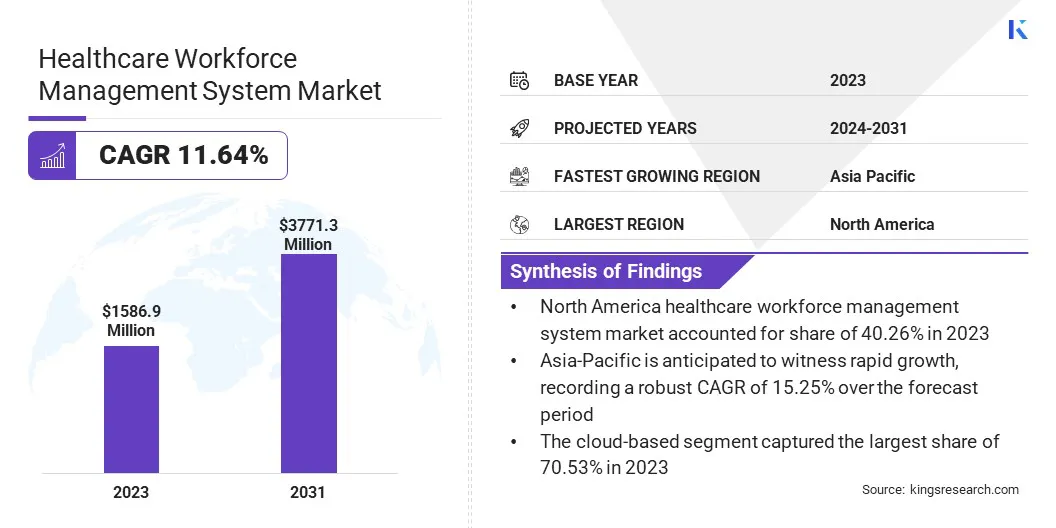

ページ: 120 | 基準年: 2023 | リリース: 2024年10月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年10月 | 著者: Swati J. | 最終更新: 2026年2月

世界の医療従事者管理システムの市場規模は、2023年に1,586.9百万米ドルと評価され、2024年の1,745.2百万米ドルから2031年までに3,77130万米ドルに成長すると予測されており、予測期間中は11.64%のCAGRを示しました。市場は、運用効率の向上と患者ケアの改善のための必要性の増加に駆り立てられ、堅調な成長を遂げています。

組織は、スタッフのスケジューリングを合理化し、人件費を管理し、規制の遵守を確保するための高度なソリューションを採用しています。 AIやクラウドベースのプラットフォームなどのテクノロジーを統合すると、意思決定機能が強化され、ヘルスケアの支出が高まり、デジタル変換燃料市場の拡大への継続的なシフトが強化されます。

作業範囲では、レポートには、Symplr、Workforce Software、LLC、LLC、UKG、Cornerstone、Oracle、Atoss Software SE、Workday Inc.、Nice、SAP、Strata Decision Technologyなどの企業が提供するソリューションが含まれています。

ヘルスケア労働力管理システム市場は、主に病院の数の増加と効率的なスタッフ管理の必要性により、大幅な成長を目撃しています。

患者ケアの改善に対する急増と相まって、規制のコンプライアンスに重点が置かれ、これらのシステムの採用につながります。小規模および中規模のヘルスケア組織間の手頃な価格のモバイルテクノロジーと費用対効果の高いソリューションの急増は、この傾向をサポートしています。

このコラボレーションは、高度な労働力管理ソリューションに対する市場の需要に合わせて、HR機能内の生産性を高める上でAIの重要性の高まりを強調しています。

市場には、医療機関内の医療従事者とリソースの管理を最適化するために設計されたツールとテクノロジーが含まれています。これらのシステムは、スタッフのスケジューリング、時間と出席の追跡、人件費管理、コンプライアンス監視、パフォーマンス分析など、さまざまな機能を促進します。

運用効率を向上させ、患者ケアの提供を強化することにより、これらのソリューションにより、医療提供者は患者の需要と規制要件の変動に応じて、労働力のダイナミクスを効果的に管理できます。市場には、ソフトウェアアプリケーション、クラウドベースのソリューション、および病院、診療所、その他の医療機関の独自のニーズに合わせたモバイルプラットフォームが含まれ、より機敏で応答性の高い医療従事者をサポートしています。

ヘルスケアにおける労働力管理の複雑さの増加により、主要なプレーヤーが協力し、革新的なソリューションの提供を強化するための戦略的パートナーシップを形成するよう促しています。

このコラボレーションにより、企業は組み合わせた専門知識とリソースを活用し、給与の提供を大幅に強化して、世界中の顧客の進化するニーズを満たすことができました。

これらのパートナーシップは、医療セクターでのイノベーションを促進し、サービス提供を改善することにより、市場の拡大を刺激することが期待されています。

最適化された労働力管理の必要性の高まりは、高度なシステムの採用を促進し、医療従事者管理市場の成長に大きく貢献しています。医療機関が拡大し、より複雑になるにつれて、大規模で多様な労働力を管理することはますます挑戦的になります。

この複雑さにより、スケジューリングを合理化し、時間追跡を自動化し、管理負担を軽減できる効率的な労働力管理システムの需要が高まります。これらのシステムは、医療施設が人員過剰または人員不足を避け、資格のある専門家のタイムリーな可用性を確保し、費用のかかる手動エラーを最小限に抑えるのに役立ちます。さらに、運用効率を向上させると、リソースの割り当てと患者ケアの質が向上し、それにより市場の成長が強化されます。

市場は、データプライバシーの懸念や、新しいテクノロジーを既存のシステムと統合することの複雑さなどの課題に直面しています。医療機関は、高度な労働力管理ソリューションの採用を妨げる可能性のある、敏感な患者情報を管理しながら、厳しい規制に従うのに苦労しています。

ヘルスケア労働力管理システム市場の主要なプレーヤーは、データのセキュリティと規制へのコンプライアンスに優先順位を付けることにより、これらの課題に積極的に取り組んでいます。彼らは、堅牢な暗号化技術に投資し、クラウドインフラストラクチャを安全にして、機密データを保護します。

さらに、多くの企業は、ヘルスケア組織が新しいシステムを既存のワークフローとスムーズに統合できるように、トレーニングとサポートを提供しています。規制機関とのパートナーシップを促進し、ユーザー教育を強化することにより、これらのプレーヤーは、高度な労働力管理ソリューションへの安全で効率的な移行を保証します。

AIの統合機械学習ヘルスケア労働力管理システムは、人員配置の最適化を変革しています。これらの高度なテクノロジーは、患者の流入データ、歴史的パターン、およびその他の関連する変数を分析して、人員配置の要件を正確に予測します。

入院患者の入場傾向を予測することにより、ヘルスケア組織は、人員配置レベルを調整し、ピーク期間中に適切なカバレッジを確保し、遅い時期にコストを削減するためにデータ駆動型の決定を下すことができます。この予測機能は、適切なスタッフの可用性を確保することにより、運用効率を向上させ、患者の転帰を向上させます。

AI主導の洞察への依存度の高まりは、これらのシステムの採用を大幅に高め、したがって、医療従事者管理システム市場の拡大を後押ししています。

モバイルに優しいクラウドベースの労働力管理システムへのシフトは、柔軟性とアクセシビリティを向上させることにより、ヘルスケア業務に革命をもたらしています。モバイルアプリケーションは、スタッフがスケジュールを管理し、シフトを交換し、マネージャーとリアルタイムで通信できるようにし、調整を改善し、遅延を削減します。

管理面では、クラウドベースのプラットフォームはスケーラビリティを提供し、コストのかかるインフラストラクチャのアップグレードなしで組織が拡大できるようにします。さらに、リモートアクセスを許可し、マネージャーにどこからでも運用を監督する機能を提供します。

これらの利点は、プロセスを合理化し、運用コストを削減し、スタッフの関与を改善し、市場の進歩に大きく貢献します。

グローバル市場は、コンポーネント、展開、エンドユーザー、および地理に基づいてセグメント化されています。

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されています。このソフトウェアセグメントは、2023年にヘルスケア労働力管理システム市場を主導し、1,049.5百万米ドルの評価に達しました。ソフトウェアセグメントは、時間と出席管理、HRおよび給与管理、スケジューリング、人材管理、レポートおよび分析などにさらに分けられます。

医療機関は、スタッフの不足と患者の量の変動に関連する課題に直面し、プロセスを自動化し、リソースの割り当てを改善するためにソフトウェアソリューションを不可欠にします。

これらのシステム内の人工知能(AI)と分析の統合により、予測的な人員配置と意思決定サポートが可能になります。テクノロジーが進歩し続けるにつれて、今後数年間でソフトウェアセグメントへの多額の投資が予想されます。

展開に基づいて、市場はクラウドベースおよびオンプレミスに分類されています。クラウドベースのセグメントは、2023年に70.53%の最大シェアを獲得しました。クラウドベースのソリューションにより、医療機関は、大規模なオンプレミスインフラストラクチャを必要とせずに労働力を効率的に管理することができます。

このアクセシビリティにより、スタッフはスケジューリング、時間追跡、給与情報情報にリモートでアクセスでき、チーム間のコミュニケーションとコラボレーションの改善が促進されます。

さらに、Cloud Solutionsはリアルタイムのデータ分析と報告機能を提供し、情報に基づいた意思決定と運用効率の向上をサポートします。ヘルスケアにおけるデジタル変革に向かう継続的な傾向は、労働力管理に費用対効果が高く合理化されたアプローチを提供するため、クラウドベースのシステムの採用を強化しています。

エンドユーザーに基づいて、市場は病院、長期介護センター、養護施設、生活療法センターなどに分類されています。病院セグメントは、2031年までに2,045.7百万米ドルの最大収益を獲得することが期待されています。

さらに、医療専門家の継続的な不足は、適切なスタッフの補償を確保するための効果的なスケジューリングとリソースの割り当ての必要性を強調しています。

テクノロジー、特に人工知能の進歩とデータ分析、Workforce Management Systemsを強化し、病院が人員配置プロセスを最適化できるようにしています。さらに、規制要件と患者ケアの改善の需要は、病院が包括的な労働力管理ソリューションに投資することを強いられており、それによって分節の拡大があります。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

北米のヘルスケア労働力管理システム市場は、2023年に40.26%の最大シェアを占め、1,458.2百万米ドルの評価を受けました。この成長は、主に技術の進歩と継続的な拡大の取り組みによって推進されています。米国は、この成長の最前線にあり、主に多くの外科的処置と最適化された人員配置ソリューションの必要性に起因しています。

さらに、患者のケアの質と規制のコンプライアンスの向上に関するこの地域の主要な焦点は、高度な労働力管理ソリューションの必要性を強調しています。データ主導の意思決定に重点が置かれているため、ヘルスケア組織はこれらのシステムをますます採用して運用効率を向上させ、それによって地域の市場の成長を促進しています。

アジア太平洋地域は急速な成長を目撃すると予想されており、予測期間にわたって15.25%の堅牢なCAGRを記録しています。この成長は、主に、医療費の増加、労働力管理ソリューションの認識の高まり、および医療インフラストラクチャの強化を目的とした積極的な政府イニシアチブによって促進されます。

特に、日本は、著名なメーカーと効率的な医療従事者管理システムの需要の高まりに支えられて、市場をリードすることが期待されています。

このコラボレーションは、日本の革新的なヘルスケアソリューションに焦点を当てていることを強調し、それによって地域の市場の成長に貢献しています。さらに、この地域での老化人口の増加と慢性疾患の有病率は、より効率的な医療提供を必要とし、洗練された労働力管理ツールの需要の増加につながります。

グローバルなヘルスケア労働力管理システム市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

企業は、サービスの拡大、研究開発への投資(R&D)、新しいサービス提供センターの確立、市場成長の新しい機会を生み出す可能性のあるサービス提供プロセスの最適化など、インパクトのある戦略的イニシアチブを実施しています。

主要な業界の開発

コンポーネントによって

展開により

エンドユーザーによって

地域別

よくある質問