ヘルスケアミドルウェア市場

ヘルスケアミドルウェア市場規模、シェア、成長、業界分析、タイプ別(統合ミドルウェア、通信ミドルウェア、プラットフォームミドルウェア)、展開(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(臨床、財務)、エンドユーザー(ヘルスケア支払者、ヘルスケアプロバイダー)および地域分析別 2025-2032

ページ: 160 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、異なる医療情報システム間のコミュニケーション、データ統合、および相互運用性を促進するソフトウェアソリューションが含まれます。主要なコンポーネントには、エンタープライズアプリケーションの統合、メッセージングミドルウェア、およびデータベースミドルウェアが含まれます。

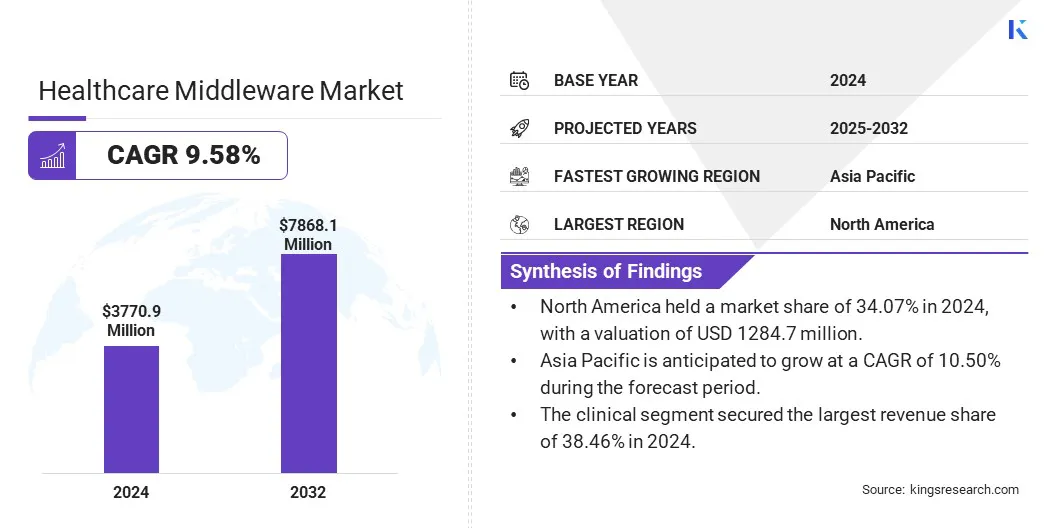

市場は、病院、研究所、およびヘルスケア支払者全体の臨床、財務、および管理データ交換を可能にするサービスと製品をカバーしています。その範囲は、電子健康記録(EHR)、遠隔医療、および医療イメージングシステムにまたがっており、ワークフロー効率の向上、コンプライアンス、患者ケアの提供をサポートしています。

このレポートは、業界の動向と規制の枠組みの詳細な評価に支えられた、市場の成長の中心的な推進力に関する洞察を提供します。

世界のヘルスケアミドルウェア市場規模は、2024年には3億7,70.9百万米ドルと評価され、2025年の4123.4百万米ドルから2032年までに7868.1百万米ドルに成長すると予測されており、予測期間中は9.58%のCAGRを示しています。

政府投資の増加と統合されたEHRソリューションの採用の増加により、相互運用性、患者の転帰の改善に対するリアルタイムデータ交換を向上させることにより、市場の成長が促進されています。

ヘルスケアミドルウェア業界で事業を展開している大手企業は、eHealth Technologies、McKesson Medical-Surgical Inc.、GE Healthcare。、NXGN Management、LLC。、Intersystems Corporation、Oracle、Athenahealth、Siemens Healthcare Limited、SAP SE、Medical Information Technology、Inc.、eclinicalworks、eclincelworks、llc、cloud llc、cloud software、fujts、企業のグループ。

医療施設全体で電子健康記録(EHR)が採用されていることは、高度なミドルウェアソリューションの需要を促進しています。これらのプラットフォームは、データの統合を合理化し、異なるシステム間の相互運用性を高め、患者情報へのリアルタイムのアクセスを確保します。

さらに、安全で標準化されたデータ交換のための規制上の委任が増加しているため、臨床転帰と運用効率の改善に対する堅牢なミドルウェアの需要がさらに促進されています。

マーケットドライバー

政府の医療投資は、ミドルウェアの採用を燃料としています

医療インフラストラクチャへの政府投資の増加は、市場を大幅に推進しています。ヘルスケアIT近代化における戦略的資金は、デジタルヘルスエコシステムを強化し、シームレスなデータ統合、相互運用性、およびヘルスケアシステム全体のリアルタイム分析を可能にします。

これらのイニシアチブは、効率的な臨床ワークフローを可能にし、患者の転帰を改善する高度なITソリューションの採用を加速します。

断片化されたヘルスケアITエコシステムの統合における複雑さ

ヘルスケアミドルウェア市場は、異なるヘルスケアITシステムを統合し、シームレスなデータ交換と相互運用性を妨げる重要な課題に直面しています。レガシーインフラストラクチャと断片化されたデータ環境は、リアルタイムの意思決定と患者ケアの調整を妨げます。

これに対処するために、メーカーは、相互運用性標準、クラウドベースのアーキテクチャ、API駆動型フレームワークを強化した高度なミドルウェアソリューションに投資しています。合理化された統合を確保するために、医療提供者およびEHRベンダーとの戦略的コラボレーションも追求されています。

さらに、メーカーは、多様な臨床ワークフローと規制要件に対応するために、スケーラブルなモジュラープラットフォームに焦点を当てており、それによりシステムの効率と運用の継続性が向上しています。

統合されたEHRソリューションを通じて臨床的意思決定サポートを推進します

市場における顕著な傾向は、臨床的意思決定支援を進めるための統合されたEHRソリューションの採用の増加です。

相互運用性の向上とリアルタイムのデータ交換へのこのシフトにより、医療提供者は包括的な患者情報に簡単にアクセスできるようになりました。より正確な診断とパーソナライズされた治療計画をサポートし、ヘルスケアデリバリーシステムの近代化をサポートします。

|

セグメンテーション |

詳細 |

|

タイプごとに |

統合ミドルウェア(エンタープライズサービスバス)、通信ミドルウェア(メッセージ指向ミドルウェア、多機能通信ミドルウェア、リモートプロシージャコール)、プラットフォームミドルウェア(アプリケーションサーバー、Webポータルおよびサーバー、データベースミドルウェア) |

|

展開により |

クラウドベース、オンプレミス、ハイブリッド |

|

アプリケーションによって |

臨床、財務、運用および管理 |

|

エンドユーザーによって |

医療費、医療提供者、ライフサイエンス組織、臨床研究所 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のヘルスケアミドルウェア市場シェアは、2024年に世界市場で約34.07%であり、1億284.7百万米ドルの評価がありました。この優位性は、慢性疾患の高い有病率に起因しており、臨床ワークフローを合理化し、患者の転帰を改善するために、高度なヘルスケアITインフラストラクチャが必要です。

さらに、ヘルスケアの相互運用性ソリューションへの実質的な投資と相まって、電子健康記録(EHR)の採用の増加は、需要をさらに促進します。さらに、好ましい規制の枠組みと主要な市場プレーヤーの存在は、地域全体の市場の成長に貢献しています。

アジア太平洋地域は、予測期間にわたって10.50%の堅牢なCAGRで大幅な成長を遂げています。成長は、ヘルスケアインフラストラクチャの急速なデジタル化と、健康への投資の増加によって推進されています。サポートする政府のイニシアチブehealth、ヘルスケアへのアクセスの拡大、統合臨床システムの需要の増加は、市場の成長をさらに加速させています。

さらに、慢性疾患の有病率の高まりと大規模な老化集団の存在により、効率的なデータ統合の需要が増加し、ミドルウェアソリューションの需要が促進されています。

Healthcare Middleware市場は、新製品や戦略的技術を積極的に開発している市場企業と非常に競争力があります。主要なプレーヤーは、臨床ワークフローを合理化し、データ接続を強化するために、高度な統合プラットフォームと相互運用性ソリューションを導入しています。

さらに、リアルタイムのデータ交換、クラウドベースのミドルウェア、およびヘルスケアデジタル化の需要の高まりに対処するためのスケーラブルなアーキテクチャに重点が置かれています。これらの開発は、市場の存在を強化し、多様なヘルスケアエコシステム全体で進化する規制および運用要件を満たすためにベンダーを位置付けています。

よくある質問