サービス市場としてのGPU

サービス市場規模、シェア、成長および業界分析としてのGPU、サービスモデル(サービスとしてのインフラストラクチャ、サービスとしてのプラットフォーム)、サービスモード(パブリックGPUクラウド、プライベートGPUクラウド)、エンタープライズサイズ、業界の垂直、および地域分析別、および地域分析別 2025-2032

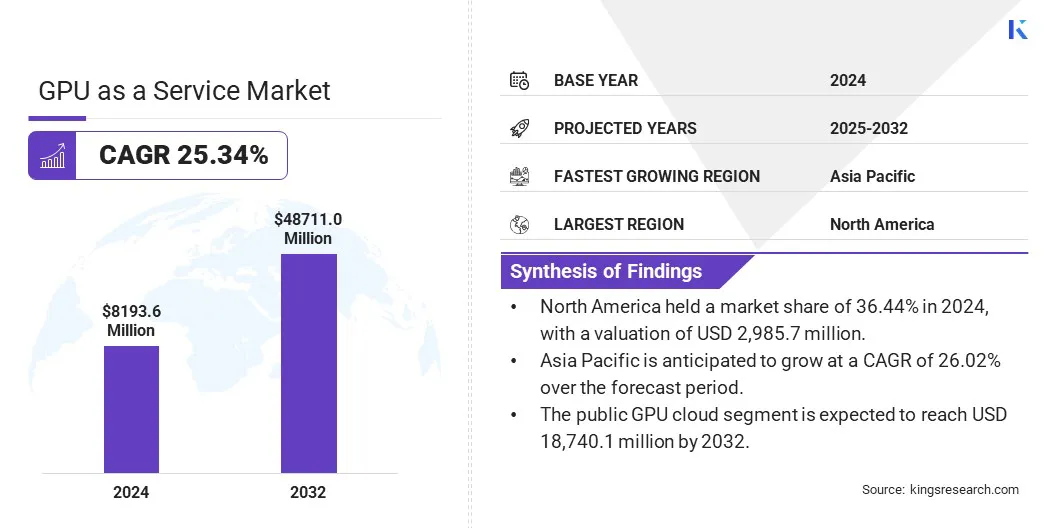

ページ: 210 | 基準年: 2024 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2024 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場には、高性能コンピューティングタスクのためにグラフィックプロセッシングユニット(GPU)へのクラウドベースのアクセスを提供することが含まれます。機械学習モデルのトレーニング、科学シミュレーション、画像レンダリング、リアルタイムデータ分析などのプロセスをサポートしています。

主要なアプリケーションには、自律運転システム、医薬品モデリング、ビデオレンダリング、財務予測が含まれます。このモデルにより、研究機関、企業、および開発者にスケーラブルなコンピューティングパワーオンデマンドが可能になります。このレポートは、主要なドライバー、新たな傾向、および予測期間にわたって市場に影響を与えると予想される競争の環境の包括的な分析を提供します。

サービス市場規模としてのグローバルGPUは、2024年に8,193.6百万米ドルと評価されており、2025年の10,024.1百万米ドルから2032年までに48,711.0百万米ドルに成長すると予測されており、予測期間中に25.34%のCAGRを示しています。

市場は、リアルタイムのレンダリングとストリーミングに高性能コンピューティングを必要とするクラウドゲームプラットフォームの採用の増加に影響されます。さらに、データセンターの仮想化の成長により、スケーラブルなGPUリソースの需要が生まれているため、企業は物理的なインフラストラクチャに投資せずに複雑なワークロードを効率的に実行できます。

サービス業界としてGPUで事業を展開している大手企業は、Amazon Web Services、Inc.、Microsoft Corporation、NVIDIA、IBM、Oracle、Google LLC、Alibaba Cloud、CoreWeave、Inc.、Vultr、Lambda Labs、Inc.、Paperspace Co.、Linode LLC、Advenced Micro Devices、Intel Corporation、およびQualcommesogies、Incommy、Intel Corporationなど

人工知能および機械学習アプリケーションの急速な成長により、高性能コンピューティングリソースの需要が高まりました。組織はGPUアクセラル化されたクラウドサービスを使用して、深い学習モデルをトレーニングし、大量のデータを効率的に処理しています。このシフトは、物理的なGPUへの大規模な資本投資なしでスケーラブルなインフラストラクチャを可能にすることにより、市場の拡大を促進しています。

マーケットドライバー

データセンターの仮想化の成長

企業が仮想化されたデータセンターに向けてシフトすると、リモートGPUアクセスの必要性が高まっています。仮想GPUテクノロジーは、企業が仮想環境で複雑な計算を実行し、ハードウェアの依存度を低下させるのを支援しています。

インフラストラクチャのこの進化により、市場の成長が加速されており、企業は効率が向上した分散ネットワーク全体にコンピューティングパワーを提供できるようになりました。

市場の課題

GPUインフラストラクチャの高い運用コスト

GPUの成長をサービス市場として制限する重要な課題は、GPUベースのクラウドインフラストラクチャを管理するための運用コストが高いことです。これらのコストには、エネルギー消費、冷却システム、継続的なハードウェアアップグレードが含まれます。

この課題に対処するために、主要なプレーヤーはエネルギー効率の高いGPUモデルに向けてシフトし、ワークロードが最適化されたリソース割り当てを採用し、コンテナ化された環境を使用してGPUの利用を改善しています。

また、一部のプロバイダーは、再生可能エネルギー駆動のデータセンターに投資し、自動化を使用して手動の介入とダウンタイムを削減しています。これらのアプローチは、全体的なコストを削減し、サービスの効率を改善するのに役立ち、GPUAASがより幅広いユーザーがますますアクセスできるようにします。

市場動向

クラウドゲームプラットフォームの採用の高まり

クラウドゲームサービスは、強力なGPUに大きく依存して、ローカルハードウェアの制限なしにシームレスなゲームエクスペリエンスを提供します。サービスプロバイダーは、GPUAAを展開して、スマートフォン、ラップトップ、テレビなどのデバイス間で高品質のゲームをストリーミングしています。

この需要は、特にハードウェアの制約なしでユーザーアクセスを拡大しようとしているゲーム会社の間で、市場の成長に大きく貢献しています。

|

セグメンテーション |

詳細 |

|

サービスモデルによって |

サービスとしてのインフラストラクチャ(IAAS)、サービスとしてのプラットフォーム(PAAS) |

|

サービスモードで |

パブリックGPUクラウド、プライベートGPUクラウド、ハイブリッドGPUクラウド |

|

エンタープライズサイズによって |

中小企業(中小企業)、大企業 |

|

業界の垂直によって |

それ&テレコム、BFSI、メディアとエンターテイメント、ゲーム、自動車、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

サービス市場シェアとしての北米GPUは、2024年に約36.44%であり、2,9857万米ドルと評価されていました。 AWS、Google Cloud、Microsoft Azureなどのプロバイダーが率いる北米の成熟したクラウドコンピューティングランドスケープは、地域市場の拡大を強化しています。

これらの企業は、AI、データサイエンス、およびエンタープライズワークロードをサポートするために、GPUを搭載した製品を拡大しています。統合されたGPUサービスを備えた堅牢なクラウドプラットフォームの可用性は、地域の市場の進歩を支援しています。

さらに、北米のハイテク企業や大学は人工知能研究。 GPUAASは、トレーニングモデルとデータパイプラインを実行する上で重要なコンポーネントです。 AI Labs、Startups、およびEnterprise R&Dチームによる高度なコンピューティングリソースに対する継続的な需要は、国内市場の拡大に大きく貢献しています。

サービス業界としてのアジア太平洋GPUは、予測期間にわたって26.02%の堅牢なCAGRで成長するように設定されています。この急速な成長は、クラウドゲーム業界の拡大によって促進され、モバイルファーストの大規模なゲーム人口によってサポートされています。ゲーム開発者とプラットフォームプロバイダーは、クラウドプラットフォームで高品質のグラフィックと低遅延のゲームプレイを提供するためにGPUAASに目を向けています。

さらに、エンコード、デコード、分析のためのGPUコンピューティングに依存するビデオストリーミング、監視、および短編コンテンツプラットフォームの増加は、地域の市場の成長を推進しています。メディア、テレコム、およびセキュリティ会社は、GPUAAを使用して、速度と精度で大量の視覚データを処理し、この拡張に大きく貢献しています。

サービス市場としてのGPUの主要なプレーヤーは、高度なハードウェア統合を通じてGPUの提供を拡大し、セキュリティ機能を強化し、大規模なAIワークロードのインフラストラクチャの最適化などの戦略を採用しています。これらの取り組みは、プロバイダーがエンタープライズアプリケーション全体でパフォーマンス、スケーラビリティ、およびデータ保護に対する需要の増加を満たすのに役立ちます。

最近の開発(パートナーシップ/製品の発売)

よくある質問