ジェネリック医薬品契約製造市場

ジェネリック医薬品契約製造市場規模、シェア、成長および産業分析、薬物(ブランド、非ブランド)、製品(アクティブな医薬品成分(API)、完成薬)、投与(口頭、非経口)、アプリケーション、および地域分析別、および地域分析によるルート別 2024-2031

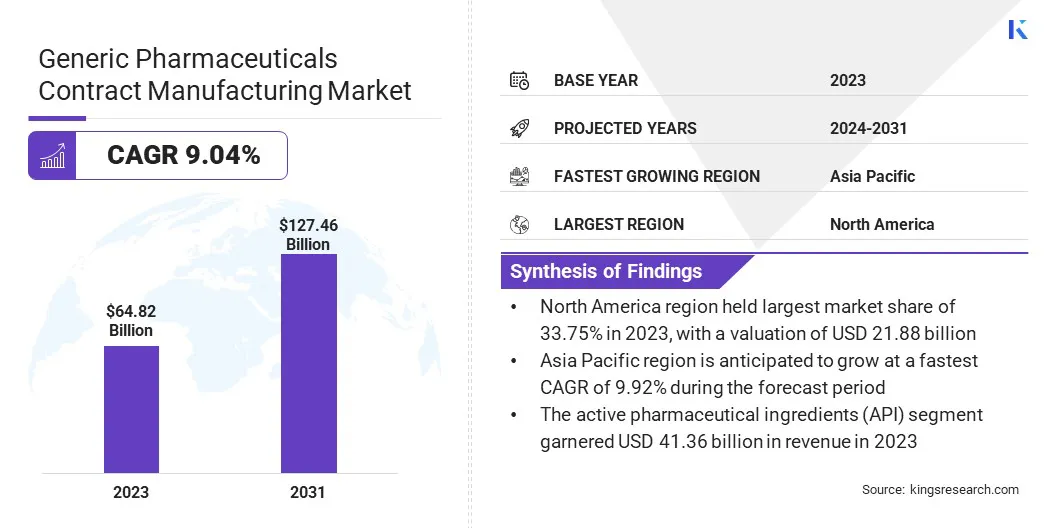

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場とは、サードパーティのメーカーが製薬会社に代わってジェネリック医薬品を生産する業界を指します。

この市場には、アクティブな医薬品成分(API)および完成した薬の製造など、幅広いサービスが含まれており、製薬会社のコスト効率とスケーラビリティを確保しています。経口、非経口、局所などを含むさまざまな投与ルートをカバーしており、多様な治療用途に対応しています。

グローバルなジェネリック医薬品契約製造市場規模は、2023年に6482億米ドルと評価され、2024年の69.5億米ドルから2031年までに12746億米ドルに成長すると予測されており、予測期間中に9.04%のCAGRを示しました。

市場の成長は、費用対効果の高い医薬品に対する需要の増加、製薬会社によるアウトソーシングの増加、およびスケーラブルな生産ソリューションの必要性に起因しています。慢性疾患の有病率の高まりは、ブランド薬の特許満足度と相まって、さらに市場を促進しています。

ジェネリック医薬品契約製造業界で事業を展開している大手企業は、Ajinomoto Co。、Inc。、Recistharm AB。、Vetter、Lonza、Piramal Enterprises Ltd.、Thermo Fisher Scientific Inc.、Cambrex Corporation、Polpharma、Curia Global、Inc.、Catalent、Inc、Aenova group、Jubirant Pharma Group、farma Group、farma group、farma group、captec、ジークフリードHolding AG。

さらに、製造技術の進歩、製薬会社のコスト圧力、規制コンプライアンス要件の増加により、企業は契約メーカーと提携することが奨励されています。

これらのパートナーシップは、生産を合理化し、一貫した製品の品質を確保し、コスト効率を高め、製薬会社がコアコンピテンシーに焦点を当てながら、グローバル市場全体で存在感を拡大するのに役立ちます。

マーケットドライバー

手頃な価格のジェネリック薬と製造業のアウトソーシングの需要の増加

市場は、手頃な価格の需要の増加によって推進されていますジェネリック薬契約製造組織(CMO)および契約開発および製造組織(CDMO)への製造業のアウトソーシングの増加。

政府と医療提供者は、医療費の上昇の中で必須の薬へのより広範なアクセスを確保するために、費用対効果の高い一般的な代替品を積極的に促進しています。

この需要の高まりにより、製薬会社は競争力のあるコストで高品質の生産を提供する契約製造業者を探し、収益性を維持しながら規制基準を満たすことができました。さらに、製薬会社は、運用を合理化し、資本支出を削減し、製品の発売を加速するために、CMOとCDMOにますます目を向けています。

アウトソーシング製造は、企業が薬物研究、イノベーション、市場の拡大に焦点を当てるのに役立ち、大規模で複雑なジェネリック薬物生産のための契約メーカーの専門的な能力を活用します。

市場の課題

サプライチェーンの混乱と原材料不足

一般的な医薬品契約製造市場は、サプライチェーンの混乱と原材料不足により、重大な課題に直面しています。地政学的な緊張、原材料価格の変動、特に中国やインドなどの地域から供給されたAPIの限られた数のサプライヤーへの依存などの要因は、生産の遅れ、コストの増加、薬物供給の矛盾につながる可能性があります。

これらの混乱は、タイムリーな配送のコミットメントに影響を与え、契約製造業者とその医薬品のクライアントの両方に影響を与えます。したがって、契約メーカーは、複数の地域から原材料を調達し、代替サプライヤーとの戦略的パートナーシップに投資することにより、サプライヤーベースを多様化しています。

さらに、企業はAPIの生産のローカル化と社内の製造機能の拡大に焦点を当てており、外部サプライヤーへの依存を減らすことに焦点を当てています。 AI駆動型の需要予測やリアルタイム在庫追跡を含む高度なサプライチェーン管理システムの実装により、回復力、コスト効率、および生産の継続性がさらに向上し、ジェネリック医薬品の安定した供給が確保されます。

市場動向

高度のアクティブな医薬品成分(HPAPI)製造に焦点を当てます

市場は、HPAPI製造の拡大により大きな変化を抱いています。契約製造業者は、特に腫瘍学や自己免疫疾患で標的療法の需要が高まるにつれて、高度な高度化合物を安全かつ効率的に処理するための専門の施設、封じ込め技術、および高度な処理能力に投資しています。

これらの投資により、正確な策定、高い安全基準、および専門的な専門知識を必要とする複雑なジェネリックの生産が可能になります。契約メーカーは、高度なAPIに焦点を当てているため、サービスポートフォリオを強化しており、製薬会社は規制のコンプライアンスとコスト効率を確保しながら、強力で効果的なジェネリック治療の開発と生産を外部委託することができます。

|

セグメンテーション |

詳細 |

|

麻薬によって |

ブランド化されたブランド |

|

製品によって |

アクティブな医薬品成分(API)、完成した薬物 |

|

管理ルートごと |

口頭、非経口、局所、その他 |

|

アプリケーションによって |

腫瘍学、免疫学、抗糖尿病、神経学、抗凝固剤、心血管、呼吸器、痛み、HIV抗ウイルス剤、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は2023年に33.75%のかなりの市場シェアを占め、218億8,800万米ドルの評価を受けました。この地域の市場は、いくつかの重要な要因によって推進されています。この地域は、確立された医薬品産業、高品質の製造基準を確保する強力な規制枠組み、および医療費の上昇による費用対効果の高いジェネリック医薬品に対する高い需要の恩恵を受けています。

さらに、主要なCMOの存在、高度な製造技術への多額の投資、および増加している特許の満了の増加により、北米の市場地位がさらに強化されました。特に、米国は、その堅牢なジェネリック薬物承認パイプライン、強力な流通ネットワーク、および製薬会社とCMOの間の戦略的パートナーシップにより、主要な貢献者であり続けています。

アジア太平洋地域の市場は、低コストの製造上の利点、医薬品インフラストラクチャの拡大、手頃な価格のジェネリックの需要の増加に起因する、予測期間にわたって9.92%の大幅なCAGRで成長する態勢が整っています。

中国やインドなどの国々は、大規模なAPI生産能力、費用効率の高い労働、および医薬品の輸出を促進する支援政府のイニシアチブにより、一般的な医薬品契約製造のグローバルハブとして浮上しています。

この地域はまた、急速に増加している患者集団の増加、医療費の増加、グローバルな製薬会社との契約製造コラボレーションの増加の恩恵を受けています。さらに、薬物品質基準の改善とCMOの生産能力の拡大を目的とした規制改革は、アジア太平洋地域の市場の成長をさらに加速することが期待されています。

ジェネリック医薬品契約製造業は、激しい競争、戦略的パートナーシップ、およびコスト効率と規制コンプライアンスに重点を置いていることを特徴としています。主要なCMOは、製造能力、地理的存在、サービスの提供、品質基準への順守に基づいて競合します。

市場は、生産効率を高め、需要の増大を満たすために、合併と買収、容量の拡大、高度な技術への投資によって推進されています。さらに、製薬会社とCMOの間の長期的なコラボレーションは、安定したサプライチェーンを確保し、生産コストを最適化する上で重要な役割を果たします。

特殊な製剤、複雑なジェネリック、およびHPAPISに重点が置かれていることは、競争を激化させました。企業はまた、低コストの生産上の利点と手頃な価格の医薬品の需要の増加を活用するために、新興市場、特にアジア太平洋地域での存在を拡大しています。厳格な規制監視と進化するグローバルな医療政策は、業界の競争力のあるダイナミクスを形成し続けています。

最近の開発(製品の発売)

よくある質問