燃料配管市場

燃料配管市場規模、シェア、成長および業界分析、材料別(ステンレス鋼、PVC、HDPE、その他)、エンド用途別(陸上、海洋)および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年2月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年2月 | 著者: Antriksh P. | 最終更新: 2026年2月

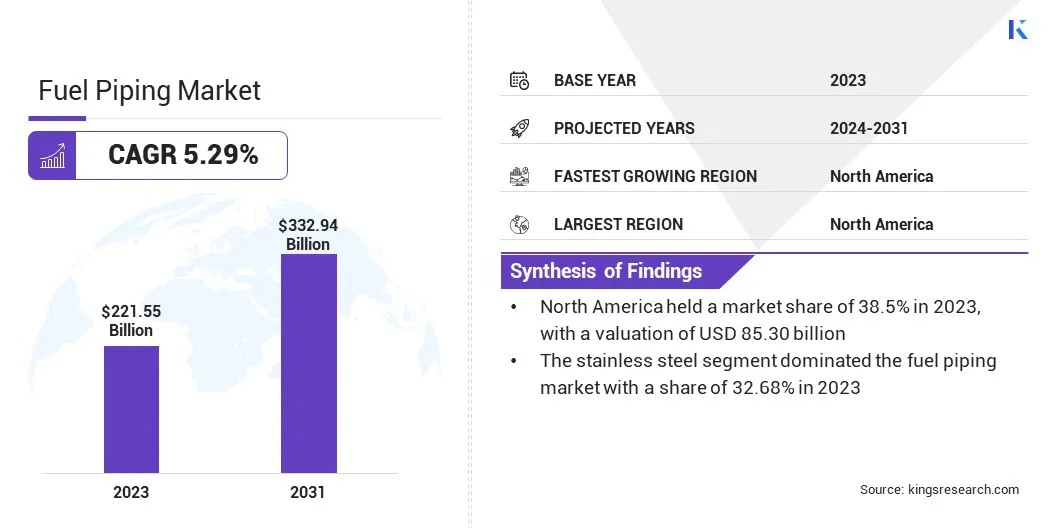

世界の燃料配管市場規模は2023年に2,215億5,000万米ドルと評価され、2031年までに3,329億4,000万米ドルに達すると予測されており、2024年から2031年まで5.29%のCAGRで成長します。調査範囲には、Bechtel Corporation、Tenaris S.A、Metalurgica Gerdau S.A、Valourecなどの企業が提供するソリューションが含まれています。 S.A、JFE Holdings Inc.、Aliaxis Group S.A、Mexichem Sab de C.V、China Steel Corporation、Arcelor Mittal S.A、JSW Steel Limited など。

世界市場はエネルギー インフラストラクチャの重要な構成要素であり、生産施設から流通ポイントまでのさまざまな燃料の輸送を容易にします。現在の市場シナリオでは、急速な工業化と人口増加によるエネルギー需要の急増が主な推進要因となっています。市場の見通しは持続的な成長を示している、配管材料と工法の技術進歩により推進されています。

耐食性コーティングと環境に優しいソリューションの革新は、市場の効率と持続可能性に貢献します。における探鉱および生産活動石油とガスインフラ整備に伴い、燃料配管システムの需要がさらに刺激されます。再生可能エネルギーへの移行が進んでいる一方で、従来の燃料が依然として主流であり、燃料配管ネットワークの重要性は維持されています。

世界市場における主な成長トレンドには、特に材料と技術の面での継続的な技術進歩が含まれます。工事方法論。先進的な素材や耐食コーティングなどの革新により、燃料配管システムの効率と耐久性が向上します。厳しい環境規制により、s環境に優しいソリューションと漏れ検出技術。

工業化と都市化によって加速されるエネルギー需要は、燃料配管市場の成長に影響を与える重要な傾向です。地政学的な状況や世界的な出来事も、市場のダイナミクスを形成する上で重要な役割を果たします。

特に新興国におけるインフラ開発プロジェクトは、燃料配管ネットワークの拡大に貢献しています。市場が進化するにつれて、持続可能性への注目と再生可能エネルギー源の探索が将来の成長トレンドに影響を与える可能性があります。

燃料配管はエネルギー インフラストラクチャの重要なコンポーネントであり、さまざまな燃料の輸送のために設計されたパイプラインのネットワークを網羅しています。これらのパイプラインは、石油製品、天然ガス、航空燃料などの液体および気体燃料を輸送するための導管として機能します。燃料配管の主な目的は、信頼性が高く効率的なサプライ チェーンを確立し、エネルギー リソースがエンドユーザーに届く前に、生産および貯蔵施設から流通ポイントまでシームレスに流れることを保証することです。

ガソリンやディーゼルなどの液体燃料の分野では、燃料配管システムは製油所や貯蔵タンクをガソリン スタンドや産業施設に接続します。これらのパイプラインは、輸送部門の需要を満たす上で極めて重要な役割を果たし、乗用車からトラックに至るまでの車両の移動を促進します。

さらに、航空業界では、専用の燃料配管ネットワークが航空燃料を保管施設から空港に輸送し、航空機への継続的な給油をサポートしています。燃料配管の重要性は陸上輸送のみならず、海上活動にも及びます。

燃料配管は海上輸送に不可欠であり、船舶に航行に必要な燃料を供給し、船舶と海軍の円滑な運航を保証します。全体として、燃料配管は世界のエネルギー情勢を維持する上で基礎的な役割を果たしており、さまざまな分野で従来型燃料の輸送と利用に不可欠なインフラを提供しています。

燃料輸送システムに対する需要の高まりは、燃料配管市場の成長を促進する主要な原動力です。輸送部門におけるエネルギー需要の増大に応えることが急務となっており、効率的な燃料配管ネットワークの需要が高まっています。都市化と工業化が進む中、個人用および商業用の輸送手段として燃料自動車への依存度が高くなります。

この需要の増加により、世界人口の移動要件を満たす燃料の安定的かつ信頼性の高い供給を確保するための堅牢な燃料配管システムが必要となります。自動車産業と輸送産業が拡大を続ける中、市場はソースからエンドユーザーまでのさまざまな燃料の輸送の最適化に焦点を当て、着実な成長を観察する態勢が整っています。

原材料の価格変動は、燃料配管市場の発展を妨げる大きな制約となっています。市場は鋼鉄などの材料に大きく依存しているため、原材料価格の変動は燃料配管システムの製造および設置の全体コストに影響を与える可能性があります。材料費の変動はプロジェクト予算の不確実性につながり、市場企業の利益率に影響を与える可能性があります。

この課題は、燃料配管の構造で一般的に使用される鋼などの材料を扱う場合に特に顕著です。この制約を軽減するために、企業は多くの場合、戦略的な調達戦略やリスク管理戦略を導入して、原材料価格変動の影響を回避し、経営の安定性を維持します。

世界市場は、材料、最終用途、地理に基づいて分割されています。

材料に基づいて、市場はステンレス鋼、PVC、HDPEなどに分かれています。ステンレス鋼セグメントは、燃料配管システムに理想的な材料となる優れた特性により、2023 年には燃料配管市場で 32.68% のシェアを占めました。ステンレス鋼は、その耐食性、耐久性、極端な温度に耐える能力の点で好まれており、さまざまな燃料の輸送に適しています。

さらに、ステンレス鋼はメンテナンスの必要性が低く、寿命が長いため、燃料配管用途に広く採用されています。この材料の優位性は、厳しい業界標準および規制との適合性によってさらに強調され、燃料輸送システムの完全性と安全性が保証されます。

最終用途に基づいて、市場はオンショアとオフショアに二分されます。オフショアセグメントは、オフショアの石油とガスの探査および生産活動への注目が高まっているため、予測期間中に5.70%のCAGRを示し、最も急速な成長を遂げると予想されています。海洋埋蔵量には未開発の大きな可能性があり、これらの資源の開発には大規模な燃料配管インフラが必要です。

海洋燃料配管の需要は、深海での探査活動の拡大によって促進されています。さらに、海洋掘削技術の進歩と新たな埋蔵量の発見は、燃料配管市場における海洋セグメントの成長加速に貢献しています。オフショア地域は課題と機会の両方をもたらし、新たな可能性を活用しようとしている業界関係者にとって重要な焦点となっています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEANING、ラテンアメリカに分類されます。

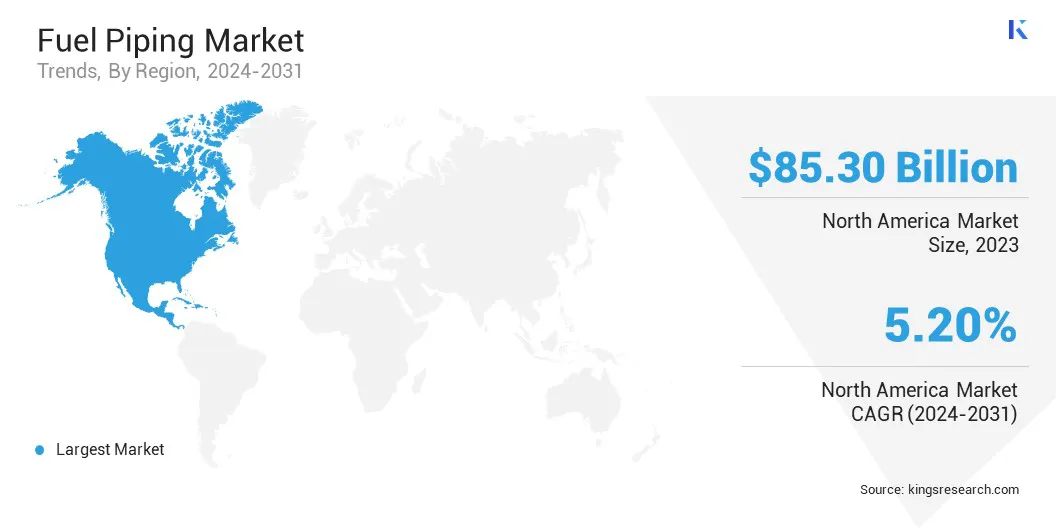

北米燃料配管市場のシェアは、2023年に世界市場で約38.5%となり、評価額は853億米ドルに達しました。世界市場における北米の優位性は、確立されたインフラ、石油・ガス部門への多額の投資、成熟したエネルギー市場によるものです。

この地域には、さまざまな燃料を輸送するためのパイプラインの広範なネットワークがあり、進行中の探査および生産活動と相まって、この地域の主導的地位に貢献しています。

燃料配管市場レポートは、このセクターの細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、ソースポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併・買収、ソースイノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

拡張と投資には、研究開発活動、新しい製造施設、サプライチェーンの最適化への投資など、さまざまな戦略的取り組みが含まれており、市場に新たな機会をもたらす可能性があります。

主要産業の発展

素材別

最終用途別

地域別

よくある質問