市場の定義

ファイナンス クラウドとは、銀行、保険会社、投資会社、その他の金融機関の固有のニーズを満たすように調整されたインターネット ベースのプラットフォームとサービスを指します。これらのソリューションにより、大規模なオンプレミス インフラストラクチャへの依存を排除しながら、データ、運用、顧客とのやり取りを安全に管理できるようになります。

市場の範囲には、銀行、保険、資産管理、顧客分析、リスク評価、あらゆる規模の機関にわたる規制報告におけるアプリケーションが含まれます。金融機関はクラウド プラットフォームを使用して、業務効率を向上させ、コンプライアンスをサポートし、費用対効果の高い方法でリソースを拡張し、リアルタイムでパーソナライズされたサービスを顧客に提供します。

金融クラウド市場概要

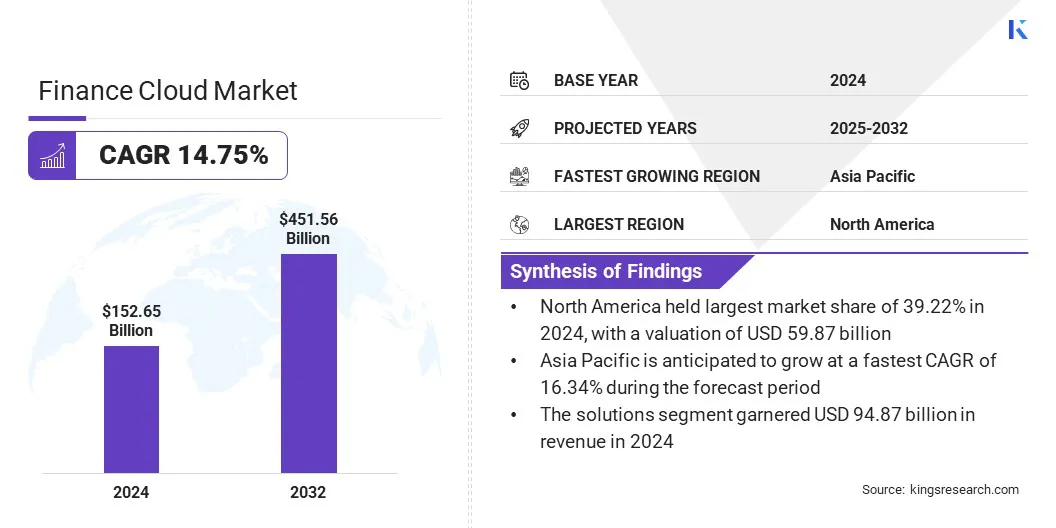

世界の金融クラウド市場規模は、2024 年に 1,526 億 5,000 万米ドルと評価され、2025 年の 1,723 億 4,000 万米ドルから 2032 年までに 4,515 億 6,000 万米ドルに成長すると予測されており、予測期間中に 14.75% の CAGR を示します。

市場の成長はデジタル バンキングとフィンテックの拡大によって推進されており、増加する取引量と顧客の需要を管理するには、スケーラブルで安全かつ柔軟なプラットフォームが必要です。ハイブリッドおよびマルチクラウド導入の導入により、金融機関がデータ セキュリティ、規制遵守、運用の柔軟性を効率的に維持できるようになり、この成長がさらに促進されます。

主なハイライト

金融クラウド業界の規模は、2024 年に 1,526 億 5,000 万米ドルと評価されています。 市場は、2025 年から 2032 年にかけて 14.75% の CAGR で成長すると予測されています。 北米は 2024 年に 39.22% の市場シェアを保持し、評価額は 598 億 7,000 万米ドルでした。 ソリューション部門は、2024 年に 948 億 7,000 万米ドルの収益を獲得しました。 資産管理部門は、2032 年までに 810 億 4,000 万米ドルに達すると予想されています。 ハイブリッド クラウド部門は、2024 年に 45.41% という最大の収益シェアを確保しました。 中小企業 (SME) 部門は、予測期間を通じて 16.18% という堅調な CAGR が見込まれています。 銀行および金融サービス部門は、2032 年に 69.06% という最大の収益シェアを確保すると予想されています。 アジア太平洋地域は、予測期間中に 16.34% の CAGR で成長すると予想されます。

金融クラウド市場で事業を展開している主要企業は、Amazon Web Services、Microsoft、IBM、Salesforce、Oracle、Google、SAP SE、Hewlett Packard Enterprise Development LP、Tencent Cloud、Alibaba Cloud、Broadcom (Vmware)、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、DXC Technology Company、および Sage Group plc です。

金融機関は、取引量の変動に応じてインフラストラクチャの容量を迅速に調整するためにクラウド ソリューションを導入しています。クラウド プラットフォームにより、銀行や保険会社は多額の先行投資をせずに革新的な商品やサービスの展開を加速できます。リソースを効率的に拡張できるため、機関は規制変更や市場の変動などのイベント中にピーク需要を管理するのに役立ちます。

リアルタイムのスケーラビリティにより、より高速な処理と中断のないサービス提供を通じて顧客エクスペリエンスが向上します。柔軟で応答性の高い IT システムに対するニーズの高まりにより、金融サービス業界全体で金融クラウド ソリューションの導入が強化されています。

2025 年 7 月、NatWest はアクセンチュアおよびアマゾン ウェブ サービスと 5 年間の提携を締結し、自社の最新化を図りました。顧客データ システム 。この取り組みでは、2,000 万人の顧客からのデータを統合クラウド プラットフォームに統合します。この移行は、詐欺アラートの応答時間を数日から数時間に短縮し、住宅ローンの調整や新機能などのサービスの迅速な展開を促進することを目的としています。

市場の推進力 デジタルバンキングとフィンテックの成長

デジタル バンキングとフィンテック エコシステムの成長が金融クラウド市場の拡大を推進しています。モバイル バンキングとデジタル ウォレットの採用の増加により、安全でスケーラブルなクラウド インフラストラクチャに対する強い要件が生じています。フィンテック企業は、革新的な決済ソリューション、融資サービス、資産管理アプリケーションをより迅速かつ効率的に提供するためにクラウド プラットフォームに依存しています。

Infosys による 2025 年のレポートでは、銀行の 70% がすでにコア プラットフォーム、重要なプロセス、アプリケーションをクラウドでホストしており、さらに 23% が今後 3 年以内にホストする予定であると強調しています。このレポートでは、銀行の 50% が現在非コア プラットフォームにクラウドを導入しており、41% がこれらのシステムを間もなく移行する予定であることも指摘しています。これは、2028 年までに、コアと非コアの両方の銀行プラットフォームの 90% 以上がクラウドでホストされることを示しています。

クラウドベースのシステムにより、リアルタイムのトランザクション処理と複数のデジタル チャネルにわたるシームレスな統合が可能になります。クラウド プラットフォームの柔軟性は、顧客向けサービスを強化するための従来の銀行とフィンテック企業間のコラボレーションをサポートしています。

2025 年 9 月、Google は、Google Cloud の安全でスケーラブルなインフラストラクチャを使用して拡大するグローバル オペレーションを強化するために、Revolut と複数年にわたる数百万ドルのパートナーシップを締結しました。この提携は、Revolut が世界中で数百万人のユーザーを継続的に利用する中で、システムの信頼性とパフォーマンスを強化することを目的としています。クラウド プラットフォームがどのようにリアルタイム処理、シームレスなデジタル サービス、モバイル バンキングとデジタル ウォレットにわたる運用のスケーラビリティを可能にするかを強調します。

市場の課題 データのプライバシーとセキュリティに関する懸念

金融クラウド市場を妨げている主な課題は、クラウド環境におけるデータ侵害と不正アクセスのリスクの高まりです。金融機関は非常に機密性の高い顧客情報を管理しているため、セキュリティ上の欠陥は評判とコンプライアンスの両方の点で損害を与える可能性があります。さらに、法域を超えて進化する規制により、財務データの保存、アクセス、共有の方法が複雑になっています。

この課題に対処するために、市場関係者は暗号化プロトコルを強化し、ゼロトラストセキュリティ フレームワークに準拠し、GDPR や CCPA などのグローバル標準への準拠を確保します。これらの措置により、金融機関の間で重要な業務をクラウド プラットフォームに移行することに対する信頼が高まりつつあります。

2025 年 6 月、インド準備銀行 (RBI) は、金融機関にゼロトラスト サイバーセキュリティ フレームワークの採用、AI を認識した防御メカニズムの導入、リスクベースの監督モデルの実装を促す指令を発行しました。このガイダンスは、増大するデジタル脅威の中で機密データを保護し、コンプライアンスを確保するための堅牢なサイバーセキュリティ対策の重要性を強調しています。

市場動向 ハイブリッドおよびマルチクラウド展開の採用

金融クラウド市場は、ハイブリッドおよびマルチクラウド戦略の採用によってますます形成されています。金融機関は、プライベート クラウドとパブリック クラウド全体にワークロードを展開して、規制遵守、データ セキュリティ、コスト効率のバランスを実現しています。このアプローチにより、機密データを管理された環境に維持しながら、重要性の低いプロセスがスケーラブルなパブリック クラウド インフラストラクチャの恩恵を受けることが可能になります。

2024 年、Nutanix の第 6 回年次金融サービス エンタープライズ クラウド インデックス レポートでは、金融サービス企業におけるハイブリッド マルチクラウドの導入は前年比で安定している一方、回答者は今後 3 年間で導入が 3 倍に増加すると予想しており、ハイブリッド マルチクラウドが業界で将来の主要な IT モデルとして位置付けられていることがわかりました。

また、マルチクラウドの導入により、複数のプラットフォームに運用を分散することでベンダーへの依存が軽減され、回復力が強化されます。これにより、金融サービス業務における柔軟性、リスク管理、適応性が向上します。

2025 年 2 月、アリンマ銀行は IBM の高度なテクノロジーを採用しました。ハイブリッドクラウド IBM Cloud Pak for Integration、IBM API Connect、Red Hat OpenShift on IBM Cloud などの AI テクノロジーを利用して、プライベートとパブリックの両方のクラウド環境をサポートする一元的な API プラットフォームを立ち上げます。このプラットフォームは、オンボーディング、価格設定、支払いなどの内部システムのシームレスな統合を可能にし、フィンテック パートナーに一貫した準拠したアクセスを提供する、安全でスケーラブルなインフラストラクチャを提供します。

Finance Cloud 市場レポートのスナップショット

セグメンテーション

詳細

製品タイプ別

ソリューション、サービス

用途別

収益管理、資産管理、資産管理、顧客関係管理 (CRM)、財務予測、その他

導入モデル別

パブリッククラウド、プライベートクラウド、ハイブリッドクラウド

組織規模別

大企業、中小企業(SME)

エンドユーザー別

銀行および金融サービス、保険会社

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

製品タイプ別 (ソリューションおよびサービス): ソリューション部門は、金融業務を合理化し、規制遵守を強化し、銀行および金融機関全体にわたるデジタル変革の取り組みをサポートする、包括的でスケーラブルな統合プラットフォームを提供する能力により、2024 年に 948 億 7,000 万米ドルを稼ぎ出しました。 アプリケーション別 (収益管理、資産管理、資産管理、顧客関係管理 (CRM) 、財務予測、その他):金融機関が請求の最適化、収益認識の自動化、財務予測の精度向上のためにクラウドベースのプラットフォームへの依存を強めているため、収益管理セグメントは 2024 年に市場の 20.50% を占めました。 導入モデル別 (パブリック クラウド、プライベート クラウド、ハイブリッド クラウド): ハイブリッド クラウド セグメントは、スケーラブルな運用とコスト効率のためにパブリック クラウドを活用しながら、プライベート クラウド上で機密データを安全に管理する柔軟性を金融機関に提供できるため、2032 年までに 2,196 億 3,000 万米ドルに達すると予測されています。 組織規模別 (大企業および中小企業 (SME)): 中小企業 (SME) セグメントは、大規模な IT インフラストラクチャ投資を行わずに、迅速な導入、運用の柔軟性、財務プロセスの効率的な管理を可能にする、スケーラブルでコスト効率の高いクラウド ソリューションの採用が増加しているため、予測期間を通じて 16.18% の CAGR で大幅な成長を遂げる態勢が整っています。 エンドユーザー別 (銀行および金融サービスおよび保険会社): 銀行および金融サービス部門は、大量の取引量、複雑な運用、進化するデジタル サービスを管理するための、スケーラブルで安全かつ準拠したクラウド プラットフォームに対する高い需要があるため、2032 年には市場の 69.06% を確保すると予想されています。

金融クラウド市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の金融クラウド市場シェアは 2024 年に 39.22% となり、評価額は 598 億 7,000 万米ドルとなりました。この優位性は、財務上の意思決定における人工知能とデータ分析の使用が増加しているためです。

銀行や投資会社は、予測分析、不正行為検出、自動化されたアドバイス ツールをますます使用しています。財務クラウド ソリューションは、大規模なデータ処理と AI モデルの統合をサポートします。この機能により、より優れたリスク管理とパーソナライズされた金融サービスが可能になり、クラウド プラットフォームの需要が高まります。

さらに、Microsoft、Amazon、IBM、Oracle などのプロバイダーは、地域の規制要件や市場のニーズに合わせた特化した金融クラウド ソリューションを提供しています。イノベーションとローカライズされたコンプライアンス ツールへの継続的な投資により、金融機関間の信頼が強化されます。この地域的重点により、金融セクター全体での高度なクラウド ソリューションの展開が加速され、他の市場に対する競争力が強化されます。

アジア太平洋地域の金融クラウド業界は、予測期間中に 16.34% という大幅な CAGR が見込まれています。デジタル金融とクラウドの導入を促進する地方政府の取り組みが、この地域の成長を推進しています。

当局はデジタルバンキングとフィンテックのイノベーションを支援する国家戦略を展開している。財務クラウド システムは、これらの規制の方向性と一致するために必要な柔軟性とコンプライアンス機能を提供します。これにより、銀行や金融サービス プロバイダー全体のクラウド インフラストラクチャへの投資が加速します。

2025 年 5 月、インド準備銀行は子会社 IFTAS の下でインド金融サービス (IFS) クラウドを開始しました。このクラウド プラットフォームは RBI および金融機関向けに設計されており、インドのデータ ローカリゼーション規則への準拠を保証する手頃な価格でスケーラブルなデータ ストレージを提供します。これは、特に小規模銀行や非銀行金融会社(NBFC)の業務効率と技術的アクセスを強化することを目的としています。

規制の枠組み

米国では , クラウド プラットフォームを使用する金融機関は、連邦金融機関検査評議会 (FFIEC) のクラウド コンピューティング ハンドブックおよびグラム リーチ ブライリー法 (GLBA) に準拠する必要があります。これらのフレームワークでは、厳格なデータ保護、リスク評価、顧客情報の安全な管理が必要です。銀行および銀行以外の金融会社は、クラウド サービス プロバイダーが連邦セキュリティ基準を満たしていることを確認し、監査証跡を維持し、運用リスクやサイバーセキュリティ リスクに対する回復力を実現する必要があります。英国では , 金融機関は主に、欧州デジタル・オペレーショナル・レジリエンス法(DORA)および欧州銀行監督局(EBA)のガイドラインのBrexit後の適応に従っています。これらの規制では、運用の回復力、インシデント報告、サードパーティのクラウド サービス プロバイダーの厳格な監視が義務付けられています。企業は、英国における金融クラウド ソリューションの安全な導入を可能にするために、サイバーセキュリティ標準と規制監査へのコンプライアンスを確保しながら、情報通信テクノロジーのリスクを管理する必要があります。中国 データセキュリティ法 (DSL) および個人情報保護法 (PIPL) を通じて金融クラウド サービスを規制しています。これらの法律は、個人データと財務データの厳格な管理を要求し、国境内でのローカリゼーションを強制し、国境を越えたデータ転送を制限します。クラウド プラットフォームを使用する金融機関は、政府が義務付けるセキュリティ、保管、処理の規則を遵守し、機密の顧客データと取引データが中国の法律に基づいて確実に保護されるようにする必要があります。インドでは 、インド準備銀行 (RBI) は、インド金融サービス (IFS) クラウド イニシアチブを通じて金融分野でのクラウド導入を規制しています。金融機関はゼロトラストのサイバーセキュリティフレームワークに従い、AIを意識した防御を実装する必要があります。 RBI は、特に銀行以外の金融会社に対して、クラウド システムに対するリスクベースの監督を義務付けています。インドでのクラウドベースのサービスの拡大を可能にしながら、機密の財務データを保護するには、データのローカリゼーション、安全なクラウド インフラストラクチャ、継続的な監視が不可欠です。

競争環境

金融クラウド業界の主要企業は、市場での競争力を維持するために、戦略的パートナーシップ、研究開発への投資、先進テクノロジーの統合などの戦略を採用しています。企業は、サービス内容を拡大し、新たな顧客セグメントにリーチするために、地域企業や世界規模の企業と協力しています。

また、業務効率とサービス品質を向上させるための革新的なクラウドおよび人工知能ソリューションの開発にも注力しています。継続的なテクノロジーのアップグレードにより、企業は増加するワークロードと規制要件に対処することができます。研究開発への投資により、特定の業界のニーズに合わせたカスタマイズされたソリューションの作成が可能になります。

2025 年 9 月、タタ コンサルタンシー サービシズ (TCS) は、スカンジナビアの保険会社 Tryg と重要な契約を締結しました。この契約に基づき、TCS は AI およびクラウド ソリューションを導入して、Tryg のエンドツーエンドの IT 運用を 7 年間にわたって管理します。

金融クラウド市場の主要企業:

アマゾン ウェブ サービス マイクロソフト IBM セールスフォース オラクル グーグル SAP SE ヒューレット・パッカード エンタープライズ開発 LP テンセントクラウド アリババクラウド ブロードコム (ヴイエムウェア) シスコシステムズ株式会社 華為技術株式会社 DXCテクノロジー会社 Sage Group plc

最近の動向 (パートナーシップ/協定)

2025年9月 , マイクロソフトは、アムステルダムを拠点とする AI インフラストラクチャ プロバイダーである Nebius と、最大 194 億米ドル相当の重要な契約を締結しました。この契約に基づき、Nebius はマイクロソフトの AI 運用をサポートするために、ニュージャージー州バインランドにある新しいデータセンターから GPU ベースのコンピューティング能力を供給します。2025年1月 , ユーロクリアはマイクロソフトと7年間の戦略的パートナーシップを締結し、クラウドコンピューティング、生成AI、分析ツールの導入を通じて金融市場インフラを最新化しました。この提携は、Microsoft のテクノロジーをプラットフォーム全体に統合することで、Euroclear の運用回復力、セキュリティ、顧客エンゲージメントを強化することを目的としています。2024年10月 , シティとGoogle Cloudは、クラウド技術と人工知能を通じてシティのデジタル戦略を支援する複数年契約を発表した。このコラボレーションは、シティのテクノロジー インフラストラクチャを最新化し、クラウドベースのアプリケーションでの従業員と顧客のエクスペリエンスを向上させることに焦点を当てています。このパートナーシップは、イノベーションと業務効率を推進するために、金融サービス分野におけるクラウド導入の重要性が高まっていることを浮き彫りにしています。2024年3月 , Oracleは、生成AI機能を企業向けソフトウェアに統合し、財務、サプライチェーン、人事向けのクラウドベースのソリューションを強化すると発表した。これらの機能は、レポートの生成、データの要約、職務記述書の作成などのタスクを支援し、それによってビジネス ユーザーの時間を節約することを目的としています。

政策支援

よくある質問

予測期間中のファイナンスクラウド市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急速に成長している地域はどこですか?

2032 年にはどのセグメントが市場で最大のシェアを占めると予想されますか?

金融クラウド市場

金融クラウド市場