電子部品市場

電子部品市場規模、シェア、成長および業界分析、コンポーネントタイプ別(パッシブ、アクティブ、電気機械)、アプリケーション別(家電、自動車、産業、通信、ヘルスケア、その他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

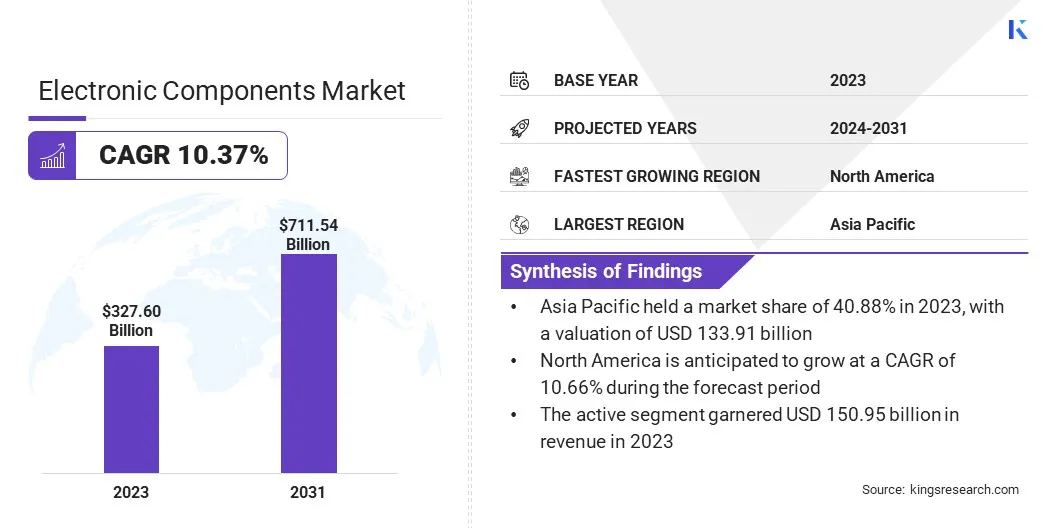

世界の電子部品市場規模は2023年に3,276億米ドルと評価され、2024年の3,566億6,000万米ドルから2031年までに7,115億4,000万米ドルに成長すると予測されており、予測期間中に10.37%のCAGRを示します。スマートフォン、ラップトップ、ウェアラブル、スマートホームデバイスの採用の増加が市場の成長に貢献しています。

消費者は高度な機能と接続性をますます求めており、それには高度な半導体、センサー、コンデンサが必要です。

レポートの対象範囲には、Texas Instruments Incorporated、村田製作所、Samsung Electronics Co., Ltd.、NXP Semiconductors N.V.、Analog Devices, Inc.、京セラ株式会社、Amphenol Corporation、TE Connectivity Ltd.、Broadcom Inc.、Infineon Technologies AG などの企業が提供する製品が含まれています。

さらに、クラウド コンピューティング、ビッグ データ分析、人工知能への依存の高まりにより、世界中でデータ センターの拡大が推進されています。これらのデータセンターには、堅牢な処理能力、メモリ デバイス、ストレージ ソリューション、ネットワーク機器が必要ですが、これらはすべて高度な電子コンポーネントに依存しています。

さらに、スマート シティの発展により、スマート インフラストラクチャ、アーバン オートメーション、および接続システムで使用される電子コンポーネントの需要が高まっています。スマート シティは、相互接続されたデバイス、センサー、通信システムのネットワークに依存して、交通、エネルギー、廃棄物、公共サービスを効率的に管理します。

これらのアプリケーションには、電子部品市場の拡大を支える、高度な半導体、ワイヤレス モジュール、電力効率の高いコンポーネントが必要です。

電子コンポーネントは、電流または信号の流れを制御するために電子システムで使用される基本的な物理的実体またはデバイスです。これらのコンポーネントは電子回路の構成要素として機能し、抵抗、コンデンサ、インダクタなどの受動素子だけでなく、半導体、トランジスタ、ダイオードなどの能動素子も含まれます。

これらは、コンピュータ、スマートフォン、自動車システム、産業機械などの電子機器の設計と操作に不可欠な、信号増幅、電力変換、データ処理などの重要な機能を実行します。

継続的な進歩半導体より小さなノード サイズ (例: 5nm、3nm) などの製造により、より高速でエネルギー効率の高い電子部品の製造が可能になり、それによって電子部品市場の成長が促進されます。これらの進歩により、家庭用電化製品、自動車アプリケーション、産業システムで使用されるデバイスのパフォーマンスが向上し、消費電力が削減されます。

システム オン チップ (SoC) テクノロジー、3D パッケージング、その他の革新的な製造技術の開発により、電子デバイスの機能が向上し、サイズが縮小されます。これらの改善により、さまざまな業界にわたって高度な半導体に対する強い需要が生じ、市場の成長が促進されています。

より低い消費電力でより高速なチップを製造できることは、特にスマートでコネクテッドで電力に敏感なデバイスの需要が高まる中、現在の市場における大きな差別化要因となっています。この傾向により、高度な電子部品の需要が高まり、半導体イノベーションが複数の市場にわたる主要な成長要因となることが予想されます。

インダストリー 4.0 の台頭とスマート製造ソリューションの必要性により、産業オートメーション、ロボット工学、AI を活用したシステムの導入が促進されています。これらのシステムには、センサー、マイクロコントローラー、アクチュエーター、制御モジュールなど、信頼性が高く効率的な電子コンポーネントが必要です。自動化された生産ライン、ロボットによる組み立て、プロセス監視はすべて、効率を高め、ダウンタイムを削減するためにこれらのコンポーネントに依存しています。

さらに、自動車業界はスマートなコネクテッドカーへの移行が急速に進んでいます。先進運転支援システム(ADAS)、電気自動車(EV)、自動運転技術は現代の車両にますます統合されており、センサー、プロセッサ、パワー エレクトロニクス、制御システムの差し迫った必要性が浮き彫りになっています。

さらに、電気自動車およびハイブリッド自動車は効率的なバッテリー管理システムと電力コンバーターに依存しているため、特殊な電子部品の需要が増加しています。

ただし、高度な電子部品の製造には多額の研究開発費と製造費がかかり、市場の成長が制限される可能性があります。この課題に対処するために、市場で事業を展開している企業は、効率を向上させ、コストを削減するためにプロセスの最適化に投資しています。

さらに、企業は研究開発費を共有し、規模の経済を活用するためのパートナーシップやコラボレーションを模索しています。さらに、企業は、競争力のある価格を維持し、電子部品市場の成長を維持するために、費用対効果の高い材料および部品の開発に焦点を当てています。

5Gネットワークの世界的な展開が電子部品市場の拡大を後押ししている。通信インフラプロバイダーは、高度な基地局、モデム、ルーター、ネットワーク機器を導入していますが、それらのすべてに複雑な半導体チップ、RF モジュール、通信 IC が必要です。

データ トラフィックの増加とネットワーク速度の向上により、通信とデータ処理を処理するためのより効率的で高性能なコンポーネントが必要になります。このネットワーク インフラストラクチャの拡大は、シームレスな接続に対する消費者の需要の高まりと相まって、電気通信分野における高度な電子コンポーネントの必要性を強調しています。

さらに、消費者はスマートフォン、ウェアラブル、医療機器など、より小型でポータブルな電子機器をますます求めています。小型化への傾向には高度な技術が必要です電子部品より少ないスペースを占有しながらより高いパフォーマンスを提供し、それによって市場の拡大を促進します。

この変化により、メーカーは進化する消費者の好みに応える小型で高性能のコンポーネントへの革新と投資を促しています。

世界市場は、コンポーネントの種類、アプリケーション、地理に基づいて分割されています。

コンポーネントの種類に基づいて、市場はパッシブ、アクティブ、電気機械に分類されています。アクティブセグメントは 2023 年の電子部品市場を牽引し、評価額は 1,509 億 5,000 万米ドルに達しました。半導体、トランジスタ、集積回路などの能動部品は、さまざまな用途で電気信号を制御および増幅するために不可欠です。

家庭用電化製品、電気自動車、産業オートメーションの急増により、デバイスの能力、効率、機能性が向上する高性能アクティブ コンポーネントの需要が増加しています。さらに、5G や AI などのテクノロジーの進歩により、アクティブ コンポーネントは処理、接続、電源管理の基礎となるため、アクティブ コンポーネントへの依存度が高まっています。

アプリケーションに基づいて、市場は家庭用電化製品、自動車、産業、通信、ヘルスケアなどに分類されています。自動車セグメントは、予測期間を通じて 12.25% という堅調な CAGR で大幅な成長を遂げる見込みです。

自動車技術の急速な進歩電気自動車EVや自動運転システムの普及に伴い、高機能な電子部品の需要が高まっています。

最新の車両では、先進運転支援システム (ADAS)、インフォテインメント システム、バッテリー管理などの機能をサポートするために、多数のセンサー、プロセッサー、制御ユニットが必要です。さらに、車両の安全性、接続性、エネルギー効率の向上への移行により、メーカーは高性能エレクトロニクスの組み込みを促進し、それによって分野別の開発が促進されています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

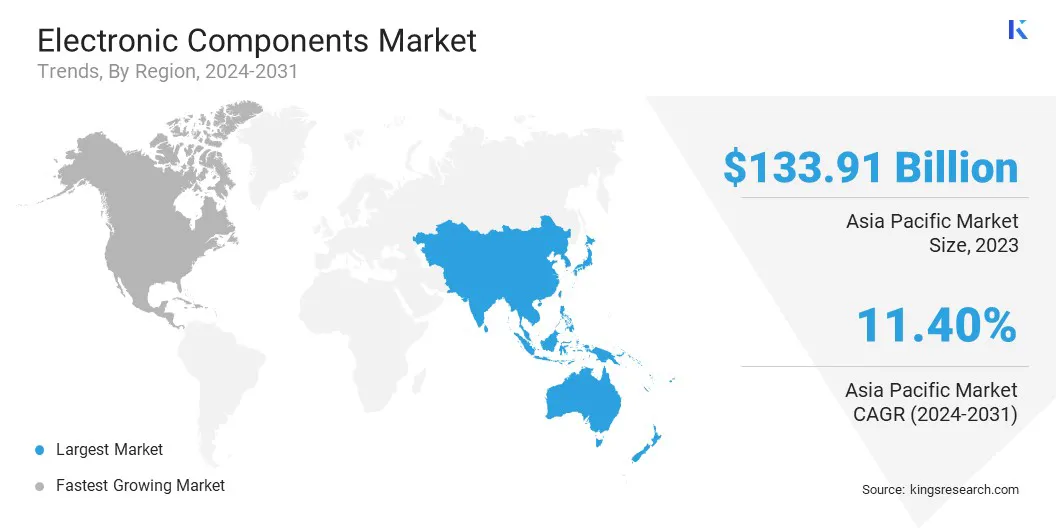

アジア太平洋地域の電子部品市場は、2023 年に約 40.88% の相当なシェアを獲得し、評価額は 1,339 億 1,000 万米ドルとなりました。アジア太平洋地域には、日本、台湾、韓国、中国の企業を含む世界最大の半導体メーカーがいくつかあります。

台湾と韓国が先端ノード技術でリードするなど、いくつかの国が半導体製造インフラに多額の投資を行っており、中国は大規模な投資プログラムを通じて自給自足を目指している。この堅牢な製造エコシステムは、原材料から部品生産に至るサプライチェーン全体をサポートし、それによってアジア太平洋市場の成長を刺激します。

さらに、地域市場では、スマートフォン、ラップトップ、タブレット、ウェアラブルなどの家庭用電化製品の需要が急増しています。中国、インド、日本、韓国などの国々では、人口の増加と所得の増加に伴い、先進的な消費者向けガジェットの需要が高まっています。地元の製造拠点と堅調な消費者市場が、アジア太平洋市場の成長を促進します。

北米は、予測期間中に 10.66% という堅実な CAGR で大幅な成長を遂げる態勢が整っています。北米では、スマート ホーム デバイス、コネクテッド アプライアンス、産業用 IoT ソリューションに対する需要の急増に支えられ、モノのインターネット (IoT) の導入が急速に成長しています。

消費者は音声起動アシスタント、セキュリティ システム、エネルギー管理デバイスなどのスマート ホーム テクノロジーをますます採用しており、それらはすべて高度なセンサー、接続モジュール、マイクロコントローラーに依存しています。

さらに、産業分野では、運用の最適化や機器の監視に IoT システムが使用されています。さまざまな分野にわたる IoT アプリケーションの拡大は、北米市場の拡大に大きく貢献します。

世界の電子部品市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

コンポーネントの種類別

用途別

地域別

よくある質問