電力変電所自動化統合市場

電力変電所オートメーション統合市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、変電所別(送電、配電)、テクノロジー別(インテリジェント電子デバイス(IED)、プログラマブルロジックコントローラー(PLC)、SCADA、その他)、エンドユース別、および地域分析、 2024-2031

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年5月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場とは、変電所の機器と運用を監視、制御、管理するための高度なデジタル システムの実装を指します。これには、SCADA システム、インテリジェント電子デバイス (IED)、通信ネットワーク、およびソフトウェア プラットフォームの統合が含まれます。

市場の範囲には、自動化設計、システム構成、プロトコルの標準化、リアルタイム データ管理が含まれます。この市場は送電網の安定性をサポートし、変電所のパフォーマンスを向上させ、遠隔監視を可能にします。このレポートでは、主要な市場推進要因、主要なトレンド、規制の枠組み、業界の成長を形作る競争環境に焦点を当てています。

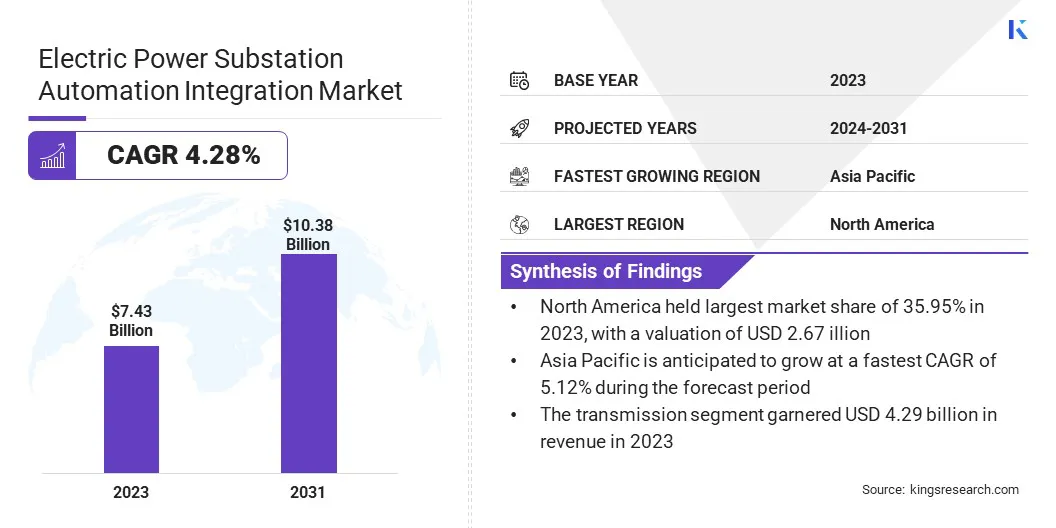

世界の変電所自動化統合市場規模は、2023年に74億3,000万米ドルと評価され、2024年の77億4,000万米ドルから2031年までに103億8,000万米ドルに成長すると予測されており、予測期間中に4.28%のCAGRを示します。

市場の成長は再生可能エネルギー容量の急速な拡大によって促進されており、安定した電力の流れを実現するためには柔軟で自動化された変電所が必要です。さらに、スマート グリッドとインテリジェント エネルギー システムの導入により、グリッドの可視性と制御を強化するための高度な自動化の需要が高まっています。

変電所オートメーション統合業界で活動する主な企業は、日立エネルギー株式会社、シーメンス、シュナイダーエレクトリック、ゼネラル・エレクトリック、イートン、シュバイツァー・エンジニアリング・ラボラトリーズ、インク、エマソン、ロックウェル・オートメーション、シスコシステムズ、ハネウェル・インターナショナル、ノバテック、LLC、日本電産株式会社、三菱電機株式会社、東芝エネルギーシステムズ&ソリューションズ株式会社、ラーセン・アンド・トゥブロ・リミテッドです。 (L&T)。

政府や規制機関は、インフラストラクチャにデジタルおよび自動システムを導入することを電力会社に義務付ける政策を導入しています。 これらの義務は、送電網の透明性を向上させ、中断のない電力供給を確保し、エネルギー安全保障を強化することを目的としています。

その結果、電力会社ではますます導入が進んでいます。変電所の自動化コンプライアンス要件を満たすテクノロジー。この政策主導の需要は、特に送電網の近代化と再生可能エネルギーの統合を優先している国において、市場の成長を加速する上で重要な役割を果たしています。

主なハイライト

主なハイライト市場の推進力

「再生可能エネルギーの容量拡大」

世界のエネルギーミックスにおける再生可能エネルギーの割合が増加しているため、変電所レベルでのより大きな柔軟性と制御が必要です。変電所自動化ソリューションは太陽光発電と風力発電の変動を管理し、送電網の安定性を確保します。これらのシステムにより、リアルタイムの負荷分散と断続的なエネルギー源のシームレスな統合が可能になります。

再生可能エネルギープロジェクトが拡大し続けるにつれ、変電所における適応型でスケーラブルな制御技術の必要性が高まっています。電力会社は進化するエネルギー情勢をサポートするために、より柔軟で信頼性の高いソリューションを求めており、この変化は変電所自動化統合市場を推進しています。

市場の課題

「レガシーインフラの統合」

変電所オートメーション統合市場の成長における主要な課題は、最新のオートメーション システムと老朽化したレガシー インフラストラクチャの統合の複雑さです。既存の変電所の多くはデジタル テクノロジー向けに設計されていないため、互換性の問題、アップグレード コストの増加、プロジェクトのスケジュールの延長につながります。

これに対処するために、主要企業は段階的な実装をサポートするモジュール式の相互運用可能な自動化ソリューションに投資しています。また、展開前に統合計画をテストするための改修サービスやデジタル ツイン テクノロジーも提供しています。

これらの戦略は、電力会社が運用の継続性を確保し、システムのダウンタイムに関連するリスクを軽減しながら、システムを段階的に最新化するのに役立ちます。

市場動向

「スマートグリッドとインテリジェントエネルギーシステムの導入」

スマートグリッドフレームワークへの世界的な移行により、自動変電所に対する強い需要が生まれています。これらのシステムは、自己修復グリッド、リアルタイム監視、統合エネルギー管理を実現するための鍵となります。

変電所の自動化は、電力ネットワーク全体での高度な制御と通信を可能にすることで、スマート グリッド開発において重要な役割を果たします。この戦略的重要性は、世界規模での変電所自動化統合市場の拡大に大きく貢献しています。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

ハードウェア、ソフトウェア、サービス |

|

変電所別 |

送電・配電 |

|

テクノロジー別 |

インテリジェント電子デバイス (IED)、プログラマブル ロジック コントローラー (PLC)、監視制御およびデータ収集 (SCADA)、その他 |

|

最終用途別 |

送電部門、配電部門、再生可能エネルギー部門 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

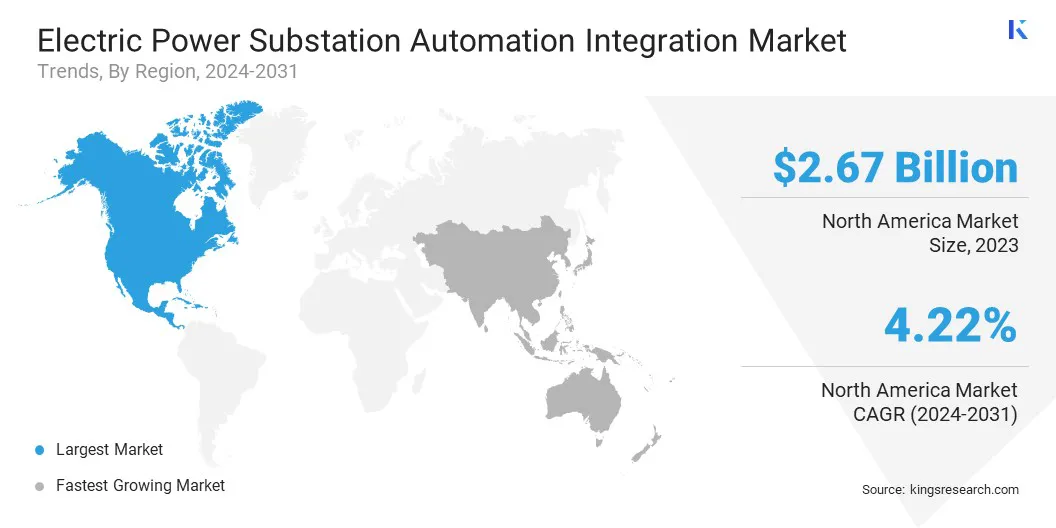

北米の変電所自動化統合市場シェアは、2023年の世界市場で約35.95%となり、評価額は26億7,000万ドルに達しました。北米では、特に遠隔地や農村地域で太陽光発電と風力発電の発電能力が急速に拡大しています。

北米の変電所自動化統合市場シェアは、2023年の世界市場で約35.95%となり、評価額は26億7,000万ドルに達しました。北米では、特に遠隔地や農村地域で太陽光発電と風力発電の発電能力が急速に拡大しています。

変電所の自動化は、変動する発電量を管理し、送電網の安定性を維持するために不可欠です。より多くの再生可能プロジェクトがグリッドに追加されるにつれ、リアルタイムの制御と柔軟性のニーズに応えて市場は成長しています。

さらに、米国西部は頻繁に山火事の脅威に直面しており、その脅威は送電網インフラとの関連がますます高まっています。電力会社は、障害を検出し、送電線を安全に停止し、事故が拡大する前に隔離するために、変電所の自動化に投資しています。 これらの機能により火災のリスクが軽減され、コミュニティが保護されます。送電網の安全性への注目の高まりにより、山火事が発生しやすい地域の市場の成長が加速しています。

アジア太平洋地域の変電所自動化統合業界は、予測期間中に 5.12% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域では、遠隔の発電所と都市中心部を接続するための高電圧送電網の大規模な拡張が見られます。

これには、複雑な電力の流れを管理し、長距離にわたる損失を削減するための自動化が必要です。変電所の自動化は、系統制御とシステムの安定性を向上させるために導入されており、地域全体の市場の成長を推進しています。

変電所自動化統合業界の市場参加者は、協力や公共事業、再生可能エネルギー、運輸などの業界との契約確保などの戦略を採用することが増えています。

パートナーシップを形成し、大規模な契約を獲得することで、企業はリーチを拡大し、新しいテクノロジーにアクセスし、提供するサービスを向上させることができます。これらの戦略的な動きにより、同社は市場における地位を強化し、効率的な変電所に対する需要の高まりに応えることができます。

最近の動向 (契約/製品発売)

よくある質問