DNA シークエンシング市場

DNAシーケンシング市場規模、シェア、成長および業界分析、タイプ別(消耗品、機器、サービス)、アプリケーション別(診断、パーソナルマシン、その他)、シーケンシングタイプ別(サンガーシーケンシング、次世代シーケンシング、およびその他のシーケンシングタイプ)エンドユーザー別、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年8月 | 著者: Swati J. | 最終更新: 2026年2月

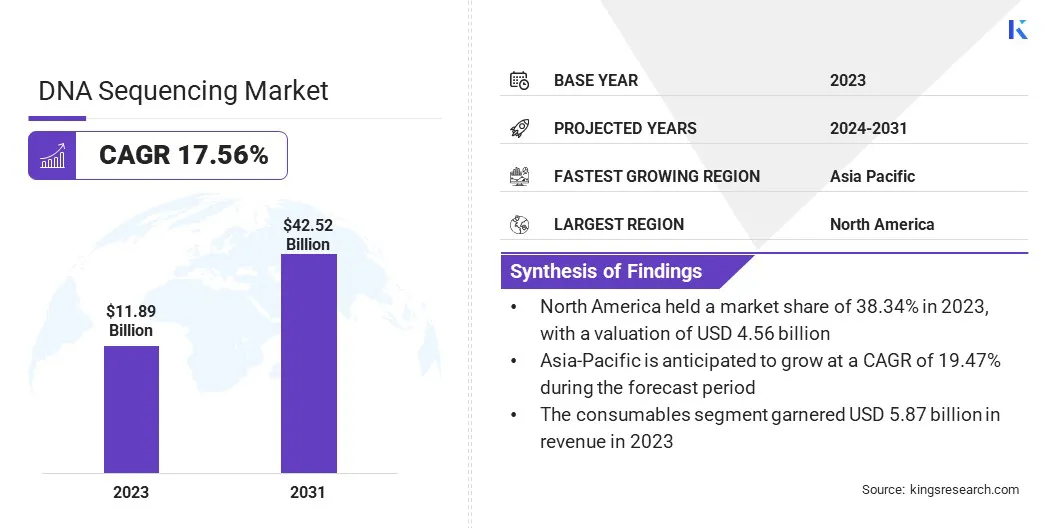

世界のDNAシーケンシング市場規模は2023年に118億9,000万米ドルと評価され、2024年の137億米ドルから2031年までに425億2,000万米ドルに成長すると予測されており、予測期間中に17.56%のCAGRを示します。この市場は、主にテクノロジーの進歩とヘルスケア分野でのアプリケーションの増加によって急速に拡大しています。

さまざまな遺伝病や感染症の検出を目的とした診断パネルとアッセイの革新が市場の成長を促進しています。これらの開発は、正確で個別化されたヘルスケア ソリューションに対する需要の高まりに応え、それによって現代の医療診断および治療戦略における DNA シークエンシングの役割を確固たるものにしました。

このレポートには、Thermo Fisher、Scientific, Inc、Agilent Technology、Illumina, Inc.、QIAGEN、F. Hoffmann-La Roche Ltd.、Macrogen, Inc.、PerkinElmer Genomics、PacBio、BGI、Bio-Rad Laboratories, Inc. などの企業が提供するソリューションが含まれています。

DNA シークエンシング市場は、主に精密医療に対する需要の増加、技術の継続的な進歩、遺伝性疾患やがんなどの慢性疾患の有病率の増加により、堅調な成長を遂げています。次世代シーケンス (NGS) などのイノベーションや新しい診断キットやアッセイの発売により、腫瘍学、遺伝子スクリーニング、出生前検査における DNA シーケンスの応用が拡大しています。民間部門と公共部門の両方による研究開発への投資の増加により、市場の拡大がさらに推進されています。

このような革新的な製品開発は、感染症管理における包括的で効率的な検査ソリューションに対する需要の高まりに応え、市場の成長を推進する上で診断パネルの進歩が果たす重要な役割を浮き彫りにしています。

DNA シーケンスは、DNA 分子内のアデニン、シトシン、グアニン、チミンなどのヌクレオチドの正確な順序を決定するプロセスです。これにより、科学者は生物の DNA 内にコード化された遺伝情報を正確に読み取ることができ、遺伝的変異、突然変異、およびそれらが健康、病気、進化の関係に及ぼす潜在的な影響についての貴重な洞察が得られます。

DNA シーケンスは、医療診断、遺伝子研究、進化生物学、法医学など、多くの分野の基礎です。精度、速度、費用対効果を向上させるシークエンシング技術の継続的な革新によって促進され、遺伝子情報の理解と操作における応用範囲が拡大し、急速に進歩し続けています。

新興市場での DNA シーケンス技術の使用を拡大するために業界関係者が採用した戦略的取り組みは、今後数年間で市場の成長を推進すると予想されます。

これらの取り組みは、DNA シーケンス市場の世界的な普及と拡大を促進する上でのパートナーシップと新しいサービスの導入の役割を浮き彫りにしています。

DNA シーケンス業界の主要企業は、パートナーシップやコラボレーションの拡大などの戦略的取り組みを目指しています。医療提供者、研究機関、規制当局と提携することで、企業は世界中で DNA 検査サービスへのアクセスを向上させています。特定の地域のニーズに合わせた新しいシーケンス技術や診断アプリケーションを革新する研究開発への投資により、市場での高度な技術の導入が促進されます。

世界的に慢性疾患やがんの有病率が増加しているため、診断や治療法の開発における DNA 配列決定の需要が高まっています。 DNA 配列決定は、病気の遺伝的メカニズムを解読することにより、正確な診断と標的療法の作成を可能にします。このような個別化されたアプローチは治療効果と患者の転帰を向上させ、現代医療において重要なツールとなっています。

医療提供者や研究者がパーソナライズされた医療ソリューションに対する需要の高まりに応えるために高度なシーケンシング技術に投資しているため、これらの疾患の理解と対策における DNA シークエンシングへの依存度が高まっており、市場の成長が促進されています。

DNA配列決定市場は、主に高度な配列決定技術に関連する高コストと、大量のゲノムデータの解釈に伴う複雑さにより、重大な課題に直面しています。これらの要因により、シーケンス サービスへのアクセスが制限され、医療システムや研究機関全体での広範な導入が妨げられます。

これらの課題にもかかわらず、Illumina, Inc. や Thermo Fisher Scientific Inc. などの主要企業は、継続的なイノベーションを通じて市場の成長に大きく貢献しています。これらの企業は、より効率的で費用対効果の高いシーケンス プラットフォームを開発し、市場範囲を拡大するために戦略的パートナーシップを築き、研究開発に多額の投資を行っています。

このような取り組みは、シーケンスの精度、拡張性、および手頃な価格の向上に役立ち、それによって障壁を克服し、世界の臨床診断、個別化医療、および科学研究における DNA シーケンスの広範な採用を促進します。

がん検出のためのリキッドバイオプシー検査、遺伝病を予防するための保因者スクリーニング、非侵襲的な出生前スクリーニングの数の増加が、DNA配列決定市場の成長を促進しています。これらの高度な診断技術により、さまざまな状態を非侵襲的かつ正確に早期に検出できるため、患者のケアと転帰が向上します。

さらに、標的および遺伝子特異的シーケンシングのための新しいキットやアッセイの継続的な発売により、次世代シーケンシング (NGS) の応用範囲が広がりました。この拡大により、需要が増加し、さまざまな医療分野で NGS テクノロジーが広く採用されるようになりました。

さらに、民間企業と政府機関の両方による研究開発への投資の増加により、DNA 配列決定技術の重要な革新が促進され、その応用が拡大しています。これらの投資は、高度で効率的かつ費用対効果の高い配列決定法の開発につながり、それによって遺伝子解析の精度と速度の両方が向上します。

新しいテクノロジーが出現するにつれて、腫瘍学、遺伝学、出生前スクリーニングなどの分野での応用範囲が拡大しています。これにより、DNA 配列決定の進歩が採用と需要の増加につながり、それによって投資とイノベーションが促進されるという正のフィードバック ループが生まれます。

世界市場は、タイプ、アプリケーション、シーケンスの種類、エンドユーザー、および地理に基づいて分割されています。

DNA シーケンス市場は、種類に基づいて消耗品、機器、サービスに分類されます。消耗品部門は、2023 年に 58 億 7,000 万米ドルという最高の収益を上げました。この成長は、臨床診断、研究、農業などのさまざまな用途における DNA シークエンシング技術の採用の増加によって推進されています。

個別化医療と高精度ヘルスケアの需要が高まるにつれ、これらの高度なシーケンス技術を容易にする消耗品のニーズが高まっています。さらに、シーケンスプラットフォームの継続的な進歩と高スループットシステムの導入により、消耗品の継続的な供給が必要となるため、メーカーにとっては拡大の機会となります。

アプリケーションに基づいて、市場は創薬および開発、診断、パーソナライズされたマシンなどに分割されます。創薬・開発部門は、2023 年に DNA シークエンシング市場で最大の 48.67% シェアを獲得しました。生物医学研究と製薬イノベーションの加速における重要な役割によって、部門別の成長はさらに拡大しました。

DNA シーケンス技術は、潜在的な薬物標的の特定、分子レベルでの疾患メカニズムの理解、個別化医療アプローチによる治療効果の最適化において極めて重要な役割を果たします。これらの技術は、包括的なゲノムプロファイリングと疾患の分子特性評価を可能にすることで、新しいバイオマーカーや薬剤候補の発見を促進します。

さらに、次世代シーケンサー (NGS) などの進歩により、ゲノムデータの生成、分析、解釈に革命が生じ、それによって医薬品開発パイプラインの効率と成功率が向上しました。製薬会社が研究開発戦略にゲノミクスを組み込むことが増えているため、創薬における DNA シーケンシング技術の需要が高まっており、この分野の成長を促進しています。

最終用途に基づいて、市場はバイオテクノロジー企業と製薬会社、受託研究機関 (CRO)、学術研究機関などに分類されます。バイオテクノロジーおよび製薬企業セグメントは、2031 年までに 161 億 8,000 万米ドルという最高の収益を獲得すると予想されています。

これらの企業は、疾患メカニズムの理解を深め、治療標的を特定し、個々の遺伝子プロファイルに合わせた精密医薬品を開発するために、DNA シーケンス技術を幅広く活用しています。この部門は、ゲノムデータを革新的な治療法や診断に活用することを目的とした研究開発への多額の投資から恩恵を受けています。

さらに、バイオテクノロジー企業、大手製薬会社、学術機関との連携により、腫瘍学、希少疾患、感染症などの多様な治療分野にわたってシーケンシング技術の応用が拡大しています。ゲノムの洞察が創薬と臨床実践の再構築を続ける中、バイオテクノロジー企業と製薬企業のセグメントは大幅な成長を遂げています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米の DNA シークエンシング市場シェアは、2023 年に世界市場で約 38.34% となり、評価額は 45 億 6,000 万米ドルに達しました。北米市場は、継続的な技術進歩と研究開発への多額の投資により、堅調な成長を示しています。 Thermo Fisher Scientific Inc.、Illumina, Inc.、Agilent Technologies, Inc. などの大手企業は、この地域における全ゲノムシークエンシング、トランスクリプトミクス、腫瘍診断などのさまざまなアプリケーションにわたるイノベーションを推進する上で極めて重要な役割を果たしています。

この地域のイノベーションとコラボレーションへの重点は、個別化医療と臨床研究の進歩を促進する DNA シークエンシング技術の主要市場としての北米の地位を強調しています。さらに、業界リーダーと研究機関とのコラボレーションにより、地域市場の拡大が推進されます。

アジア太平洋地域は、予測期間中に 19.47% の CAGR で顕著な成長を遂げると予想されます。この成長は主に、ヘルスケアへの投資の増加、バイオテクノロジー分野の急成長、個別化医療における応用の増加によるものです。中国、日本、インドなどの国々は、多額の投資を行うことでこの成長に大きく貢献しています。ゲノム医療インフラの研究と拡大。

国内外の企業は、地域のニーズに合わせた高度なシーケンス技術を導入しています。政府の取り組みや学術機関とバイオテクノロジー企業との連携により、特に農業ゲノミクスや感染症診断などの分野でイノベーションが促進されています。遺伝性疾患に関する意識の高まりと臨床実践へのゲノミクスの統合により、国内市場の成長がさらに促進されます。

世界の DNA シーケンシング市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

主要産業の発展

タイプ別

用途別

シーケンスタイプ別

エンドユーザー別

地域別

よくある質問