デジタルゲノム市場

デジタルゲノム市場規模、シェア、成長および業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(診断、創薬および開発、農業および動物研究、法医学、生物情報学および計算生物学、学術および研究機関)、エンドユーザー別、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Omkar R. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Omkar R. | 最終更新: 2026年2月

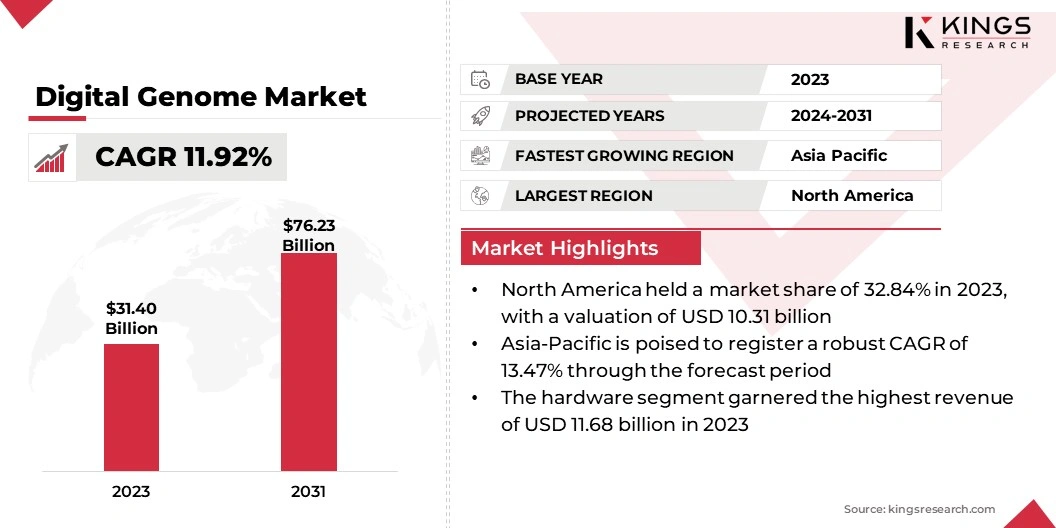

世界のデジタルゲノム市場規模は2023年に314億米ドルと評価され、2024年の346億6000万米ドルから2031年までに762億3000万米ドルに成長すると予測されており、予測期間中に11.92%のCAGRを示します。シーケンス技術の進歩と個別化医療への需要の高まりにより、市場は急速に拡大しています。

人工知能の統合とゲノム データベースの拡張は、データ分析と研究を強化する重要なトレンドです。これにより、市場は大幅な成長に向けて推進され、カスタマイズされたヘルスケアと医薬品開発のための高度なソリューションが提供されると予想されます。

このレポートには、Agilent Technologies, Inc.、Inscripta, Inc.、bioMérieux、GE Healthcare、Laboratory Corporation of America Holdings.、Illumina, Inc.、Bruker Spatial Biology, Inc.、PacBio、PerkinElmer Inc.、Quest Diagnostics Incorporated などの企業が提供するソリューションが含まれています。

デジタルゲノム市場は、シーケンス技術の進歩と個別化医療への需要の増加により、堅調な成長を遂げています。次世代シーケンシング (NGS) と単一細胞シークエンシングはゲノム データの精度とアクセスしやすさを向上させ、AI と ML テクノロジーの統合によりデータ分析と解釈能力が向上しています。政府の取り組みによって支援された包括的なゲノム データベースの拡大により、市場の発展がさらに促進されています。

個別化医療の普及が進むにつれ、詳細なゲノム情報のニーズが高まり続け、予測期間中にデジタルゲノムソリューションの需要が高まります。

デジタルゲノムとは、高度な配列決定技術と計算ツールを通じて取得された、生物の完全な遺伝情報の包括的なデジタル表現を指します。このデジタル フレームワークにより、ゲノム データの保存、分析、解釈が可能になり、遺伝的変異、遺伝子機能、遺伝的状態についての詳細な洞察が可能になります。

大規模なゲノム データセットを高度なバイオインフォマティクスおよび人工知能と統合することにより、デジタル ゲノムは個別化医療、創薬、ゲノム研究に役立ちます。複雑な遺伝性疾患を理解し、診断の精度を向上させ、個々の遺伝子プロファイルに合わせて治療を調整することにより、精密な医療を進歩させる上で重要な役割を果たします。

ゲノム配列決定は、政府の多額の投資と取り組みによって支えられ、ますます臨床実践の中核的な要素になりつつあります。

このような取り組みにより、高品質のゲノムデータの利用可能性が高まり、個別化医療の進歩が促進され、市場の成長が促進される可能性があります。ゲノミクス分野における政府とメーカーの両方からの多額の資金提供により、デジタルゲノム市場の拡大が推進され、新しい研究と臨床応用がサポートされています。

次世代シーケンス (NGS) や単一細胞シーケンスなどのシーケンス技術の継続的な進歩により、デジタル ゲノム市場が大きく推進されています。

NGS はハイスループット機能を提供し、ゲノム全体の迅速かつコスト効率の高いシーケンスを可能にします。単一細胞シーケンシングにより、個々の細胞レベルでの遺伝的変異についての詳細な洞察が得られ、複雑な生物学的プロセスが明らかになります。これらのイノベーションにより、ゲノムデータがよりアクセスしやすく正確になり、コストが削減され、ゲノム分析の効率が向上します。

その結果、これらのテクノロジーを活用して市場拡大を推進するデジタルゲノムツールやサービスに対する需要が高まっています。しかし、高度なゲノム技術に関連する高コストと、データプライバシーと倫理に関連する規制の複雑さによって、市場は妨げられることが予想されます。これらの問題により、ゲノム サービスへのアクセスが制限され、市場での採用が遅くなる可能性があります。

主要企業は、コスト削減戦略に投資し、より手頃な価格のゲノム ソリューションを開発することで、これらの課題に取り組んでいます。また、規制当局と緊密に連携してコンプライアンスプロセスを合理化し、データプライバシー基準を確保しています。企業はイノベーションと規制の調整に重点を置くことで、ゲノム技術の利用しやすさと導入を強化し、市場の成長をさらに推進するための障壁を軽減しています。

人工知能(AI)の導入と機械学習ゲノムデータ解析における (ML) は、デジタルゲノム市場の大幅な成長を推進しています。これらのテクノロジーは、膨大で複雑なゲノム データセットの解釈を合理化し、分析の精度と効率を向上させます。 AI および ML アルゴリズムは、遺伝子パターンを迅速に特定し、健康転帰を予測できます。これは、個別化医療と精密医療にとって重要です。

AI を活用したツールの高度化とアクセシビリティの向上により、遺伝データに対するより深い洞察が明らかになり、高度なデジタル ゲノム ソリューションの需要が高まっています。これにより、市場の成長が促進され、ゲノミクスのイノベーションが加速すると予想されます。

個別化医療への注目の高まりも市場を牽引しています。医療システムは、個人の遺伝子プロファイルに応じて専門的な治療を提供するために、個別化されたアプローチを継続的に採用しています。これには、詳細でアクセス可能なゲノム情報が必要となり、予測期間中にデジタルゲノム市場を促進すると予想されます。

この変化により、高度なデジタルゲノムソリューションの導入が促進され、遺伝的変異とそれが健康や病気に及ぼす影響についての重要な洞察が得られています。個別化医療のニーズを満たすことで、デジタルゲノム技術は市場での存在感を拡大し、精密医療における役割を強化し、業界全体の成長に貢献しています。

世界市場は、コンポーネント、アプリケーション、エンドユーザー、地理に基づいて分割されています。

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスに分類されます。ハードウェア部門は2023年のデジタルゲノム市場を牽引し、評価額は116億8000万ドルに達した。

ハードウェアセグメントは次のようにサブセグメント化されています。DNAシーケンサー、DNAマイクロアレイ、PCR(ポリメラーゼ連鎖反応)装置、次世代シーケンスシステム。この分野は、シーケンス技術の進歩により大幅な成長を遂げており、遺伝子データ収集の効率と精度が向上しています。

ハイスループットシーケンサーと高度なイメージングシステムの導入により、ゲノム研究と臨床診断の能力が拡大しています。さらに、研究開発活動の増加と個別化医療の採用の増加により、高度なハードウェア ソリューションの需要が高まっています。

ゲノムデータ生成の複雑さと精度の増大に伴い、ハードウェアセグメントは進化すると予想され、予測期間中の市場全体の成長に貢献します。

市場はアプリケーションに基づいて、診断、創薬と開発、農業と動物の研究、法医学、バイオインフォマティクスと計算生物学、学術研究機関に分類されています。

診断セグメントは、2023 年にデジタル ゲノム市場で最大の 43.10% シェアを獲得しました。このセグメントはさらに個別化医療、遺伝子検査、疾患リスク評価に分類され、ゲノム技術の進歩と高精度医療の需要の増加により堅調な成長を遂げています。

遺伝性疾患、がん、個別の治療計画に関する遺伝子検査の増加により、高度な診断ツールの導入が促進されています。ゲノムアッセイの革新とデータ解釈のための AI の使用により、診断の精度と効率が向上しています。さらに、医療への投資の増加と遺伝性疾患に対する意識の高まりにより、診断ソリューションの需要が高まっています。

エンドユーザーに基づいて、市場は病院や診療所、製薬会社やバイオテクノロジー企業、研究機関や学術機関、農業や畜産会社、法医学研究所などに分類されています。

病院および診療所部門は、2031 年までに 259 億 9,000 万米ドルの最高収益を占めると予想されています。この部門は、臨床現場での精密医療とゲノム検査の導入増加により、大幅な成長を遂げています。病院や診療所では、診断の精度を向上させ、治療計画を調整し、患者の転帰を向上させるためにゲノムツールをますます取り入れています。

次世代シーケンス (NGS) とバイオインフォマティクスの進歩により、これらの機関はゲノムデータを効果的に利用できるようになりました。さらに、医療インフラへの投資の増加と個別化医療への重点の高まりにより、病院や診療所におけるゲノム ソリューションの需要が高まっています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米のデジタルゲノム市場シェアは2023年に32.84%となり、評価額は103億1,000万米ドルとなった。この地域は、確立された医療システム、高度な技術力、ゲノム技術の高度な導入の恩恵を受けています。大手バイオテクノロジー企業や製薬会社の存在と、ゲノミクス研究に対する政府の強力な支援が、市場の拡大をさらに加速させています。主要な研究機関と業界関係者との間の取り組みと協力により、ゲノムデータの応用が順調に進んでいます。

さらに、遺伝性疾患の有病率の増加と個別化医療への需要の高まりが、この地域の市場の成長に貢献しています。

アジア太平洋地域は、予測期間中に 13.47% の CAGR で最も急速な成長を遂げると予想されます。医療の近代化とゲノム研究への政府投資の増加が市場の拡大を推進しています。中国、日本、インドなどの国々におけるバイオテクノロジーのインフラと研究能力の急速な発展がイノベーションを推進しています。さらに、民間部門の関与や地元企業と国際的なバイオテクノロジー企業との協力が増加することで、高度なゲノム技術の導入が促進されています。

健康意識の高まりと積極的な医療対策も、ゲノムソリューションに対する需要の高まりに寄与しており、この地域の市場成長を促進しています。

世界的なデジタルゲノム市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

企業は、サービスの拡大、研究開発(R&D)への投資、新しいサービス提供センターの設立、サービス提供プロセスの最適化など、影響力のある戦略的取り組みを実施しており、これらは市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

コンポーネント別

用途別

エンドユーザー別

地域別

よくある質問