デジタルバイオマーカー市場

デジタルバイオマーカー市場規模、シェア、成長および業界分析、タイプ別(ウェアラブル、モバイルアプリケーション、その他)、アプリケーション別(神経疾患、呼吸器疾患およびその他)、臨床実践別(モニタリング、診断、予後)、エンドユーザー別および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

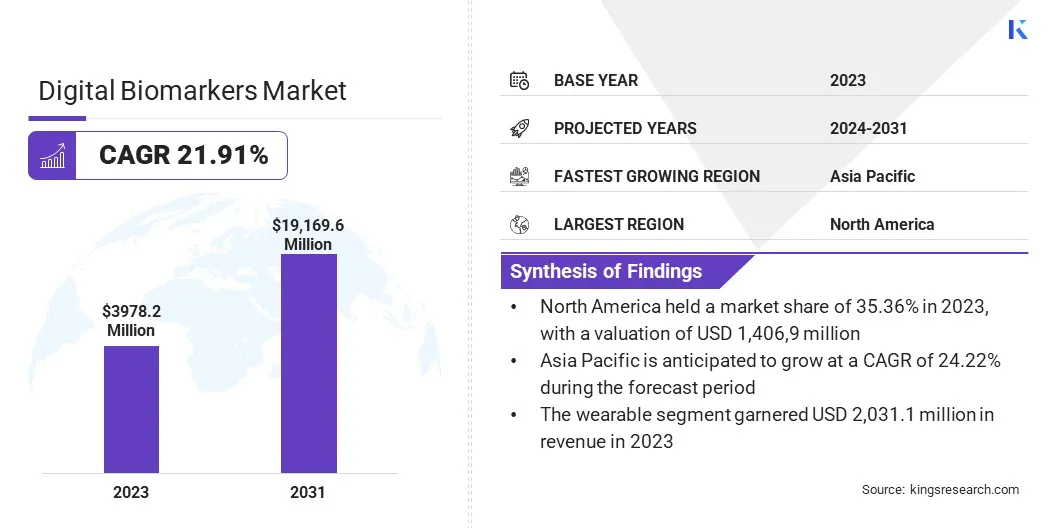

世界のデジタルバイオマーカー市場規模は、2023年に39億7,820万米ドルと評価され、2024年の47億9,010万米ドルから2031年までに191億6,960万米ドルに成長すると予測されており、予測期間中に21.91%のCAGRを示します。洗練されたウェアラブル デバイス、モバイル健康アプリ、センサーの開発により、健康指標を継続的かつ正確に監視するためのデータ収集に革命が起こりました。

この技術の進歩により、デジタル バイオマーカーをリアルタイムで効果的に追跡できるようになり、疾患管理と個別化医療が強化されます。このレポートの作業範囲には、AliveCor, Inc.、Amgen Inc.、Biogen、Huma、Koneska Health、Evidation Health, Inc.、Eli Lilly and Company、Pfizer Inc.、Novartis Pharmaceuticals Corporation、GSK plc. などの企業が提供する製品が含まれています。

さらに、患者固有の健康データに基づいて個々の患者に合わせて治療が行われる個別化医療への重点が高まっており、予測期間中にデジタルバイオマーカー市場を推進すると予想されます。デジタル バイオマーカーは、個別化された治療計画と介入のための正確で個別化された健康に関する洞察を提供することで、このアプローチを促進します。

デジタル バイオマーカーは、ウェアラブル、モバイル ヘルス アプリケーション、リモート センサーなどのデジタル デバイスやテクノロジーを通じて収集された、定量化可能な生理学的、行動的、または環境データ ポイントです。これらのバイオマーカーは、個人の健康状態、病気の進行、治療反応についてのリアルタイムの洞察を提供します。

継続的なデータ収集と高度な分析を活用することで、デジタル バイオマーカーは正確なモニタリング、健康問題の早期発見、個別化された医療介入を可能にします。正確な個別の健康情報を提供することで、疾病管理の強化、予防ケアのサポート、個別化医療の推進において重要な役割を果たしています。

世界中の政府は、医療近代化戦略の一環として、デジタル バイオマーカーを含むデジタル医療技術の導入を支援しています。政策と資金は、デジタルインフラストラクチャの改善、遠隔医療サービスの促進、標準的な医療行為へのデジタルバイオマーカーの統合の促進に向けられています。

規制への取り組み、助成金、官民パートナーシップにより、これらのテクノロジーの開発と展開に有利な環境が生み出されています。

ヘルスケア業界では、デジタル バイオマーカーの革新を推進する数多くのパートナーシップやコラボレーションが行われています。大手製薬会社、テクノロジー企業、医療提供者は、専門知識とリソースを組み合わせてデジタル ヘルス ソリューションの開発を進めています。これらの戦略的コラボレーションは、データの精度の向上、患者の転帰の改善、臨床現場全体でのデジタル バイオマーカーの使用の拡大に焦点を当てています。

糖尿病、心血管障害、神経疾患などの慢性疾患の増加がデジタルバイオマーカー市場を牽引しています。これらの健康問題には継続的な監視と管理が必要であり、デジタル バイオマーカーを効果的に提供できます。

デジタル バイオマーカーは、疾患の進行と治療効果に関するリアルタイムの洞察を提供することで、より効果的な疾患管理戦略をサポートします。この機能は慢性疾患の増大する負担に対処する上で極めて重要であり、デジタル バイオマーカーは患者と医療従事者の両方にとって不可欠なツールとなっています。

さらに、遠隔医療遠隔患者モニタリング ソリューションにより、デジタル バイオマーカーの使用が拡大しました。遠隔医療プラットフォームにより、医療提供者はデジタル バイオマーカーを使用して患者の健康状態を遠隔監視できるため、直接の訪問を必要とせずに継続的なケアが容易になります。

遠隔医療サービスへのこの移行は、利便性とアクセシビリティの必要性によって推進されています。 デジタル バイオマーカーは、遠隔診断と管理をサポートする継続的な健康データを提供することで、この移行において重要な役割を果たします。

しかし、デジタルヘルスプラットフォームの標準化の限界と先進技術の高コストが、デジタルバイオマーカー市場の拡大を妨げています。データ形式、プロトコル、統合システムに統一性がないため、医療提供者がデジタル バイオマーカーをシームレスに実装することが困難になっています。

さらに、高度なテクノロジーの開発と導入にかかるコストが高いため、特に小規模な医療提供者にとってはアクセスが制限されています。これらの課題を軽減するために、企業はオープンソース プラットフォームで協力し、業界全体の標準を使用して相互運用性を促進しています。

また、コスト効率の高いテクノロジーに投資し、より広範な導入を確実にするためのスケーラブルなソリューションを提供しており、これにより、アクセシビリティを向上させながら市場を推進すると予想されます。

市場は大きな技術進歩を目の当たりにしています。洗練されたものの登場ウェアラブルスマートウォッチや健康追跡センサーなどのデバイスにより、継続的かつ正確な健康監視が可能になります。これらの革新により、さまざまな健康パラメータの包括的な追跡が可能になり、即時の分析と対応が可能になります。

データの精度とアクセシビリティの向上により、デジタル バイオマーカーの導入が促進され、プロアクティブな健康管理と個別化された治療アプローチがサポートされます。

さらに、デジタルヘルスケアプラットフォームの台頭により、デジタルバイオマーカー市場の成長が大幅に促進されています。これらのプラットフォームは、遠隔医療、モバイル医療アプリ、クラウドベースのソリューションなどのテクノロジーを統合し、医療サービスへのシームレスなアクセスを提供します。

さらに、人工知能 (AI) と機械学習 (ML) をデジタル バイオマーカー システムに統合することで、その機能が大幅に強化されます。これらのテクノロジーにより、疾患の検出と治療の個別化を改善する予測モデルの開発が可能になります。

AI と ML を活用することで、デジタル バイオマーカーは実用的な健康に関する洞察をより効果的に提供できるようになり、さまざまなヘルスケア アプリケーションでの導入が促進されます。

世界市場は、種類、用途、臨床実践、エンドユーザー、地理に基づいて分割されています。

タイプに基づいて、デジタルバイオマーケット市場はウェアラブル、モバイルアプリケーションなどに分類されています。ウェアラブル分野は、リアルタイムの健康データを継続的に収集し、ユーザーに比類のない利便性とアクセシビリティを提供する能力により、2023 年のデジタル バイオマーカー市場を牽引し、20 億 3,110 万米ドルに達しました。

スマートウォッチやフィットネス トラッカーなどのウェアラブル機器は、心拍数、睡眠パターン、身体活動などの重要な健康指標を追跡するためにますます人気が高まっています。これらのデバイスは、その非侵襲性と日常生活への組み込みの容易さにより、消費者と医療提供者の両方に広く採用されています。

アプリケーションに基づいて、デジタルバイオマーケット市場は、神経疾患、呼吸器疾患、心血管疾患、糖尿病などに分類されています。神経疾患部門は、2023 年に 26.55% という最大の収益シェアを確保しました。この成長は、パーキンソン病、アルツハイマー病、多発性硬化症の有病率の増加に起因すると考えられます。

これらの疾患では、疾患の進行を追跡するために継続的なモニタリングが必要ですが、デジタル バイオマーカーは、リアルタイム データを取得するためのより正確で非侵襲的な方法を提供します。さらに、ウェアラブルデバイスやスマートフォンアプリケーションなどのデジタルヘルステクノロジーの進歩により、バイオマーカーの収集と分析が容易になりました。

臨床実践に基づいて、デジタル バイオマーカー市場はモニタリング、診断、予後予測に分割されています。監視セグメントは、予測期間中に 23.14% という堅調な CAGR で大幅な成長を遂げると予想されます。臨床現場では、継続的な健康状態のモニタリングのためにデジタル バイオマーカーへの依存度が高まっており、病気の進行や治療効果についてのリアルタイムの洞察が得られます。

さらに、長期モニタリングが必要な心血管疾患や糖尿病などの慢性疾患の増加により、臨床現場でのデジタルバイオマーカーの需要がさらに高まっています。

エンドユーザーに基づいて、市場は医療提供者、医療消費者、その他に分割されています。医療提供者セグメントは、医療提供者による臨床現場でのデジタルマーカーの採用が増加しているため、2031 年には 53.98% という最大の収益シェアを確保すると予想されています。

病院、診療所、診断センターなどの医療提供者は、デジタル バイオマーカーを使用して、継続的なモニタリング、早期診断、個別化された治療計画を可能にすることで患者ケアを強化しています。さらに、遠隔医療および遠隔患者モニタリング システムの利用の増加により、コストを削減し患者エンゲージメントを強化しながらケア提供を最適化しようとする医療提供者の間でデジタル バイオマーカーの需要がさらに高まっています。

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

北米のデジタルバイオマーカー市場シェアは、2023年に世界市場で約35.36%となり、金額は14億690万米ドルとなった。北米、特に米国は、ウェアラブル、モバイル ヘルス アプリ、AI 搭載デバイスなどの高度なヘルスケア テクノロジーを容易に採用しています。

この地域の強力なテクノロジーインフラストラクチャと医療イノベーションへの多額の投資により、リアルタイムの健康モニタリングと疾患管理のためのデジタルバイオマーカーの普及が促進されています。

さらに、北米の強力なベンチャーキャピタルエコシステムは、デジタルヘルススタートアップを積極的に支援しており、そのうちのいくつかはデジタルバイオマーカーに焦点を当てています。この分野の研究開発への資金の増加により、革新的な製品の導入が加速し、競争が激化しています。、そして、地域全体の市場の成長をさらに促進します。

アジア太平洋地域は、予測期間中に 24.22% という堅調な CAGR で大幅な成長を遂げると予想されます。アジア太平洋地域の政府は、医療インフラとデジタル医療テクノロジーに投資しています。特に日本や韓国などの国々でスマートヘルスケアシステムを推進する取り組みも、デジタルバイオマーカーの採用を加速させています。

さらに、糖尿病や心血管疾患などの慢性疾患の有病率の増加と人口の高齢化により、この地域における継続的な健康監視の必要性が高まっています。デジタル バイオマーカーにより、効率的な疾患管理と早期発見が可能になります。これは、中国や日本などの国々で高齢化社会の増大する医療ニーズに対処する上で極めて重要です。

世界のデジタルバイオマーカー市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、自社の製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品イノベーション、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

タイプ別

用途別

臨床実践による

エンドユーザー別

地域別

よくある質問