データセンターGPU市場

データセンターGPU市場規模、シェア、成長および業界分析、展開別(オンプレミス、クラウドベース)、機能別(トレーニング、推論)、テクノロジー別(生成AI、機械学習、自然言語処理、コンピュータビジョン)、エンドユース別および地域分析、 2025-2032

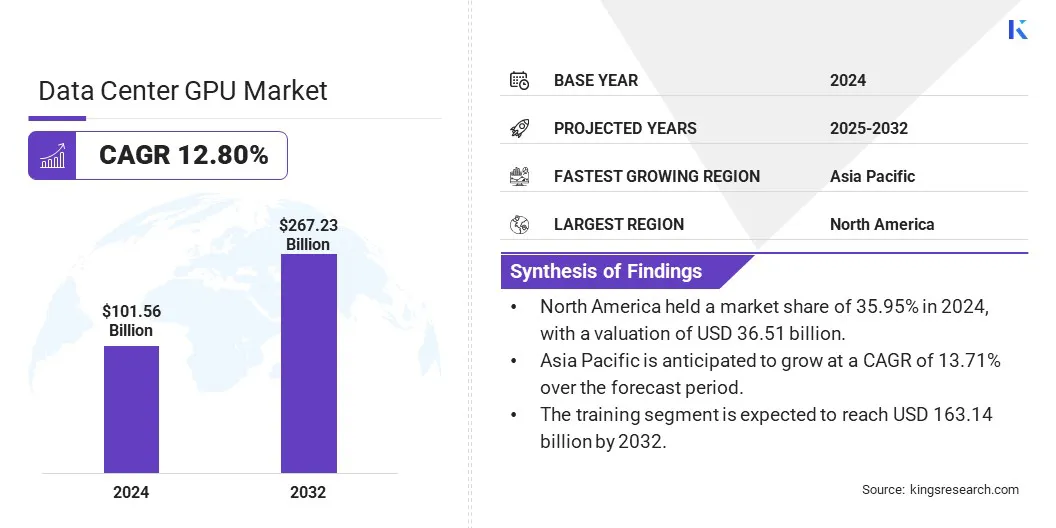

ページ: 170 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、データセンターでの GPU (グラフィックス プロセッシング ユニット) の導入をサポートするハードウェアとインフラストラクチャのグローバル エコシステムが含まれます。これには、エンタープライズ、ハイパースケール、クラウド環境にわたるハイパフォーマンス コンピューティング、ディープ ラーニング、データ分析、仮想化ワークロードのための GPU の統合と管理が含まれます。

このレポートは、市場発展の主要な要因を調査し、詳細な地域分析と将来の機会を形成する競争環境の包括的な概要を提供します。

世界のデータセンターGPU市場規模は2024年に1,015億6,000万米ドルと評価され、2025年の1,143億米ドルから2032年までに2,672億3,000万米ドルに成長すると予測されており、予測期間中に12.80%のCAGRを示します。

この市場は、人工知能、機械学習、ハイパフォーマンス コンピューティング アプリケーションにおけるアクセラレーション コンピューティングに対する需要の高まりによって急速に拡大しています。企業やクラウド プロバイダーは、複雑なデータ処理を処理し、高度な分析をサポートするために GPU をますます活用しています。

データセンター GPU 業界で事業を展開している主要企業は、NVIDIA Corporation、Intel Corporation、Amazon.com, Inc.、Microsoft、Alibaba Cloud、Oracle、Tencent Cloud、Huawei Cloud Computing Technologies Co., Ltd.、Meta、CoreWeave、Lambda, Inc.、DigitalOcean, LLC.、RiseUnion、Advanced Micro Devices, Inc.、Alphabet Inc. です。

市場の成長は、自然言語処理や画像認識などの AI を活用したサービスの台頭によって支えられています。クラウド ゲーム、科学研究、3D モデリングにおけるユースケースの拡大により、導入が促進されています。

さらに、ハイパースケール データ センターの開発と、金融、ヘルスケア、自動車分野にわたる GPU 高速化ワークロードの広範な統合により、市場の進歩がさらに促進されます。

データセンターにおける高性能 GPU アクセラレーションのニーズの高まり

市場の成長は、AI と機械学習高性能の GPU アクセラレーションを必要とするワークロード。 AI アプリケーションを導入する企業は、計算の複雑さの増大と大量のデータに直面しており、大規模な並列処理用に設計された高度な GPU が必要になります。

これらの GPU は、トレーニングと推論タスクの速度と効率を向上させ、レイテンシーを短縮し、システム全体のパフォーマンスを向上させます。

さまざまな分野で AI の使用が拡大していることは、リソースを大量に消費するワークロードを効果的に処理するために、データセンターにおけるスケーラブルで効率的な GPU インフラストラクチャの必要性を浮き彫りにしています。この需要により、データセンターでの使用に合わせて調整された GPU テクノロジーへのイノベーションと投資が促進されます。

高い電力消費と発熱

データセンター GPU 市場の拡大を妨げる大きな課題は、高密度の GPU の導入による高い電力消費と発熱です。

ハイパフォーマンス コンピューティングおよび AI ワークロード向けに設計された GPU は大量のエネルギーを必要とし、運用コストの増加と複雑な冷却要件につながります。非効率的な電力使用は、データセンターの持続可能性の目標に影響を与え、拡張性を制限する可能性もあります。

この課題に対処するために、データセンターでは、従来の空冷よりも効果的な熱放散を実現する液体冷却や浸漬冷却システムなどの高度な冷却技術の採用が増えています。さらに、エネルギー効率の高い GPU アーキテクチャと改善された電源管理ソフトウェアにより、消費量の最適化が可能になります。

これらのソリューションを実装すると、エネルギーコストが削減されると同時に持続可能な運用がサポートされ、データセンターが信頼性とパフォーマンスを維持しながら GPU 容量を拡張できるようになります。

オンデマンド GPU アクセスとスケーラブル コンピューティング ソリューションの拡大

市場では、GPU-as-a-Service (GPUaaS) およびオンデマンド GPU アクセス モデルの採用が増加するという注目すべき傾向が見られます。これらの柔軟な配信方法により、組織はハードウェアへの大規模な先行投資を必要とせずに、変動するワークロードに基づいて GPU リソースを効率的に拡張できます。

オンデマンド アクセスにより、リソースの利用率が向上し、運用コストが削減され、さまざまなハイ パフォーマンス コンピューティングおよび AI アプリケーションがサポートされます。この傾向は、新興企業から大企業まで、より幅広い企業が高度な GPU 機能を利用できるようにすることで、運用の機敏性を促進し、イノベーションを促進します。

|

セグメンテーション |

詳細 |

|

デプロイメント別 |

オンプレミス、クラウドベース |

|

機能別 |

トレーニング、推論 |

|

テクノロジー別 |

生成 AI、機械学習、自然言語処理、コンピューター ビジョン |

|

最終用途別 |

クラウド サービス プロバイダー、企業、政府 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米のデータセンター GPU 市場は、2024 年に 35.95% の相当なシェアを占め、その価値は 365 億 1,000 万米ドルに達しました。この優位性は、GPU を搭載したインフラストラクチャに多額の投資を行っている大手テクノロジー企業や大規模なクラウド サービス プロバイダーの存在によって強化されています。

さらに、北米の高度な研究機関と、ヘルスケア、金融、防衛などの分野における AI およびハイパフォーマンス コンピューティングの企業による堅調な導入が、この地域の主導的地位に大きく貢献しています。

確立されたデータセンターのエコシステムは、最先端の GPU テクノロジーの早期採用と産学間の強力なパートナーシップと組み合わされて、この拡大をさらにサポートしています。

アジア太平洋地域のデータセンター GPU 業界は、予測期間中に 13.71% という最速の CAGR を記録すると予想されています。この急速な拡大は、中国、インド、日本、韓国などの新興国全体でのデジタル変革への取り組みの増加によって促進されています。

この地域市場は、大手クラウド プロバイダーによるデータ センター インフラストラクチャへの投資の拡大と、AI、ゲーム、自動車アプリケーション向けに GPU 高速化ソリューションを採用するテクノロジー スタートアップ企業の増加から恩恵を受けています。さらに、アジア太平洋地域における製造業の拡大とエッジコンピューティングの需要の高まりにより、データセンターでの GPU の採用が加速しています。

データセンター GPU 市場は、イノベーションと戦略的パートナーシップによって特徴付けられます。主要企業は、AI および高要求のコンピューティング タスクのパフォーマンスとエネルギー効率を向上させる高度な GPU アーキテクチャの開発に重点を置いています。主要なクラウド プロバイダーやシステム インテグレーターとのコラボレーションにより、多様なワークロードへのシームレスな統合が可能になり、導入の拡大に役立ちます。

企業は買収や社内開発を通じてポートフォリオを拡大し、包括的なアクセラレーション コンピューティング ソリューションを提供します。堅牢なソフトウェア エコシステムの構築と開発者サポートに重点を置くことで、顧客維持率が向上します。さらに、新興市場への地理的拡大と、競争力のある価格設定およびバンドル製品の組み合わせにより、地域市場での存在感が強化されます。

よくある質問