市場の定義

この市場は、データセンターの処理能力と効率を向上させるために設計された、GPU、FPGA、ASIC などのハードウェア デバイスに焦点を当てた業界を指します。

これらのアクセラレータは、AI、機械学習、ビッグデータ分析などのワークロードを最適化し、より高速な処理とエネルギー消費の削減を可能にします。レポートは、予測期間中の市場の成長に影響を与える重要な推進要因、業界の動向、地域の発展、規制の枠組みを調査します。

データセンターアクセラレータ市場概要

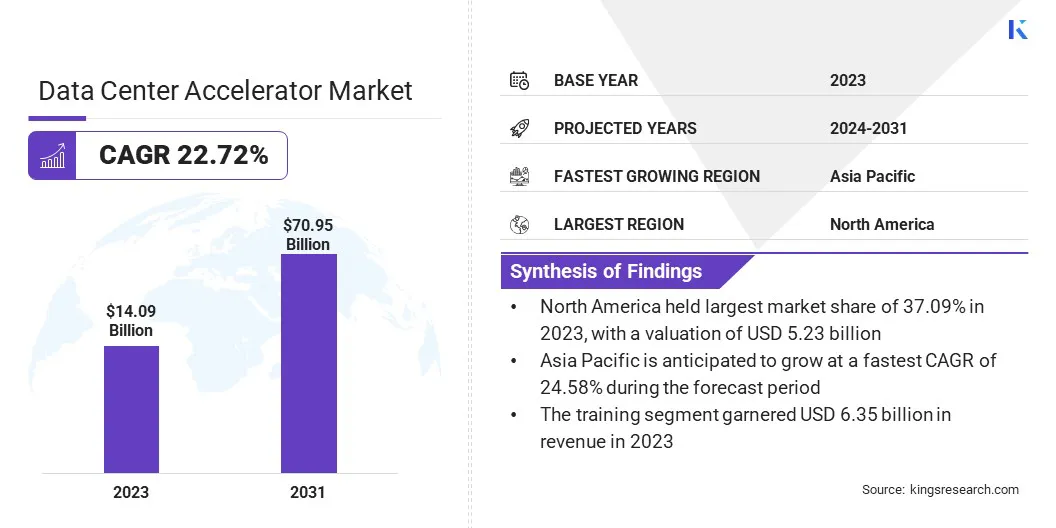

世界のデータセンターアクセラレータ市場規模は、2023年に140億9,000万米ドルと評価され、2024年には169億2,000万米ドル、2031年までに709億5,000万米ドルに達すると推定されており、2024年から2031年にかけて22.72%のCAGRで成長します。

データセンターにおけるより多くのストレージと処理能力に対する需要が高まっています。これは、AI の導入によるワークロードの複雑さの増大によって加速されており、機械学習 、ビッグデータ。この拡張により、より効率的でスケーラブルなデータセンター ソリューションのニーズが高まっています。

データセンター アクセラレータ業界で事業を展開している主要企業には、NVIDIA Corporation、IBM、Dell Inc.、Advanced Micro Devices, Inc.、Qualcomm Technologies, Inc.、Marvell、Intel Corporation、Micron Technology, Inc.、Achronix Semiconductor Incorporated、Lattice Semiconductor、Lenovo、Microchip Technology Inc.、NEC Corporation、Synopsys, Inc.、および Voltron Data などがあります。

より電力効率の高いソリューションに対する需要の高まりにより、市場は大幅な成長を遂げています。プロセッサー技術の進歩により、エネルギー効率が大幅に向上し、企業はサーバーの統合とパフォーマンスの最適化を通じて運用コストを削減する機会が得られます。

これらのイノベーションにより、データセンターはエネルギー消費を最小限に抑えながら、より要求の厳しいワークロードを処理できるようになり、総所有コスト (TCO) の削減につながります。インフラストラクチャを最新化する組織が増えるにつれ、市場は効率重視のニーズを満たすために継続的に拡大する態勢が整っています。

2025 年 2 月、インテルは Xeon 6 プロセッサーを発売し、画期的な AI、ネットワーキング、データセンターのパフォーマンスを提供しました。これらのプロセッサは、エネルギー効率の向上とサーバーの統合により、総所有コスト (TCO) を最大 68% 削減します。企業は業務効率を高め、次世代のワークロードを管理するために Xeon 6 を採用しています。

主なハイライト:

インドのデータセンター アクセラレータの規模は、2023 年に 140 億 9 千万米ドルと記録されました。 市場は、2024 年から 2031 年にかけて 22.72% の CAGR で成長すると予測されています。 北米は2023年に37.09%の市場シェアを保持し、評価額は52億3,000万米ドルとなった。 クラウドベースのセグメントは、2023 年に 76 億 2,000 万米ドルの収益を上げました。 GPUセグメントは2031年までに240億7000万ドルに達すると予想されています。 トレーニング部門の市場シェアは、2023 年に 45.09% でした。 小売および電子商取引セグメントは、予測期間中に 26.95% の CAGR で成長すると予想されます。 アジア太平洋地域は、予測期間中に 24.58% の CAGR で成長すると予想されます。

市場の推進力

データセンターの拡張

最新のデータセンターにおける処理能力の強化に対するニーズの高まりにより、市場は急速に成長しています。 GPU、FPGA、AI チップなどのアクセラレータは、機械学習、リアルタイム データ分析、ハイ パフォーマンス コンピューティング (HPC) の最適化に役立ちます。

これらのテクノロジーは処理速度と効率を大幅に向上させるため、大規模なデータ処理に依存するビジネスにとって不可欠なものとなっています。企業が事業規模を拡大し、より複雑なワークロードを処理し続けるにつれて、これらのアクセラレータに対する需要は医療、金融、小売、通信、製造業界にわたって拡大し続けるでしょう。

2024 年 10 月に、Micron Technology の 9550 PCIe Gen5 SSD が GB200 NVL72 システムの NVIDIA 推奨ベンダー リストに追加されました。これらの高性能でエネルギー効率の高いストレージ ソリューションは、AI ワークロードを最適化し、最大 34% 高いスループットと大幅なエネルギー節約を実現し、AI モデルのトレーニングとハイパフォーマンス コンピューティングに恩恵をもたらします。

市場の課題

高性能加速器が発生する熱

データセンター アクセラレータ市場では、GPU や FPGA などの高性能アクセラレータによって生成される激しい熱のため、冷却要件が大きな課題となっています。液体冷却や浸漬冷却などの高度な冷却ソリューションの実装は複雑でコストがかかり、運用コストが増加します。

実行可能なソリューションは、エネルギー効率の高い冷却技術を採用し、エアフローを最適化し、AI 駆動システムを活用してリアルタイム データに基づいて冷却を動的に調整することで、パフォーマンスのニーズを満たしながらデータセンターの効率を向上させ、エネルギー消費を削減することです。

市場動向

カスタマイズ性の向上

市場では、カスタマイズの傾向が高まっています。 AI やネットワーキングなどの対象市場向けに最適化されたアプリケーション固有のアクセラレータを提供するベンダーが増えています。これらの特殊なアクセラレータは、特定のワークロードの固有の計算ニーズを満たすように設計されており、効率を向上させ、処理時間を短縮します。

AI モデルのトレーニングやネットワーク トラフィック管理など、特定のアプリケーション向けにハードウェアをカスタマイズすることで、ベンダーはパフォーマンスを向上させ、より迅速な導入を可能にし、業界固有のユースケースの進化する需要に対応しています。

2025 年 3 月、AMD は「Zen 5」アーキテクチャを搭載した第 5 世代 EPYC 組み込みプロセッサを発売しました。これらのプロセッサは、Cisco や IBM などのパートナーと協力して、ネットワーキング、ストレージ、産業エッジ市場向けに調整された、高性能、効率、製品ライフサイクルの延長を提供します。データセンター アクセラレータは特殊なワークロードを処理するために高性能システムに依存しているため、これらの組み込みプロセッサは分散コンピューティング環境に貢献し、エッジでのより高速なデータ処理を可能にすることでデータセンターのニーズを補完します。

データセンターアクセラレータ市場レポートのスナップショット

セグメンテーション

詳細

導入モード別

オンプレミス、クラウドベース、ハイブリッド

プロセッサーのタイプ別

GPU、FPGA、ASIC、CPU

用途別

トレーニング、推論、ハイパフォーマンス コンピューティング (HPC)、クラウドおよびエンタープライズ データ センター

最終用途産業別

ITと通信、BFSI、ヘルスケア、政府と防衛、小売と電子商取引、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場セグメンテーション:

導入モード別 (オンプレミス、クラウドベース、ハイブリッド): 業界全体でスケーラブルで効率的なクラウド コンピューティング ソリューションに対する需要が高まったため、クラウドベース部門は 2023 年に 76 億 2,000 万米ドルを稼ぎ出しました。 プロセッサ タイプ別 (GPU、FPGA、ASIC、CPU): GPU セグメントは、AI、ディープ ラーニング、ハイ パフォーマンス コンピューティング ワークロードに最適な GPU の優れた並列処理機能により、2023 年に市場の 43.09% を占めました。 アプリケーション別 [トレーニング、推論、ハイパフォーマンス コンピューティング (HPC)、クラウドおよびエンタープライズ データ センター]: AI/ML トレーニング モデルの需要の増加とハイパフォーマンス コンピューティング インフラストラクチャの必要性により、トレーニング セグメントは 2031 年までに 271 億米ドルに達すると予測されています。 最終用途産業別 (IT および通信、BFSI、ヘルスケア、政府および防衛、小売および電子商取引 、その他):小売および電子商取引セグメントは、デジタルプラットフォームにおける効率的なデータ処理とパーソナライズされた顧客エクスペリエンスのニーズの高まりにより、予測期間中に26.95%のCAGRを持つと予想されます。

データセンターアクセラレータ市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米のデータセンター アクセラレータの市場シェアは、2023 年に世界市場で約 37.09% となり、評価額は 52 億 3,000 万米ドルになりました。北米は、先進的な技術インフラ、主要企業の強力な存在感、AI、機械学習、クラウド コンピューティング テクノロジーの急速な導入により、市場を支配しています。

この地域は、金融、ヘルスケア、テクノロジーなどの業界全体でのハイパフォーマンス コンピューティングの需要の高まりに加え、データ センターへの多額の投資の恩恵を受けています。さらに、北米のよく発達した研究開発エコシステムと有利な政府政策が、市場におけるリーダーシップに貢献しています。

2025 年 2 月、アクセンチュアは、組織が大規模なデータ処理に GPU テクノロジーを活用できるよう支援するために、Voltron Data に投資しました。この連携により、銀行業界や通信業界のより迅速なデータ分析が可能になり、生成 AI と機械学習の機能が強化されます。

アジア太平洋地域は、予測期間中に 24.58% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。アジア太平洋地域は、急速なデジタル変革、クラウド サービスの採用の増加、AI および機械学習テクノロジーへの強力な投資によって推進され、データセンター アクセラレータ業界で最も急速に成長する地域となる見込みです。

中国、インド、日本などの国々ではインフラストラクチャの拡大が見られ、企業はデータ集約型アプリケーションをサポートするために高度なコンピューティング ソリューションを採用しています。この地域の大規模な消費者基盤、電子商取引産業の成長、フィンテックやヘルスケアなどの分野の技術進歩により、高性能アクセラレータの需要がさらに高まっています。

規制の枠組み

インドでは 、2023 年デジタル個人データ保護法は、個人データの処理により、個人のプライバシーの権利と、合法的なデータ処理および関連活動の必要性とのバランスが確保されることを保証します。米国では 、連邦エネルギー管理プログラム (FEMP) は、スマート クラウド戦略と M-16-19 覚書に沿って、データセンターのエネルギー効率を促進します。 FEMP は、リソースを提供し、Better Buildings Challenge および Data Center Accelerator への参加を奨励することで、政府機関をサポートします。EUでは 、一般データ保護規則 (GDPR) は、個人データの保管、処理、転送に関する厳格なガイドラインを定めており、地域全体でデータ保護とプライバシーのコンプライアンスを確保することでデータセンターに大きな影響を与えます。

競争環境

データセンター アクセラレータ市場では、企業は計算効率と速度を向上させるように設計された特殊なハードウェアの開発に注力しています。これらのアクセラレータは、AI、機械学習、ハイパフォーマンス コンピューティング ワークロードとの統合が進んでおり、より高速な処理能力と最適化されたエネルギー消費を提供します。

データセンターにおけるスケーラブルで高性能なインフラストラクチャに対する需要の高まりに応えるため、市場はカスタム設計のチップ、GPU、その他のコプロセッサーの革新によって進化しています。

NECは2024年11月、日本の量子科学技術研究開発機構と核融合科学研究所から次世代スーパーコンピュータシステムを受注した。高度な CPU と GPU を備えたこのシステムは、核融合研究を強化し、前世代と比較して 2.7 倍のパフォーマンスを達成します。

データセンターアクセラレータ市場の主要企業のリスト:

エヌビディア株式会社 IBM デル株式会社 アドバンスト・マイクロ・デバイス社 クアルコム テクノロジーズ株式会社 マーベル インテル コーポレーション マイクロンテクノロジー株式会社 アクロニクス セミコンダクター インコーポレーテッド 格子半導体 レノボ マイクロチップテクノロジー株式会社 日本電気株式会社 シノプシス株式会社 ボルトロンデータ

最近の開発(製品発売)

2024年10月 , AMDは、超低遅延の電子取引のためにAlveoUL3422アクセラレータを導入しました。 AMD Virtex UltraScale+ FPGA を搭載し、3ns 未満の FPGA トランシーバー レイテンシを実現し、高頻度トレーダーにコスト効率の高いソリューションを提供します。スリムな FHHL フォーム ファクターはラック スペースを最適化し、エコシステム ソリューションにより展開が促進され、あらゆる規模の企業に高速取引における競争力を提供します。2024年9月 , Intel は、パフォーマンス コア (P コア) と Gaudi 3 AI アクセラレータを搭載した Xeon 6 を発売し、エンタープライズ AI インフラストラクチャを進化させました。 Xeon 6 は、前世代の 2 倍のパフォーマンスを提供し、AI およびハイ パフォーマンス コンピューティング (HPC) ワークロード向けに最適化されています。大規模な生成 AI 用に設計された Gaudi 3 アクセラレータは、LLaMa 2 70B 推論に対して H100 よりも最大 20% 高いスループットと 2 倍優れた価格/パフォーマンスを提供します。これらのイノベーションは、インテルのオープン エコシステムやパートナーとの共同エンジニアリングの取り組みと合わせて、コスト効率が高くスケーラブルな AI の導入をサポートします。2024年6月 , AMDは、高性能AIワークステーション向けに設計されたRadeon PRO W7900デュアルスロットワークステーショングラフィックスカードを発売しました。 AI 開発が大幅に改善され、競合他社と比較して 1 ドルあたりのパフォーマンスが最大 38% 向上しています。さらに、AMD は ROCm 6.1 もリリースし、スケーラブルな AI 導入のための GPU 互換性を強化します。 よくある質問

予測期間中のデータセンターアクセラレータ市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急成長している地域はどこですか?

2031 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?