CVデポ充電市場

CVデポの充電市場規模、シェア、成長および業界分析、車両(ELCV、EMCV、EHCV、eBuses)、タイプ(AC充電、DC充電)および地域分析、地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年3月 | 著者: Versha V. | 最終更新: 2026年2月

CVデポ充電市場は、集中型デポの場所で商用車(CVS)の充電インフラストラクチャを提供することに焦点を当てています。この市場には、ロジスティクス、公共交通機関、ラストマイルの配信のためのフリート電化をサポートするために設計されたハードウェア、エネルギー管理システム、および関連サービスが含まれています。

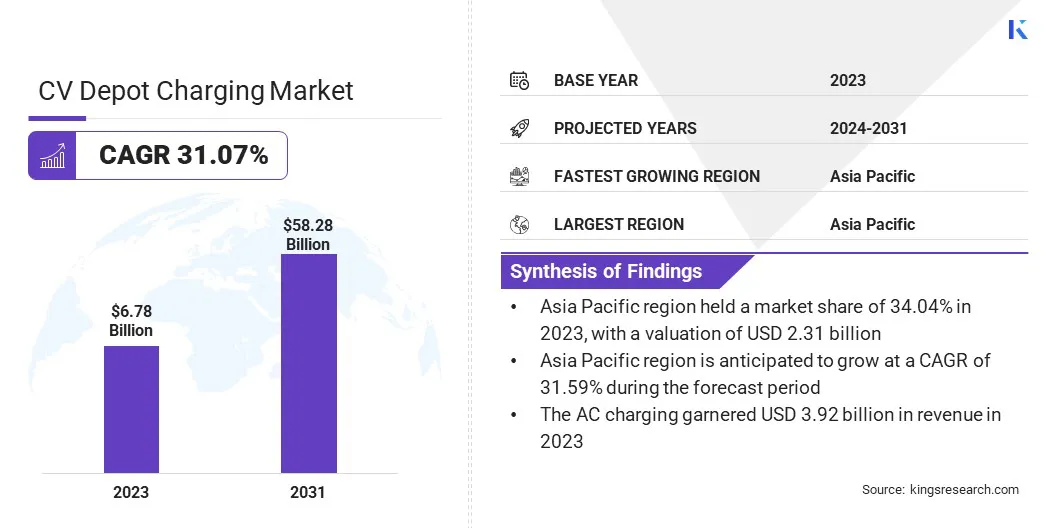

世界のCVデポ充電市場規模は2023年に678億米ドルと評価され、2024年の87億7,700万米ドルから2031年までに5828億米ドルに成長すると予測されており、予測期間にわたって31.07%のCAGRを示しました。

急速な市場の拡大は、電気商用車(ECV)の採用の加速、厳しい排出規制、および充電インフラストラクチャへの投資の増加によって推進されています。艦隊オペレーターは、運用効率を向上させ、ダウンタイムを削減し、エネルギー管理を最適化するために、デポ充電ソリューションに優先順位を付けています。

グローバルCVデポチャージャー業界で事業を展開している大手企業は、ABB、Setec Power Co.、Ltd、Electrify America LLC、StarCharge、ChargePoint、Inc.、Wallbox Chargers、BP P.L.C.、Heliox Energy、Evgo Services LLC、Blink Charging Co.、Delta Electronics、Inc.、Schnee electric、Juuce Limited、およびJuue

高出力DC充電器などの超高速充電技術の進歩により、シームレスなフリートの電化がさらに可能になります。戦略的パートナーシップ、合併、買収は、競争の激しい状況を再構築しており、主要なプレーヤーがスケーラビリティに焦点を当て、インテリジェント充電ソリューションを開発しています。 eBusesとEtrucksの需要が急増するにつれて、信頼できる大容量充電インフラストラクチャの必要性は、市場の成長を引き続き促進します。

マーケットドライバー

「上昇する艦隊電化イニシアチブ」

CVデポ充電市場は、艦隊オペレーターによる電気商用車(ECV)の採用が増加しているため、大幅な成長を遂げています。世界中の政府と規制機関は、厳しい排出基準を実装しており、内燃機関(ICE)車両から電気代替品への移行を加速するインセンティブを提供しています。

ロジスティクス、公共交通機関、およびラストマイルの配達会社は、艦隊を積極的に電化して、持続可能性の目標を達成し、燃料コストを削減し、運用を改善しています。

艦隊オペレーターは集中型の高出力充電ソリューションを優先するため、市場は継続的な拡張を継続することが期待されており、インフラストラクチャプロバイダーは、商業艦隊の要件に合わせたスケーラブルで費用対効果の高い充電ソリューションに焦点を当てています。

市場の課題

「初期インフラストラクチャコストが高い」

CVデポ充電市場における主な課題は、充電インフラストラクチャの確立に必要な高い前払い投資です。艦隊オペレーターは、資本支出に負担をかける可能性のある大容量充電器、グリッドアップグレード、エネルギー管理システムに投資する必要があります。

この課題を緩和するために、艦隊オペレーターと充電インフラストラクチャプロバイダーは、リース、官民パートナーシップ、および革新的な資金調達モデルを探索できます。サービスとしてのエネルギー(EAAS)ソリューション。

さらに、スマートエネルギー管理システムと再生可能エネルギー源(ソーラーや風力など)とバッテリーストレージを統合することで、グリッドの依存度を削減し、エネルギーコストを最適化するのに役立ちます。

市場動向

「スマート充電およびエネルギー管理システムの統合」

CVデポ充電市場を形成する主要な傾向は、効率を高め、運用コストを削減するためのスマート充電およびエネルギー管理システムの統合です。

デポの充電には大幅な消費電力が必要であり、艦隊オペレーターにエネルギー最適化が不可欠になります。高度な負荷管理ソリューションにより、動的充電、グリッド容量を超えたり、ピーク需要料金がかかることなく、複数の車両のエネルギー分布のバランスをとることができます。

スマート充電ソフトウェアは、AI駆動型の分析を利用して、リアルタイムの電力料金、車両の使用パターン、グリッドの可用性に基づいて充電をスケジュールします。さらに、需要対応プログラムとバッテリーエネルギー貯蔵ソリューションは、エネルギー消費を最適化し、コストを削減し、グリッドの安定性を高め、デポの充電がより持続可能で費用対効果の高いものになります。

|

セグメンテーション |

詳細 |

|

車両で |

ELCV、EMCV、EHCV、eBuses |

|

タイプごとに |

AC充電、DC充電 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域CVデポの充電市場シェアは、2023年には世界市場で約34.04%であり、231億米ドルの評価がありました。支配は、政府のインセンティブ、電気商用車の採用の増加、充電インフラストラクチャの拡大によって推進されています。

中国、インド、日本などの国々は、炭素排出量を削減し、エネルギー効率を高めるために、艦隊電化に多額の投資を行っています。中国は、強力な政策支援、広範な製造能力、およびよく発達したEVエコシステムのために地域を支配しています。

インドは、電気艦隊の採用と戦略的パートナーシップを促進する政府のイニシアチブの形で、デポの充電の展開を加速するという形で大きな進歩を目撃しています。

登録の上昇と「メイクインド」の製造イニシアチブは、高度なデポ充電ソリューションの需要をさらに促進します。持続可能なロジスティクスに対する需要の高まりは、高速充電とグリッドの統合における技術の進歩と組み合わされており、アジア太平洋地域の市場の地位をさらに強化します。

ヨーロッパのCVデポ充電産業は、厳格な排出規制、電気艦隊の採用の増加、および充電インフラストラクチャへの大規模な投資によって推進されて、予測期間にわたって31.10%のステージングCAGRで成長する態勢が整っています。

欧州連合のグリーン取引と電化をサポートする国家政策は、デポ充電ネットワークの拡大を加速しています。ドイツ、英国、フランス、およびオランダは、政府の堅牢な資金、高度なEV製造能力、高出力充電ステーションの広範な展開により、この成長をリードしています。

さらに、官民パートナーシップとグリッドの近代化の取り組みは、市場の拡大を促進し、ヨーロッパをグローバル市場の重要なプレーヤーとして位置づけています。

世界のCVデポ充電市場は、主要な参加者とマイナーな参加者が特徴です。企業は、戦略的パートナーシップ、合併と買収、および市場の地位を強化するための技術の進歩に焦点を当てています。

業界の参加者は、高出力デポ充電ソリューションに投資しています。エネルギー管理システム、および艦隊電化の需要の高まりを満たすためのシームレスなグリッド統合。新興プレーヤーは、商業艦隊に合わせて調整された費用対効果が高く、モジュール式でスケーラブルな充電ソリューションを導入しています。

バッテリーストレージ、車両からグリッド(V2G)テクノロジー、およびAI駆動型の充電最適化の革新は、競争の環境を再構築しています。さらに、政府のインセンティブと資金調達プログラムは、新規参入者を促進し、競争をさらに強化しています。

市場のリーダーは、地域のコラボレーションとインフラストラクチャの展開プロジェクトを通じて、世界的な存在感を拡大し、CVデポ充電ソリューションの広範な採用を保証して、世界中の持続可能な電気艦隊事業の需要の増加をサポートしています。

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

よくある質問