極低温断熱市場

極低温断熱市場規模、シェア、成長および業界分析、製品別(PUおよびPIR、セルラーガラス、ポリスチレン、グラスファイバー、パーライト、その他)、アプリケーション別(LPG / LNG輸送および貯蔵、化学物質、エネルギーおよび電力、冶金、海運、その他)、および地域分析、 2024-2031

ページ: 130 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 130 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sharmishtha M. | 最終更新: 2026年2月

この市場には、-150°C (-238°F) 未満の温度を管理するように設計された断熱材の製造が含まれています。これらの材料は、液化天然ガス (LNG)、液体酸素 (LOX)、液体窒素 (LIN) などの極低温液体の安全な保管と輸送に不可欠であり、熱伝達を最小限に抑え、安定性を確保し、エネルギー効率を向上させます。

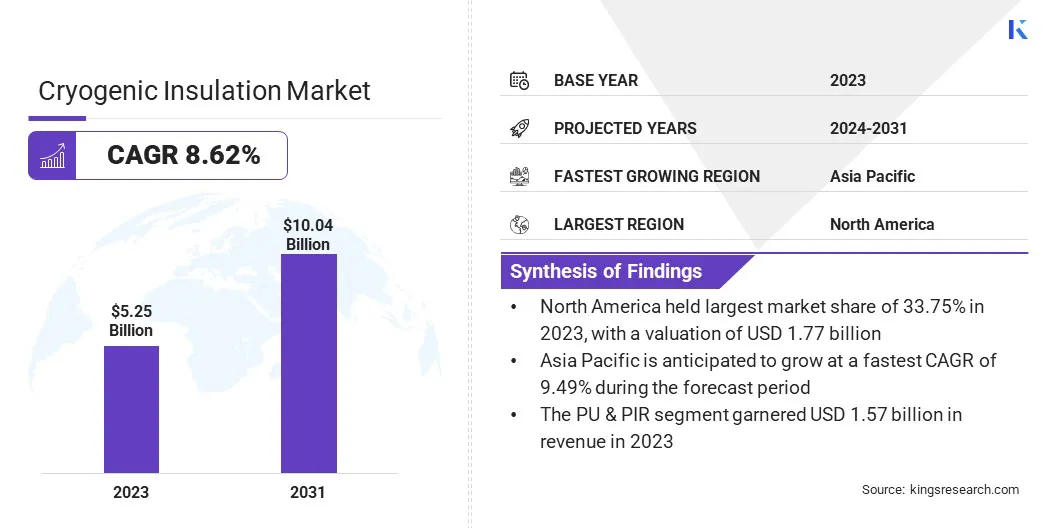

世界の極低温断熱市場規模は2023年に52.5億ドルと評価され、2024年には56.3億ドル、2031年までに100.4億ドルに達すると推定されており、2024年から2031年まで8.62%のCAGRで成長します。。

宇宙探査プログラムの拡大により、ロケット推進剤を極低温で保管および輸送し、宇宙技術とミッション能力を進歩させるための極低温断熱材に対する強い需要が生じています。

極低温断熱材業界で活動する主要企業は、Armacell、Lydall, Inc.、BASF SE、Cabot Corporation、Röchling、Johns Manville、Aspen Aerogels, Inc.、DUNMORE、Saint-Gobain Group、KAEFER、Imerys、LALBHAI GROUP、Technifab Products, Inc、Aerospace Fabrication & Materials, LLC.、Advanced Industrial Services. などです。

市場の拡大は、再生可能エネルギー貯蔵特に風力および太陽光システムにおいて。再生可能エネルギー源には効率的なエネルギー貯蔵ソリューションが必要であるため、水素や天然ガスなどの液化ガスの超低温を維持するための極低温断熱材の必要性が高まっています。

これらの材料は、貯蔵効率を高め、エネルギー損失を削減し、よりクリーンで持続可能なエネルギー システムへの移行を促進し、業界全体で高度な極低温断熱技術の需要を高めます。。

市場の推進力

「宇宙探査の進歩」

宇宙計画の拡大に伴い、超低温でロケット推進剤を保管および輸送するための効率的な極低温断熱材の必要性がますます重要になっています。

極低温断熱により、液体酸素や液体水素などの推進剤が保管および輸送中に安定した温度に保たれ、エネルギー損失が防止され、安全性が維持されます。

月や火星などへの宇宙探査ミッションの増加に伴い、高性能極低温断熱材の需要が高まっており、市場の拡大を加速しています。

市場の課題

「温度管理」

極低温断熱市場の成長を妨げる主な課題は、極端な条件下、特に液化ガスの輸送および保管中に、一貫した信頼性の高い温度制御を確保することです。

温度の変動はエネルギー効率の低下や漏洩のリスクにつながる可能性があります。この課題に対処するために、要求の厳しい環境下で熱伝達を最小限に抑え、ストレージシステムの性能を向上させるために、高い耐熱性を備えた高度な極低温断熱材、改良されたシーリング技術、堅牢な設計構造が開発されています。

市場動向

「素材の進歩」

極低温断熱材市場では、耐熱性、柔軟性、耐久性を強化した先進的な素材への顕著な移行が見られます。これらの材料は、エネルギー損失を削減し、安全性を向上させ、運用コストを最小限に抑えながら、業界が超低温を維持するのに役立ちます。

高度な高性能断熱ソリューションの採用は、極端な温度条件に直面している分野全体で増加しています。さらに、業界の効率性と長期的な持続可能性への注目に合わせて、軽量で設置が簡単で環境的に持続可能な素材への注目が高まっています。

|

セグメンテーション |

詳細 |

|

製品別 |

PU & PIR、セルラーガラス、ポリスチレン、グラスファイバー、パーライト、その他 |

|

用途別 |

LPG/LNG 輸送および貯蔵、化学薬品、エネルギーおよび電力、冶金、海運、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

北米の極低温断熱市場シェアは、2023 年に約 33.75% となり、その価値は 17 億 7,000 万米ドルに達しました。この優位性は、確立された産業基盤と、航空宇宙、エネルギー、製造などの分野からの堅調な需要によって強化されています。

地域市場は、特に極低温燃料の貯蔵と輸送において、継続的な技術進歩の恩恵をさらに受けています。 LNG インフラストラクチャの導入の増加と、クリーン エネルギー ソリューションに対する政府の奨励金により、先進的なエネルギー ソリューションの需要が高まっています。断熱材。北米は極低温技術の研究、開発、イノベーションに重点を置いており、地域市場の拡大を促進しています。

アジア太平洋地域の極低温断熱材産業は、予測期間中に9.49%のCAGRで成長すると推定されています。この成長は、エネルギー、航空宇宙、輸送部門の急速な工業化と拡大によって刺激されています。

液化天然ガス(LNG)、液体水素貯蔵の需要の増加、再生可能エネルギーと宇宙探査への投資の増加が、この傾向にさらに寄与しています。

さらに、この地域の堅牢なインフラ開発とクリーン エネルギーを支援する政府の取り組みにより、高度な断熱ソリューションの導入が促進されています。

極低温断熱業界の企業は、エアロゲルや軟質フォームなどの先進的な材料を使用して製品の提供を拡大し、断熱効率を高めています。

また、生産能力を増強し、エネルギー、航空宇宙、産業分野にわたる新しい用途を模索しています。これらの取り組みは、極低温環境におけるエネルギー効率、安全性、耐久性に対する需要の高まりに応えることを目的としています。

最近の動向(承認・提携)

よくある質問