重要な四肢虚血治療市場

重要な四肢虚血治療市場重要な四肢虚血治療市場

重大な四肢虚血治療市場規模、シェア、成長および産業分析、タイプ(手順、薬物、その他)、エンドユーザー(病院、専門血管クリニック、外来手術センター、ホームケア設定)、地域分析、地域分析別 2025-2032

ページ: 140 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

今すぐお問い合わせ

重要な四肢虚血治療市場重要な四肢虚血治療市場

ページ: 140 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

重要な四肢虚血(CLI)治療とは、末梢動脈の重度の閉塞に苦しむ患者の血流を回復し、四肢機能を維持することを目的とした医療、外科、および介入のアプローチを指します。

抗血小板薬や抗凝固剤、外科的血行再建術とバイパス手順などの薬理学的療法、および血管形成術、アテレーション切除、ステントングなどの最小限の浸潤性内血管技術が含まれます。手足の喪失のリスクを減らし、創傷治癒を促進し、患者の生活の質を高めることに焦点を当てています。

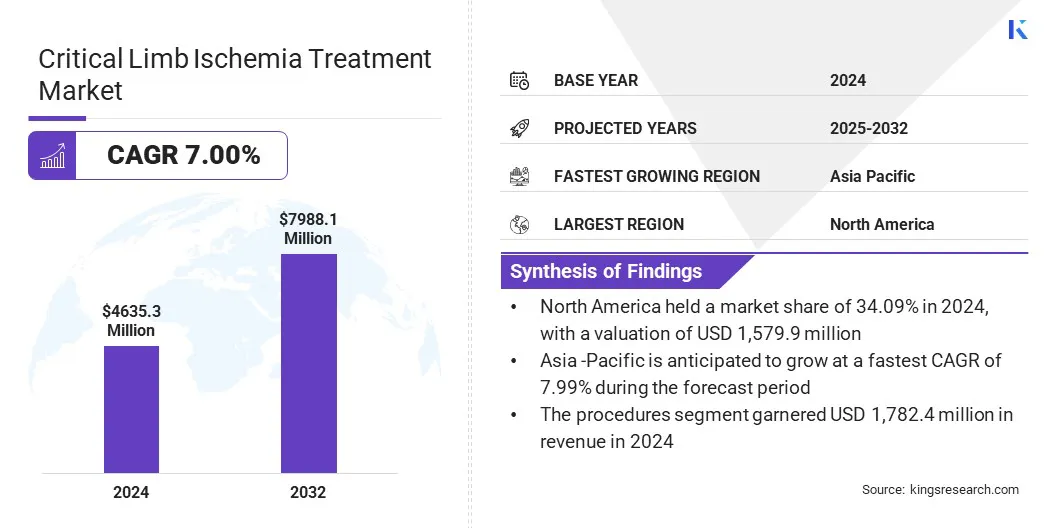

キングスの研究によると、t彼の世界的な重要な肢虚血治療市場規模は、2024年に4,635.33万米ドルと評価され、2025年の4,951.9百万米ドルから2032年までに7,988.1百万米ドルに成長すると予測されており、予測期間中は7.00%のCAGRを示しています。

市場の成長は、リスクのある患者集団を拡大する糖尿病と末梢動脈疾患の世界的な有病率の増加によって推進されています。さらに、増加する老化者集団は、血管障害のより高い発生と慢性四肢を脅かす状態に寄与し、タイムリーな診断と高度な治療の需要を高めています。

重要な四肢虚血治療市場で事業を展開する大手企業は、アボットラボラトリーズ、クックグループ、イナリメディカルインク、マイクロメディカルソリューション、テルモ医療公社、メドトロニック社、ビオトロニクSE&Co。KG、コーディス、血管力学、プリバイオテックLtd、ボストンサイエンティフィックラッピス、coninklijkeフィリップラッピス、カイナ会社、およびInari Medical、Inc。

米国での国民の健康支出の増加は、高度な血管ケアへの投資を増やし、血行再建および創傷管理へのアクセスを拡大することにより、市場の成長を促進しています。これらの投資は、革新的な治療法の採用をサポートし、ヘルスケアインフラストラクチャを強化し、患者の転帰を改善します。

糖尿病の有病率の上昇

臨界肢虚血治療市場の拡大を推進する主な要因は、糖尿病の有病率、末梢動脈疾患の主要な危険因子とCLIへの進行です。糖尿病患者の増加により、慢性創傷、感染、および進行した医学的介入を必要とする血管閉塞の症例が増加しました。

これに応じて、医療提供者は血行再建手順を拡大しています、創傷ケアソリューション、および薬理学的療法。この需要の高まりは、革新的なCLI治療、医療機器、および支援ケアインフラストラクチャへの世界的な投資を増やしています。

高度な治療の高コスト

重要な四肢虚血治療市場の拡大を妨げる重要な課題は、高度な治療のコストが高いことです。血管形成術、ステント留置、アテレクトミー、およびハイブリッドの血行再建術などの手順には、高価なデバイスが含まれ、専門的な専門知識が必要であり、病院のリソースが拡大します。

幹細胞や遺伝子ベースの治療などの再生オプションは、患者へのアクセスを制限することを非常に高価なままです。これらの高いコストは、特に新興市場での採用に対する障壁を生み出し、医療システムに財政的圧力をかけ、市場の成長を抑制します。

この課題に対処するために、市場のプレーヤーは、コスト効率の高いステント、カテーテル、および薬物コーティングされたデバイスを開発しながら、単位コストを削減するために製造を合理化しています。彼らは、費用に敏感な地域で生産をローカライズし、階層化された価格設定モデルを提供し、入院費用を削減する最小限の侵襲的手順を拡大しています。

さらに、企業は長期的な価値を証明するために臨床研究に投資し、リモート監視のためにデジタルプラットフォームを採用し、リソースの利用を最適化するための医師トレーニングプログラムを提供しています。

最小限の侵襲的およびハイブリッド手順の採用の拡大

重要な肢虚血治療市場に影響を与える顕著な傾向は、低侵襲およびハイブリッド手順の採用の増加です。血管形成術、ステント留置、アテレーション切除を含む血管内介入は、手順の成功率を改善するハイブリッドアプローチを作成するための選択的外科的技術とますます組み合わされています。

これらの方法は、病院の滞在を減らし、患者の不快感を最小限に抑え、従来の開放手術と比較して回復を加速します。ヘルスケアプロバイダーは、これらの手法の使用を拡大して、患者の転帰を強化し、合併症のリスクを低下させ、CLI管理におけるリソースの利用を最適化しています。

|

セグメンテーション |

詳細 |

|

タイプごとに |

手順(抗血小板薬、抗凝固薬、コレステロール低下薬、鎮痛剤、その他)、薬(血管内処置、外科的処置)その他 |

|

エンドユーザーによって |

病院、専門の血管診療所、外来手術センター、ホームケア環境 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

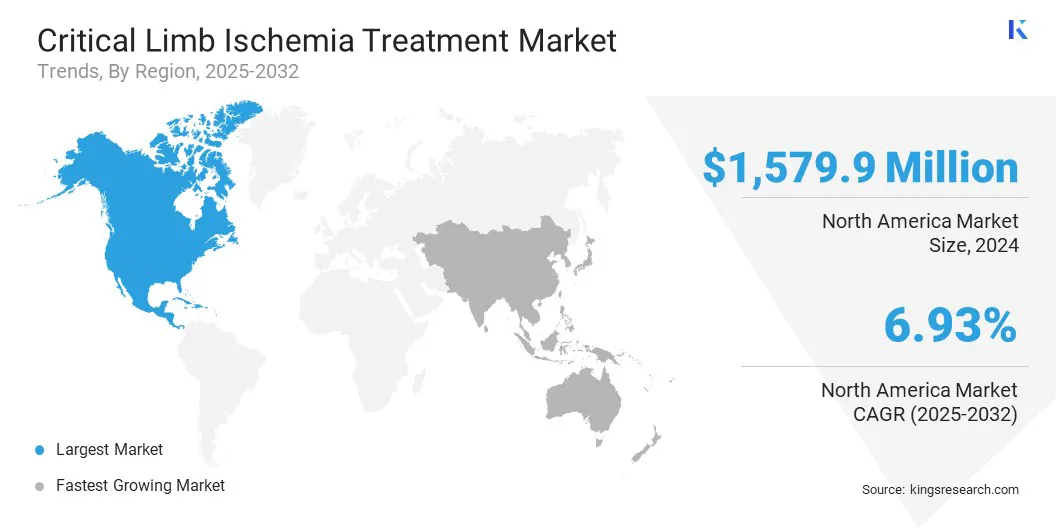

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の重要な肢虚血治療市場シェアは、2024年に34.09%であり、1,5799万米ドルと評価されていました。この優位性は、糖尿病と末梢動脈疾患の有病率の上昇によって強化され、重要な四肢虚血を発症し、タイムリーな診断、介入、および高度な治療オプションの需要を高めるリスクがある集団を増加させます。

政府、民間保険会社、および医療提供者からの医療投資の増加と払い戻しサポートは、高度な重大な肢虚血療法への患者のアクセスを強化しています。さらに、成人の間で血管条件の有病率が高まっていることは、効果的な治療と特別な介入の需要を促進しています。

アジア太平洋地域の重要な四肢虚血治療産業は、予測期間にわたって7.99%のCAGRで成長するように設定されています。この成長は、中国やインドなどの国の急速な都市化とライフスタイルの変化に起因しており、糖尿病や末梢動脈疾患の発生率が高くなります。

政府のイニシアチブを通じてヘルスケアインフラストラクチャの強化は、低侵襲性内血管手術、薬物溶出ステント、アテレクトミー摘出装置など、高度な治療法へのアクセスを改善することです。さらに、研究と臨床研究の増加は、新しい治療法と治療プロトコルの開発を促進し、地域の市場の成長をサポートしています。

重大な四肢虚血治療業界で活動する主要なプレーヤーは、自然の容器の治癒をサポートし、繰り返し介入の必要性を減らすことにより、容器の開通性を回復した後に溶解する次世代の吸収性足場を進めています。市場のプレーヤーは、新しい治療法を検証し、より安全で耐久性のある治療オプションを提供するために、研究パートナーシップと臨床コラボレーションを加速しています。

さらに、バルーン血管形成術を伴うアテレーション切除系に関するランダム化研究を含む大規模な臨床試験を開始し、膝下の重大な肢虚血治療における改善された結果の堅牢な証拠を生成しています。

よくある質問