建設用フィルム市場

建設用フィルム市場規模、シェア、成長および産業分析、材料タイプ別(ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、その他)、用途別(防湿層、保護フィルム、窓フィルム、コンクリート養生、その他)、最終用途別(住宅、商業、産業、インフラ)および地域分析、 2024-2031

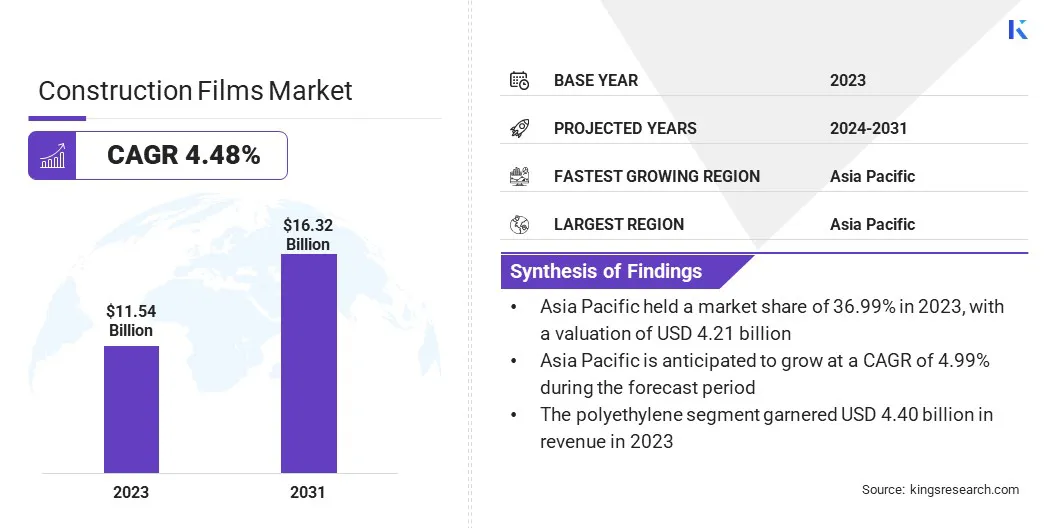

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年4月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場には、さまざまな建築用途で使用される幅広いプラスチック フィルムが含まれています。これには、断熱、防湿、耐候性、エネルギー効率のソリューションが含まれます。

これらのフィルムは、温度を調節し、湿気の侵入を防ぎ、エネルギー消費を削減するのに役立つ保護層を提供することで、建物の耐久性と性能を向上させます。

市場には、屋根、床、壁の断熱材、窓に使用されるポリエチレン フィルム、ポリ塩化ビニル (PVC) フィルム、その他のポリマーベースのフィルムなどの製品が含まれます。このレポートは、市場の将来を形作る主要な市場推進要因、新たなトレンド、競争環境の包括的な分析を提供します。

世界の建設用フィルム市場規模は、2023年に115億4,000万米ドルと評価され、2024年の120億米ドルから2031年までに163億2,000万米ドルに成長すると予測されており、予測期間中に4.48%のCAGRを示します。

エネルギー効率が高く、耐久性があり、持続可能な建築材料に対する需要の高まりにより、市場は大幅な成長を遂げています。多層フィルムやスマートフィルムなどのフィルム技術の進歩により、建築用フィルムの機能と性能がさらに向上しています。

建築用フィルム業界で事業を展開している主要企業は、サンゴバン、カーライル カンパニーズ インコーポレーテッド、ハイデルベルグ マテリアルズ、暁星化学、中国国家建設工程公司 (CSCEC)、三菱化学グループ株式会社、デュポン ドゥ ヌムール社、ポリフィルム エクストルージョン GmbH、ベリー グローバル社、RKW SE、ポリプレックス コーポレーション株式会社、クラレ株式会社、Qenos Pty Ltd.、Eastman Chemical Company、およびコベリス。

特に新興経済国における急速な都市化とインフラ開発により、建設用フィルムの需要が高まっています。さらに、エネルギー効率の高い建物と持続可能な建設手法の必要性により、住宅、商業、産業プロジェクト全体でポリエチレンや PVC などの先進的なポリマーベースのフィルムの使用が増加しています。

このような発展により、エネルギー効率が高く持続可能な建築実践をサポートする保護フィルムなどの先進的な建築材料の需要が高まっています。

市場の推進力

「急速な都市化とインフラ整備」

建設用フィルム市場は、特に新興国における急速な都市化と大規模なインフラ開発によって大幅な成長を遂げています。

都市人口が拡大するにつれて、エネルギー効率が高く耐久性のある住宅、商業、産業用の建物に対するニーズが高まっています。防湿層と断熱フィルムは、湿気制御と断熱を提供することで建物の性能を向上させる上で重要な役割を果たします。

このような大規模プロジェクトは、現代のインフラストラクチャーの進化する要件を満たすために、高性能建設用フィルムを含む先進的な建設資材の需要を促進すると予想されます。

市場の課題

「環境への懸念と規制圧力」

建築用フィルム市場における主要な課題は、プラスチックベースの材料に伴う環境への影響です。ほとんどの建築フィルムは、次のような非生分解性ポリマーから得られます。ポリエチレンPVC は、長期にわたるプラスチック廃棄物の蓄積を引き起こす可能性があります。

これらの課題に対処するために、主要企業は持続可能な製品イノベーションに投資し、環境規制と同等の環境に優しくリサイクル可能な建築用フィルムの開発に取り組んでいます。大手メーカーは、排出および廃棄基準を遵守するために、バイオベースのポリマーを採用し、有害な添加剤を削減しています。

市場動向

「持続可能でエネルギー効率の高い建築用フィルムの採用の拡大」

建築用フィルム市場の主要な傾向は、持続可能でエネルギー効率の高い材料の採用が増加していることです。建設業界は二酸化炭素排出量の削減と環境規制の順守というプレッシャーに直面しており、エネルギー効率が高く持続可能なフィルムへの移行が進んでいます。

これらのフィルムは、断熱性の向上、エネルギー消費の削減、耐久性の向上を実現し、環境に優しい建物と持続可能な建築慣行を促進します。

|

セグメンテーション |

詳細 |

|

材料の種類別 |

ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、その他 |

|

用途別 |

防湿材、保護フィルム、ウィンドウフィルム、コンクリート養生、その他 |

|

最終用途別 |

住宅、商業、産業、インフラ |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の建築用フィルム市場シェアは、2023年に世界市場で36.44%となり、評価額は42億1,000万米ドルとなった。アジア太平洋地域は、急速な都市化、インフラ開発の増加、エネルギー効率が高く持続可能な建築材料への需要の高まりによって市場で支配的な地域となっています。

中国、インド、日本、韓国は、政府の強力な取り組みと継続的な都市部の拡大に後押しされて、建設活動をリードしています。

成長する都市では、拡大するインフラストラクチャーのニーズに対応するため、断熱、耐候性、エネルギー効率に優れた素材が必要となるため、この急速な都市化により建築用フィルムの需要が高まっています。

北米は、予測期間中に 4.53% の CAGR で大幅な成長を遂げる態勢が整っています。北米は、進行中のインフラの近代化、環境に優しい建築資材の需要の高まり、保護構造ソリューションの採用の増加により、市場で最も急成長している地域の 1 つとして浮上しています。

米国とカナダでは住宅、商業、公共のインフラプロジェクトが急増しており、防湿層、防湿剤、UV保護のための先進的な建築用フィルムの採用が促進されています。

北米の強力な製造基盤と、多層共押出成形、リサイクル可能なポリエチレン、難燃性コーティングなどのフィルム製造技術の進歩により、現地の建築要件に合わせた高性能製品が促進されています。

建設用フィルム業界は、多国籍企業と地域メーカーが製品イノベーション、価格設定、用途に特化した製品に基づいて競争することによって特徴付けられ、競争が激しいです。

主要企業は、防湿層、断熱裏地、仮囲い、表面保護などの多様な建築ニーズに応えるため、引張強度、耐紫外線性、耐穿刺性、リサイクル性などのフィルム性能特性の強化に注力しています。

企業は、複雑な建設環境のニーズに対応するために、帯電防止、難燃性、耐候性の特性を備えた特殊フィルムの開発も行っています。

最近の開発(製品発売)

よくある質問