ポリプロピレン市場

ポリプロピレン市場規模、シェア、成長および産業分析、タイプ別(ホモポリマー、コポリマー)、プロセス別(射出成形、ブロー成形、押出成形、その他)、最終用途別(包装、自動車、建設、消費財、ヘルスケア、電気・電子、その他)、および地域分析、 2024-2031

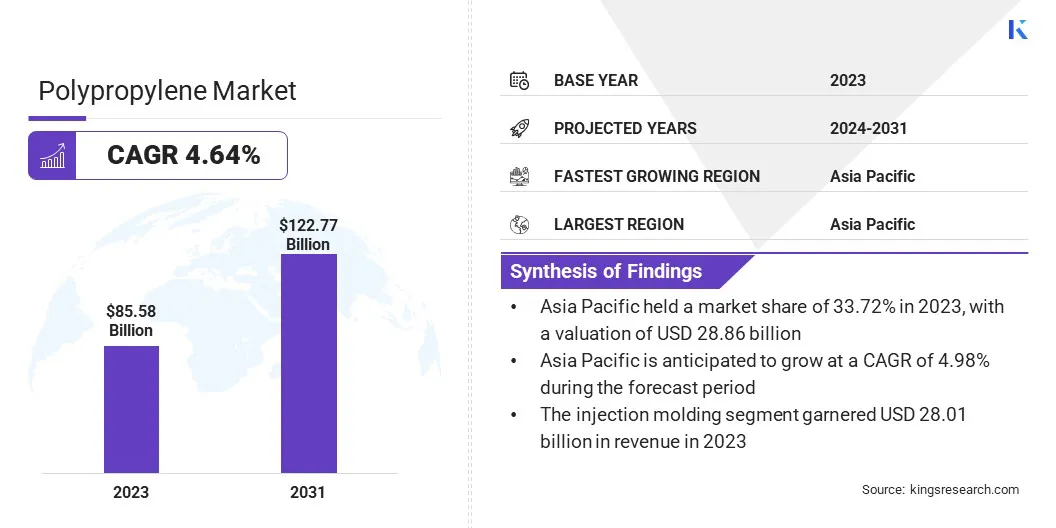

ページ: 150 | 基準年: 2023 | リリース: 2025年1月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 150 | 基準年: 2023 | リリース: 2025年1月 | 著者: Sunanda G. | 最終更新: 2026年2月

世界のポリプロピレン市場規模は2023年に855億8,000万米ドルと評価され、2024年の893億9,000万米ドルから2031年までに1,227億7,000万米ドルに成長すると予測されており、予測期間中に4.64%のCAGRを示します。新興国における急速な都市化と工業化が市場を牽引しています。

都市人口の増加に伴い、建設資材、梱包材、消費者製品、自動車部品の需要が増加しています。ポリプロピレン (PP) は、コスト効率と適応性により、これらの業界のメーカーにとって魅力的な選択肢となっています。

レポートの対象範囲には、SABIC、Exxon Mobil Corporation、BASF、INEOS、LG Chem、LyondellBasell Industries Holdings B.V.、DuPont、Braskem、CNPC、Ducor Petrochemicals などの企業が提供する製品が含まれています。

業界全体で軽量素材への関心が高まっていることが、ポリプロピレン市場を牽引しています。 PP は低密度で軽量であることが評価されており、軽量化が優先される用途に最適です。

自動車、包装、消費財などの業界は、製品の軽量化、燃料効率の向上、コストの最適化を目的として PP を採用しています。特に輸送および包装分野における軽量素材への移行は、世界的な市場の継続的な拡大に貢献しています。

PP は、プロピレンモノマーの重合から作られる多用途の熱可塑性ポリマーです。耐久性と耐薬品性があることで知られており、さまざまな業界で広く使用されています。 PP は酸、塩基、溶剤に耐性があり、さまざまな形状に成形できるため、汎用性が高まります。

さらに、PP は無毒で非反応性であるため、医療用途によく使用されます。リサイクルも可能なため、多くの用途で環境に優しい選択肢となります。

市場の企業は、重合プロセスを最適化するより効率的な触媒を作成するための研究開発(R&D)への投資を増やしています。これらのイノベーションにより、メーカーはより低コストで高品質の PP を生産できるようになり、これは生産効率を向上させ、増大する世界的な需要に応える上で重要な要素となります。

さらに、改良された触媒により、強度、柔軟性、耐熱性の強化など、さまざまな業界の用途に不可欠な優れた特性を備えた特殊な PP グレードの開発が可能になります。

さらに、ポリプロピレン市場は、2023 年 11 月の Global Impact Coalition (GIC) の設立を通じて多大な支援を記録しました。これは、持続可能性に対する業界の取り組みを強調する極めて重要な発展です。世界経済フォーラムの低炭素排出技術 (LCET) イニシアチブに由来する GIC には、BASF、SABIC、Covestro、三菱化学グループ、ソルベイなどの大手企業が参加しています。

CEO 主導のこの連合は、革新的な低炭素技術を化学生産および関連するバリューチェーン全体に拡大し、PP 製造プロセスにおける二酸化炭素排出量の削減における大幅な進歩を推進することに重点を置いています。

GIC は、パートナーシップと最先端のプロジェクトを通じて、ネットゼロの進歩を促進し、市場がより持続可能な方向に進化することを保証します。環境に優しい技術を生産プロセスに統合する連合の取り組みにより、排出量が削減され、ポリプロピレン市場の全体的な効率と競争力が強化されることが期待されています。

この提携は、持続可能な産業の成長に対する共通の取り組みを強調しており、それがPP生産の将来をますます形作り、市場の拡大に貢献しています。

自動車セクターは市場の重要な推進力です。

PP は優れた強度対重量比を備えているため、自動車用途に理想的な素材です。耐久性、柔軟性、低コストのため、バンパー、ダッシュボード、シートトリムなどの内装部品の製造に広く使用されています。

燃料効率の向上を目的とした車両の軽量化という継続的な傾向により、自動車業界における PP の需要がさらに増加し、ポリプロピレン市場の拡大に大きく貢献しています。

消費財部門は堅調な成長を記録しており、ポリプロピレン市場に直接恩恵をもたらしています。 PP は多用途性とそのコスト効率の良さにより、容器、家具、繊維製品、パーソナルケア製品などの幅広い家庭用品に好まれる素材となっています。

機能的で手頃な価格で耐久性のある消費者製品に対する需要が高まっているため、PP の使用が促進されています。この需要の急増は、特に消費財市場が急速に進化している新興国で市場を刺激しています。

しかし、プラスチック廃棄物やPP製品のゆっくりとした劣化に関連する環境への懸念が市場の成長を抑制しています。プラスチック汚染に対する規制の圧力と消費者の意識の高まりにより、リサイクル不可能なプラスチックの使用を制限する政策が厳しくなりました。

企業は、PP のリサイクル可能性を高め、環境への影響を軽減するために、ケミカル リサイクルなどの高度なリサイクル技術に投資しています。さらに、メーカーは持続可能な代替手段を提供する、再生可能資源由来のバイオベース PP の開発に注力しています。責任ある生産と責任を確保するために、循環経済の実践を促進する共同イニシアチブも採用されています。廃棄物管理。

業界はますます持続可能性への移行を進めています。 PP のリサイクル可能性は、市場を促進する重要なトレンドです。環境問題に対する世界的な意識が高まるにつれ、メーカーはパッケージや製品製造に環境に優しい素材を求めています。

PP はリサイクル性が高いため、他のリサイクル不可能なプラスチックに代わる魅力的な代替品となります。これにより、特に持続可能性への取り組みに重点を置いている分野からの需要が増加しています。リサイクル可能な材料への関心が高まっているため、特に環境に配慮した地域でポリプロピレン市場が拡大しています。

現在進行中の世界的なインフラ開発と、持続可能な建設資材へのニーズの高まりにより、PP の採用が促進されています。

PP は、その耐久性、耐食性、費用対効果の高さから、パイプ、断熱材、ジオテキスタイルなどの建築用途での使用が増えています。エネルギー効率の高い建築材料としての PP の使用は、都市化の進行と相まって、建設分野における PP の需要を高め続けています。

さらに、PP の非毒性および耐薬品性の特性により、医療およびヘルスケア用途に非常に適しています。医療業界、特に医療用包装、手術器具、医療機器の成長により、PP の需要が高まっています。劣化することなく滅菌プロセスに耐えられる能力により、医療用途への適合性が保証されます。

世界市場は、種類、プロセス、最終用途、地理に基づいて分割されています。

種類に基づいて、市場はホモポリマーとコポリマーに分類されます。ホモポリマーセグメントは2023年のポリプロピレン市場をリードし、評価額は575億7,000万米ドルに達しました。ホモポリマー PP は優れた強度、剛性、耐薬品性を備えているため、包装、繊維、自動車産業での使用に適しています。

融点が高いため、電子レンジ対応の食品容器や工業用部品など、耐熱性が必要な用途での性能がさらに向上します。さらに、ホモポリマー PP は他の材料と比較して費用対効果が高いため、大量生産プロセスでの採用が促進されます。

要求の厳しいアプリケーションにおいて信頼性の高いパフォーマンスを提供するこのセグメントの能力により、このセグメントは推奨される選択肢として位置づけられ、市場での優位性に大きく貢献しています。

プロセスに基づいて、市場は射出成形、ブロー成形、押出成形などに分類されます。射出成形セグメントは、2023 年に 32.73% という最大の収益シェアを確保しました。

PP は軽量、耐久性、柔軟性に優れた特性を備えているため、射出成形に理想的な材料となっており、自動車、包装、消費財、ヘルスケア業界にわたるコンポーネントの製造が可能になります。このプロセスにより、材料の無駄を最小限に抑えながら複雑なデザインを迅速に製造できるようになり、持続可能な生産実践に対する需要の高まりに対応できます。

さらに、自動化システムや強化された金型設計などの射出成形技術の進歩により、生産効率がさらに最適化され、コストが削減されました。

最終用途に基づいて、市場は包装、自動車、建設、消費財、ヘルスケア、電気・電子などに分割されています。パッケージング部門は、予測期間を通じて 5.28% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。

その卓越した多用途性、費用対効果、および性能特性により、さまざまな包装用途に推奨される材料となっています。 PP は軽量であること、耐久性、湿気、化学物質、熱に対する耐性があるため、柔軟な包装ソリューションと硬質な包装ソリューションの両方にとって理想的な選択肢となります。

製品の鮮度を保ち、賞味期限を延ばし、安全性を確保するために食品や飲料の包装に広く使用されており、包装食品やインスタント食品に対する消費者の需要の高まりに対応しています。さらに、その強度とコスト効率の高さから、電子商取引パッケージにおける PP の採用が増加しており、市場はさらに活性化しています。

世界市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分類されています。

アジア太平洋地域は、2023 年の世界のポリプロピレン市場の約 33.72% シェアを占め、評価額は 288 億 6,000 万米ドルとなりました。アジア太平洋地域全体の急速な工業化と都市化が、この地域の市場を牽引しています。

中国、インド、東南アジア諸国などの新興経済国では急速な都市開発が続く中、建設、自動車、包装分野におけるPPベースの製品の需要が拡大しています。インフラ、消費財、製造製品のニーズの高まりによりPPの需要が高まり、市場の成長に大きく貢献しています。

さらに、アジア太平洋地域における消費財、電子商取引、加工食品の需要の増加が市場を大きく押し上げています。 PP の多用途性、軽量性、費用対効果の特性により、PP はこの地域全体でアプリケーションをパッケージ化するのに好ましい選択肢となっています。この地域の人々の可処分所得の増加とライフスタイルの変化により、PP ベースの包装ソリューションの需要が高まり、市場の成長につながっています。

ヨーロッパのポリプロピレン市場は、予測期間中に 4.71% という堅調な CAGR で大幅に成長する態勢が整っています。ヨーロッパは風力、太陽光、エネルギーなどの再生可能エネルギー源に重点を置いています。水力発電特にエネルギー貯蔵用途において、PP のような先端材料の必要性が高まっています。

PP は、バッテリーやコンデンサーなどのエネルギー貯蔵システム用のコンポーネントの製造に使用されることが増えています。再生可能エネルギーへの取り組みの成長により、より効率的で持続可能なエネルギー貯蔵ソリューションが求められており、その耐久性、軽量性、耐薬品性の特性により PP の需要が高まっています。

さらに、再生可能エネルギー設備の断熱材やコンポーネントなど、エネルギー効率の高いインフラにおける PP の役割が市場の拡大に貢献しています。

欧州連合が炭素排出量の削減と持続可能性の促進に重点を置いているため、業界はPPなどの環境に優しい素材を採用するようになっています。 PP のリサイクル可能性と環境への影響の低さにより、包装、自動車、建設分野での採用が促進されており、市場の成長に貢献しています。

世界のポリプロピレン市場レポートは、市場の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の機会を生み出す可能性があります。

主要な業界の発展

世界のポリプロピレン市場は次のように分類されています。

タイプ別

プロセス別

最終用途別

地域別

よくある質問