熱電市場の統合

熱電市場の総合市場規模、シェア、成長および産業分析、燃料別(天然ガス、石炭、バイオマス、その他)、容量別(最大10MW、11~150MW、151~300MW、および300MW以上)、テクノロジー別、アプリケーション別、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Antriksh P. | 最終更新: 2026年2月

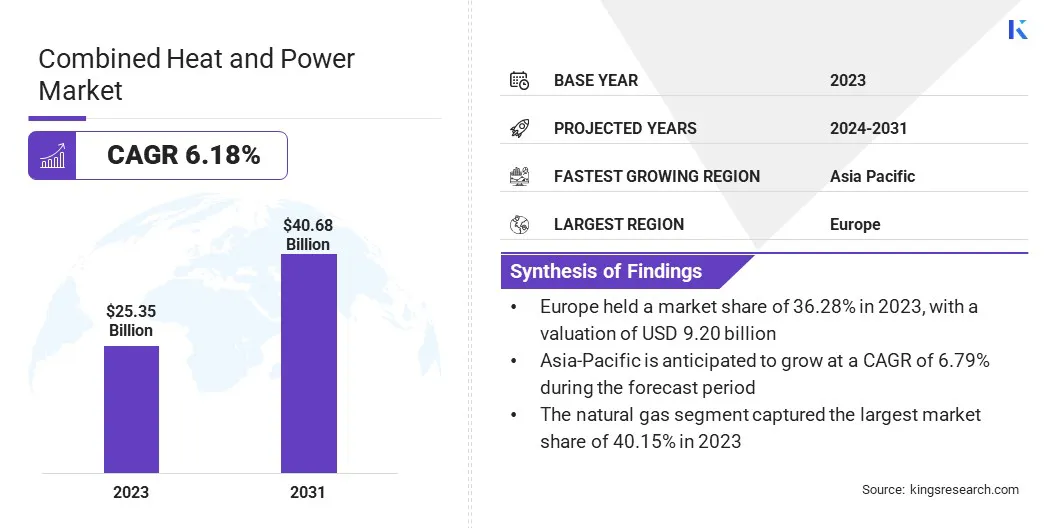

世界の熱電複合市場規模は2023年に253億5,000万米ドルと記録され、2024年には267億3,000万米ドルと推定され、2031年までに406億8,000万米ドルに達すると予測されており、2024年から2031年まで6.18%のCAGRで成長します。レポートの対象範囲には、川崎重工業株式会社、ゼネラル・エレクトリック、 Viessmann Vietnam Company Limited、Bosch Industriekessel GmbH、Wartsila、Veolia、Siemens AG、2G Energy, Inc.、MAN Energy Solutions SE、三菱重工業株式会社そしてその他。

スマートグリッドとの統合と、熱電併給システムのマイクロ結合システムの台頭が、熱電併給市場の成長を推進しています。熱電併給システムの統合スマートグリッドはエネルギー分野における極めて重要なトレンドを表しています。スマートグリッドは電力供給者と消費者間の双方向通信を促進し、より効率的な電力の分配と利用を可能にします。 CHP システムは、電気を生成し、同時に暖房または冷房の目的で廃熱を回収するため、スマート グリッド統合の目標とよく一致します。

CHP 事業者は、スマート グリッド テクノロジーと連携することで、リアルタイムの需要と価格シグナルに基づいてエネルギー出力を最適化します。この統合により、グリッドの安定性が向上し、送電損失が削減され、柔軟で配電可能な電力を提供することで再生可能エネルギーの統合がサポートされます。さらに、CHP システムがデマンド レスポンス プログラムに参加できるようになり、変動する電力需要に合わせて出力を調整できるため、グリッド全体の信頼性と回復力に貢献します。

コジェネレーションとしても知られる熱電併給 (CHP) は、単一の燃料源から電気と有用な熱エネルギー (蒸気や熱水など) を同時に生成することを指します。 CHP システムは、天然ガス、バイオマス、石炭、工業プロセスからの廃熱など、さまざまな資源を燃料として使用されます。これらのシステムの規模は、住宅用建物で使用される小規模のマイクロ CHP ユニットから大規模な産業規模の設備まで多岐にわたります。

CHP システムの背後にある技術には、発電中に発生する廃熱を捕捉し、それを加熱または冷却の目的で利用することが含まれており、これにより、電気と熱を別々に生成する場合と比較して全体のエネルギー効率が大幅に向上します。 CHP の用途は多岐にわたり、産業プロセス、地域冷暖房システム、商業ビル、集合住宅などがあります。 CHP の主な利点には、エネルギーコストの削減、温室効果ガス排出量の削減、エネルギーセキュリティの強化、エネルギー回復力の向上が含まれます。

熱と電力を組み合わせた市場では、主要企業は、エネルギー効率の高いソリューションに対する需要の高まりを活用するために、技術力と地理的拠点を拡大することに戦略的に注力しています。企業は、厳しい環境規制や持続可能なエネルギーソリューションに対する顧客の要求を満たすことを目指して、CHP システムの効率と柔軟性を高めるための研究開発への投資を増やしています。現在の成長戦略には、CHP の導入を促進するインセンティブや補助金を活用するための電力会社や政府機関とのパートナーシップが含まれています。

さらに、市場リーダーは顧客中心のアプローチを優先し、業界やコミュニティの特定のエネルギーニーズに合わせてカスタマイズされたソリューションを提供しています。市場の主要企業にとっての必須事項には、複雑な規制状況の対処、業務効率の最適化、進化する市場力学の中で競争上の優位性を維持するための CHP テクノロジーのイノベーションの促進などが含まれます。

マイクロ CHP システムの台頭は、熱と電力を組み合わせた市場、特に住宅および小規模商業部門における重要な傾向を表しています。マイクロ CHP システムは、通常は天然ガスまたはプロパンを燃料として使用し、電気と熱の両方を生成するコンパクトなユニットです。これらのシステムは、個々の建物や小規模コミュニティのエネルギー需要を満たすように設計されており、従来の個別発電方式と比較してエネルギー効率が向上します。マイクロ CHP システムの人気の背後にある主な原動力の 1 つは、エネルギー コストを削減し、性能を向上させる能力です。エネルギー安全保障エンドユーザー向け。

マイクロCHPシステムは、オンサイトで電力を生成することにより、グリッドの電力購入を相殺し、それによって光熱費を削減し、グリッドの停止時に信頼性の高い電力源を提供します。さらに、技術の進歩により、マイクロ CHP システムはより効率的かつ手頃な価格になり、住宅用および小規模商業用途にとって実行可能な選択肢となっています。

初期投資コストが高いため、熱電併給システムの普及には大きな課題が生じています。これらのコストには通常、機器の購入、設置、既存のインフラストラクチャとの統合が含まれます。 CHP システムは長期的なコスト削減と環境上の利点を提供しますが、多くの潜在的な導入者、特に中小企業や住宅ユーザーにとって、初期投資は法外な額です。この課題を軽減するには、戦略的な財務計画を立て、利用可能なインセンティブや資金調達のオプションを活用する必要があります。

企業は、初期投資コストを相殺するために、政府や公益事業会社が提供する補助金、補助金、低利ローンなどの資金調達ソリューションを模索しています。さらに、エネルギー サービス会社 (ESCO) や、リースまたは電力購入契約 (PPA) を提供する機器供給業者とのパートナーシップが、代替資金調達メカニズムとして機能しています。さらに、エネルギー節約と運用効率による投資収益率 (ROI) を実証することで、利害関係者や意思決定者に対する初期費用の正当化が図られ、製品の普及が促進されます。

バイオマスへの関心が高まる中、バイオガス持続可能性と再生可能エネルギー源の重視が高まることにより、熱電併給システムにおける廃熱利用が推進されています。バイオマスおよびバイオガスは、農業廃棄物、林業残さ、埋め立てガスに由来する有機材料であり、CHP システムの燃料に変換されます。

工業プロセスや発電の副産物である廃熱を回収して追加のエネルギーを生成するために利用し、全体の効率を高めます。この傾向は、エネルギー生産に再生可能資源を利用することで温室効果ガスの排出を削減し、気候変動の影響を緩和しようとする世界的な取り組みと一致しています。さらに、技術の進歩により、バイオマスおよびバイオガスベースの CHP システムの効率と信頼性が向上し、従来の化石燃料ベースの発電に代わる競争力のある代替手段となっています。

世界市場は、燃料、容量、テクノロジー、アプリケーション、地理に基づいて分割されています。

市場は燃料に基づいて、天然ガス、石炭、バイオマスなどに分類されます。天然ガス部門は、2023 年に熱電市場を合わせた最大の 40.15% 市場シェアを獲得しました。天然ガスは広く入手可能であり、石炭や石油に比べて比較的クリーンな化石燃料とみなされており、よりクリーンなエネルギー ソリューションを目指す世界的な取り組みと一致しています。

天然ガスベースの CHP 技術の進歩により、効率が大幅に向上し、排出量が削減され、産業、商業、住宅用途にとって魅力的なものとなっています。エネルギー生成のための天然ガス利用を促進する政府の有利な政策と奨励金により、天然ガス CHP プロジェクトへの投資が促進されています。さらに、他の燃料と比較した天然ガス供給の信頼性と費用対効果が、セグメントの拡大を支えています。

技術に基づいて、市場はガスタービン、蒸気タービン、レシプロエンジン、燃料電池に分類されます。燃料電池セグメントは、予測期間を通じて 7.68% という驚異的な CAGR を記録する見込みです。電気化学反応を通じて化学エネルギーを電気に直接変換する燃料電池には、高効率、低排出ガス、静かな動作などのいくつかの利点があります。そのため、住宅、商業、自動車分野など、クリーンで信頼性の高い発電が重要な用途に特に適しています。

世界的に持続可能性と脱炭素化の目標が重視されるようになり、燃料電池技術への研究開発投資の増加に拍車がかかっています。さらに、燃料電池の耐久性、性能、費用対効果の進歩により、従来の CHP 技術に対する競争力が強化されました。さらに、CHP用途への燃料電池の採用を促進する政府の支援政策や奨励金により、セグメントの成長はさらに加速しました。

用途に基づいて、熱電市場は住宅用、商業用、工業用、公益事業に分類されます。産業部門は、2023 年に 117 億 4,000 万ドルの最高収益を上げました。産業では、製造プロセス、加熱、冷却に多大なエネルギー需要があり、廃熱の利用効率により CHP システムは非常に有益です。

CHP システムは、産業界がエネルギーコストを削減し、エネルギーの信頼性を高め、運用効率を向上させるのに役立ちます。これらは導入を促進する重要な要素です。産業は大規模に運営されることが多く、継続的なエネルギー需要があるため、CHP システムは従来のエネルギー源と比較して経済的に実行可能なソリューションとなっています。

さらに、厳しい環境規制と企業の持続可能性への取り組みにより、産業界は CHP システムなどのクリーンでより効率的なエネルギー技術の導入を余儀なくされています。さらに、産業用 CHP 設置に対する奨励金や補助金を通じた政府の支援により、導入がさらに促進されています。

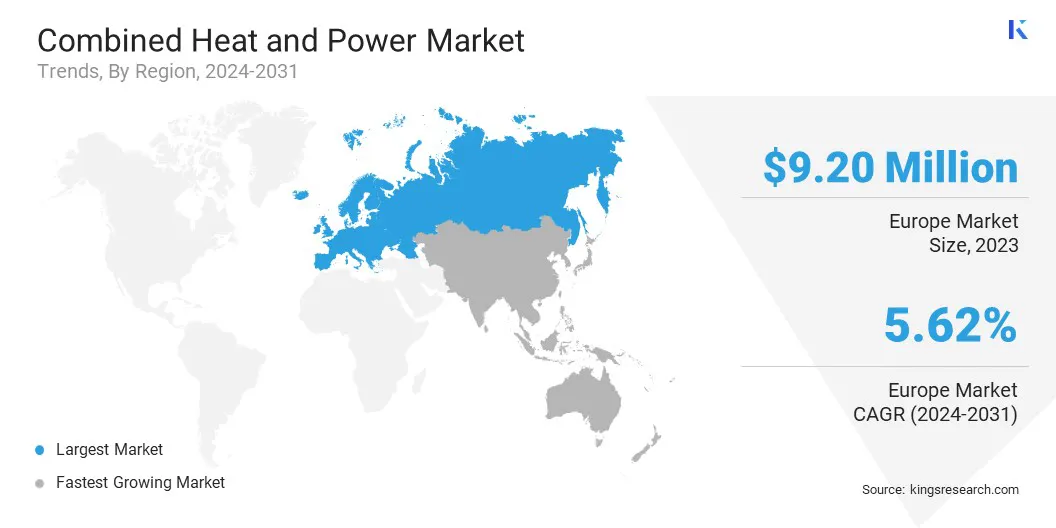

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

ヨーロッパの熱と電力を合わせた市場シェアは36.28%を記録し、2023年には92億米ドルと評価されました。この地域では野心的な気候目標と厳しい環境規制が設定されており、エネルギー効率の高い低排出技術への需要が高まっており、これがCHPシステムの使用を促しています。

ヨーロッパの成熟したインフラと広範な地域暖房ネットワークは、住宅、商業、産業部門にわたる CHP の導入に適した環境を提供します。エネルギー効率指令や全欧州国民のためのクリーンエネルギーパッケージなどの欧州連合の取り組みによる支援政策や奨励金が、CHP プロジェクトへの投資を奨励しています。

さらに、輸入エネルギー源への依存を減らし、エネルギー安全保障を強化するというこの地域の取り組みにより、CHP システムの導入が促進されています。

アジア太平洋地域の熱電併給市場は、今後数年間で 6.79% という最高の CAGR で成長する見込みです。中国、インド、東南アジア諸国などの国々における急速な工業化と都市化によりエネルギー需要が増大し、効率的なエネルギーソリューション、つまりCHPシステムへの移行を促しています。

この地域の政府や業界の間でエネルギー効率と持続可能性の目標に対する意識が高まっており、CHP インフラへの投資が促進されています。さらに、アジア太平洋地域全体での経済状況の改善とインフラプロジェクトへの投資の増加により、住宅、商業、産業用途へのCHP導入の機会が生まれています。

世界の熱と電力を組み合わせた市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

燃料別

容量別

テクノロジー別

用途別

地域別

よくある質問