Cloud Finops Market

クラウドフィノは、市場規模、シェア、成長、業界分析、提供(コスト管理、リソースの最適化、パフォーマンス管理、コンプライアンス管理、コンプライアンス管理)、展開モデル(クラウド、オンプレミス)、組織サイズ(大規模企業、中小企業)、最終使用業界、および地域分析による、 2024-2031

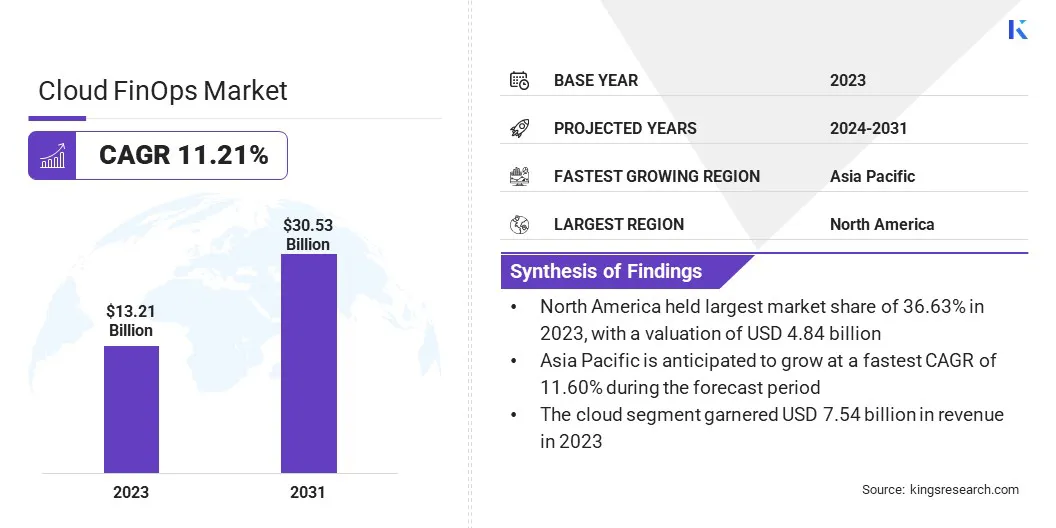

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年3月 | 著者: Sunanda G. | 最終更新: 2026年2月

市場は、パフォーマンスと革新を維持しながらクラウド支出を最適化するように設計された金融運営方法で構成されています。金融、エンジニアリング、およびビジネスチームを統合して、コストの説明責任を確立し、予算編成を合理化し、リソースの割り当てを強化します。

クラウドフィノップには、クラウドの使用と費用を効果的に追跡するための継続的な監視、予測、リアルタイム分析が含まれます。組織は、権利を与えるリソース、予約されたインスタンスの活用、コスト管理の自動化など、コスト最適化戦略を策定するためのFinopsフレームワークを実装します。

そのアプリケーションは、Multi-Cloud環境を管理するSaaSプロバイダー、金融機関、企業など、クラウドサービスを活用する業界全体に拡張され、コスト効率とビジネス目標との整合を確保しています。

グローバルクラウドフィノップの市場規模は、2023年に1321億米ドルと評価され、2024年の1,451億米ドルから2031年までに3005億米ドルに成長すると予測されており、予測期間中は11.21%のCAGRを示しています。

市場の成長は、マルチクラウド環境の複雑さの増加によって促進され、高度なコストの最適化と金融ガバナンスソリューションの必要性を強調しています。組織はAI駆動型の分析を採用して、クラウド支出へのリアルタイムの可視性を高め、コスト効率を改善しています。

さらに、業界全体でのクラウドの採用の増加は、より厳しい財務説明責任要件と相まって、クラウドコスト管理と運用制御を合理化するための自動化されたFinopsプラットフォームの需要を加速しています。

Cloud Finops業界で事業を展開している大手企業は、Finout、Nops、CloudCheckr、Lucidity.Cloud、Flexera、IBM、CloudZero Inc.、Anodot、Cloudability、Yotascale、Cast.ai、Prosperops、Usage、Datadog、Kubecostなどです。

クラウドコンピューティングの採用の増加により、経済的説明責任とコスト効率の必要性が高まっています。組織がリアルタイムのコスト追跡、インテリジェントな予算編成、自動化されたコスト削減の推奨事項を提供するソリューションを求めているため、市場は拡大しています。

制御されていないクラウド支出は収益性に影響を与え、構造化された金融業務を予算の規律を維持するために不可欠になります。 Finopsフレームワークにより、企業はクラウドインスタンスを権利を与え、プロバイダーとの価格設定を交渉し、冗長リソースを排除できます。

部門間のコストの透明性により、企業は予算を効果的に割り当てることができ、予期しないクラウド費用を防ぎます。 Finopsのプラクティスを統合することにより、企業は金融ガバナンスを強化し、クラウド投資リターンを最大化します。

マーケットドライバー

クラウドベースのSaaSとPaasの採用の急増

クラウドベースのソフトウェア(SAAS)およびサービスとしてのプラットフォーム(PAAS)ソリューションへの依存度が高まり、複雑なコスト構造が生まれ、クラウドフィノップソリューションの需要が高まります。組織は、きめのコストの可視性と自動化された予算管理を求めています。

SaaSプロバイダーは、Finops Frameworkを活用して、顧客ごとの使用を追跡し、クラウドリソースを効率的に割り当て、価格設定戦略を管理します。 PAASサービスを使用する企業は、インフラストラクチャのスケーラビリティを維持しながら不必要な支出を防ぐためにコスト最適化ツールを必要とします。

リアルタイムの金融監視により、企業はクラウド費用を収益源に合わせて、持続可能な成長をサポートすることができます。 Finopsを採用すると、コストの予測可能性が向上し、クラウド主導のビジネスモデルの財務管理が強化されます。

市場の課題

マルチクラウドコスト管理の複雑さ

複数のプロバイダーでクラウドコストを管理することは、組織が一貫性のない価格設定モデル、動的リソースの割り当て、請求の複雑さに苦しんでいるため、クラウドフィノップ市場の開発に大きな課題をもたらします。標準化されたコスト構造がないため、クラウド支出を効率的に追跡、予測、最適化することが困難です。

この課題を克服するために、企業はAI主導の分析と自動化を採用して、コストの可視性を高め、金融業務を合理化しています。 Finopsプラットフォームが統合されています機械学習使用パターンを予測し、コスト削減策を推奨します。

さらに、企業は、マルチクラウド費用を統合する統一ダッシュボードを活用しており、クラウド環境での意思決定と財務説明責任の改善を可能にしています。

市場動向

AI駆動型コスト管理ツールの採用の増加

人工知能と機械学習は、予測分析、異常検出、自動コストの最適化を可能にすることにより、金融運営を変革しています。 Cloud Finops市場の成長は、非効率性を積極的に特定し、コスト削減策を推奨するAI駆動のソリューションによって推進されています。

企業は機械学習アルゴリズムを活用して、使用パターンを検出し、リソースの割り当てを最適化し、将来のクラウド費用を予測します。自動化されたワークフローは、手動プロセスを排除し、人的エラーを減らすことにより、財務上の意思決定を強化します。

AI駆動型Finopsツールは、実用的な洞察を提供し、企業が動的なクラウドワークロードをサポートしながらコスト効率を維持できるようにします。 Advanced Analyticsは、組織がクラウド支出をビジネス目標と調整できるようにします。

|

セグメンテーション |

詳細 |

|

提供することによって |

コスト管理、リソースの最適化、パフォーマンス管理、コンプライアンス管理 |

|

展開モデルによって |

クラウド、オンプレミス |

|

組織サイズによって |

大企業、中小企業(中小企業) |

|

最終的には業界を使用します |

銀行、金融サービス、保険(BFSI)、IT&テレコム、ヘルスケア、小売、その他 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米クラウドフィノップの市場シェアは、2023年に約36.63%であり、48億4,400万米ドルと評価されていました。この優位性は、エンタープライズスケールによって促進された、実質的なクラウド支出によって強化されていますデジタル変換クラウドネイティブアーキテクチャの迅速な採用。

大企業、ハイテク大手、デジタルファーストビジネスは、コストを効果的に管理および最適化するためにFinopsソリューションを必要とするため、クラウドインフラストラクチャに重要な予算を割り当てます。サービスとしてのソフトウェア(SAAS)、eコマース、メディアストリーミングを含むクラウドが多い産業の存在は、クラウドコストの最適化における地域のリーダーシップに貢献しています。

クラウドの支出の増加に伴い、企業は、財務効率を最大化し、制御されていないクラウドコストのエスカレーションを防ぐために、構造化されたFinopsの実践に優先順位を付けています。

さらに、北米は、クラウドコスト管理に影響を与える厳格な財務および規制基準を実施し、Finopsフレームワークの広範な採用につながります。

公開企業は、Sarbanes-Oxley Act(SOX)、Financial Accounterds Standards Board(FASB)規制、一般的に受け入れられている会計原則(GAAP)などの金融規制に従わなければなりません。

エンタープライズは、財政的透明性を維持し、クラウド費用を追跡し、規制のコンプライアンスを確保するためのFinops戦略を実装します。クラウド支出における正確な財務報告とガバナンスの必要性は、クラウドフィノップの採用の最前線で北米の位置を占めています。

アジアパシフィッククラウドフィノップ業界は、予測期間中に11.60%の堅牢なCAGRで成長するように設定されています。この成長は、中国、インド、日本、東南アジアの積極的なデジタル変革によって刺激されます。政府と企業は、デジタル経済を強化するためにクラウドの採用に多額の投資を行っています。

インドのデジタルインド、中国の新しいインフラ計画、日本社会5.0などのイニシアチブは、クラウドインフラストラクチャの拡大を加速しています。これに応じて、構造化されたFinopsフレームワークの需要は、大規模なデジタルプロジェクトのクラウドコストとリソース割り当てを最適化するために増加しています。

さらに、この地域ではパブリッククラウドサービスが広く採用されており、企業や中小企業がAWS、Microsoft Azure、Alibaba Cloud、Google Cloudなどのプラットフォームにワークロードを移行しています。企業は、運用効率のためにクラウドネイティブソリューションにますます依存しているため、クラウド支出の上昇は、コストを最適化し、過剰支出を防ぐために堅牢なFinopsソリューションを必要とします。

インド、インドネシア、ベトナムなどの国のeコマース、フィンテック、およびデジタルバンキングセクターの成長は、さらに複雑なマルチクラウド環境を管理するためのFinopsプラットフォームの需要をさらに促進します。

Cloud Finops業界は、AI駆動型クラウドシステムの開発や市場の存在を強化するための資金調達イニシアチブなどの戦略を積極的に採用しているいくつかのマーケットプレーヤーによって特徴付けられています。 AIを搭載したクラウドソリューションは、リアルタイムコスト分析を可能にし、財務の可視性を改善し、クラウド支出をリアルタイムで最適化します。

企業はまた、製品の革新を加速し、顧客ベースを拡大し、プラットフォーム機能を強化するために多額の資金を確保しています。これらのイニシアチブは、インテリジェントなクラウドコスト管理ソリューションの需要の増加に対処し、企業がより深い洞察を得、財政的説明責任を改善し、運用効率を高めることができます。

最近の開発(M&A/契約)

よくある質問