塩素化パラフィン市場

塩素化パラフィン市場規模、シェア、成長および業界分析、製品別(短鎖、中鎖、長鎖)、用途別(潤滑添加剤、プラスチック、ゴム、塗料、接着剤およびシーラント、その他)、および地域分析、 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、塩素化パラフィンから誘導される化合物である塩素化パラフィンの生産、流通、および応用が含まれます。これらの化合物は主に、自動車、建設、繊維、プラスチックなどの業界全体で可塑剤、難燃剤、潤滑剤として使用されています。

レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

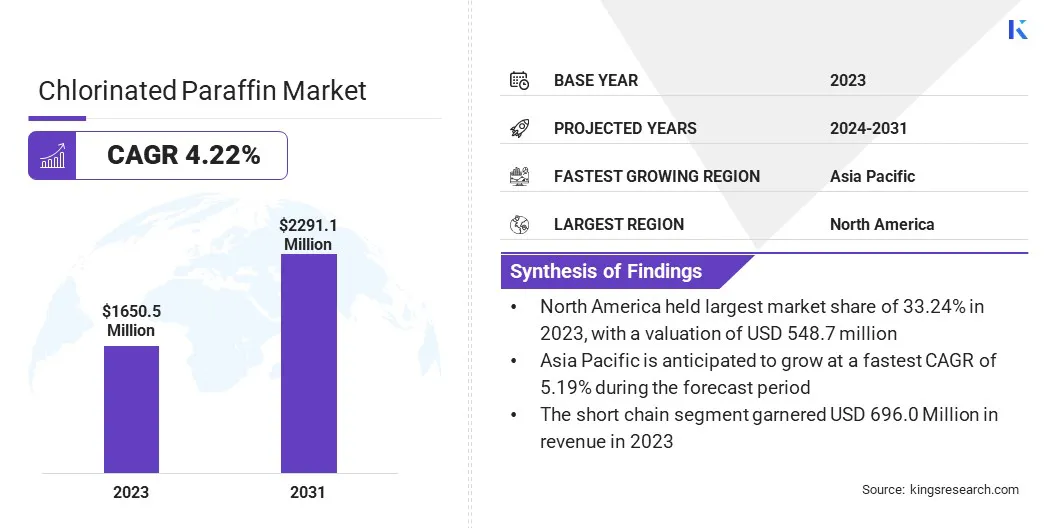

世界の塩素化パラフィン市場規模は、2023年に16億5,050万米ドルと評価され、2024年の1億7億1,550万米ドルから2031年までに2億2億9,110万米ドルに成長すると予測されており、予測期間中に4.22%のCAGRを示します。

自動車、建設、農業、電子機器などの最終用途産業からの需要の増加により、さまざまな化学製品の消費量が増加しています。

さらに、市場では、環境意識の高まりと厳格な規制枠組みに支えられ、持続可能なバイオベースの化学物質への大きな移行が起こっています。自動化や AI の統合など、生産プロセスにおける技術の進歩により、業務効率と製品品質が向上しています。

塩素化パラフィン産業で活動する主要企業は、INOVYN、Grasim Industries Limited、Dover Chemical Corporation、LEUNA-Tenside GmbH、JSC Kaustik、味の素ファインテクノ株式会社、Aditya Birla Chemicals Limited、KLJ Group、Química del Cinca、Flow Tech Group of Industries、OMAL、Altair Chemical、NCP Chlorchem、Caffaro Industrie、 マクウェルグループなど。

化学製造業界における研究開発(R&D)への継続的な投資は、イノベーションを促進し、製品提供と生産効率を向上させています。

この進歩は、メーカーが高性能材料の開発を進めながら、進化する業界基準と持続可能性の目標を達成するのに役立ちます。特殊な化学ソリューションに対する世界的な需要が高まる中、市場競争力を強化し、長期的な成長を確実にするためには、研究開発が依然として重要です。

主なハイライト:

主なハイライト:市場の推進力

「国内生産能力への投資拡大」

塩素化パラフィン市場の成長は、国内生産能力への投資の増加によって促進されています。政府と民間企業は、製造能力の拡大と化学生産量の多様化に注力しています。この投資によりサプライチェーンの回復力が強化され、必須化学物質の安定供給が確保され、成長が支えられています。

市場の課題

「原材料価格の変動」

塩素化パラフィン市場の拡大を制限する大きな課題は、特に原油価格の変動による原材料価格の変動であり、塩素化パラフィンの生産コストに直接影響します。こうした価格変動は、メーカーの利益率の不安定につながり、サプライチェーンの混乱につながる可能性があります。

この課題に対処するために、企業はサプライチェーンの多様化に投資し、代替原料を探索して、原料への依存を減らしています。原油。さらに、より効率的な生産プロセスを採用し、業務効率を向上させることは、原材料コストの変動による影響を軽減するのに役立ちます。

市場動向

「中鎖および長鎖の塩素化パラフィン(MCCP および LCCP)への注目すべきシフト」

塩素化パラフィン市場では、中鎖および長鎖の塩素化パラフィンへの顕著な移行が見られます。 短鎖塩素化パラフィンは、環境中での残留性と潜在的な毒性が指摘されています。

ただし、中鎖および長鎖のバリアントは環境に優しく、有害性が低いと認識されているため、特に有害な化学物質に関する規制が強化されているため、メーカーにとってはより魅力的です。 この傾向は、プラスチックから潤滑剤まで、主要な最終用途産業全体で持続可能でより安全な化学物質に対する需要が高まっていることの影響を受けています。

|

セグメンテーション |

詳細 |

|

製品別 |

ショートチェーン、ミディアムチェーン、ロングチェーン |

|

用途別 |

潤滑添加剤、プラスチック、ゴム、塗料、接着剤・シール剤、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の塩素化パラフィン市場は、2023年に約33.24%のシェアを占め、その価値は5億4,870万米ドルに達しました。この成長は、この地域の強力な産業基盤と、塩素化パラフィンに大きく依存する確立された PVC 産業によって促進されています。

北米の塩素化パラフィン市場は、2023年に約33.24%のシェアを占め、その価値は5億4,870万米ドルに達しました。この成長は、この地域の強力な産業基盤と、塩素化パラフィンに大きく依存する確立された PVC 産業によって促進されています。

塩素化パラフィンの需要の急増は、製造プロセスにおけるより安全で持続可能な製品への規制の変化によってさらに支えられています。 さらに、化学生産における技術革新がこの成長を促進しており、メーカーが自社の製品提供を拡大および多様化する機会を生み出しています。

アジア太平洋地域の塩素化パラフィン産業は、予測期間中に 5.19% の CAGR で成長すると推定されています。著名な企業は、自動車、建設、製造などの業界にわたる塩素化パラフィンの需要の高まりに応えるために、生産能力を増強し、事業を拡大しています。

増大する産業ニーズに応えるために、中国やインドなどの主要国に新しい製造工場が設立されています。

塩素化パラフィン業界の主要企業は、生産能力を拡大し、製品配合を改善しています。さらに、可塑剤、潤滑剤、難燃剤などのさまざまな用途に向けた高品質の塩素化パラフィン製品の開発を進めています。

さらに、これらの企業は戦略的合弁事業やパートナーシップを通じて自社の地位を強化し、自社の製品提供と市場でのプレゼンスを強化しています。これらのコラボレーションにより、企業は製造と流通における専門知識を組み合わせることができます。

最近の動向(投資・拡張)

よくある質問