二酸化炭素回収および貯蔵市場

二酸化炭素回収・貯蔵市場規模、シェア、成長および産業分析、技術別(燃焼前回収、燃焼後回収)、回収源別(発電、石油・ガス、鉄鋼)、アプリケーション別(石油増進回収、地中貯蔵)、サービスタイプ別および地域分析、 2024-2031

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、産業プロセスや化石燃料ベースの発電から発生する二酸化炭素 (CO₂) 排出物の回収、輸送、長期地中貯留に関わる包括的なバリュー チェーンが含まれます。

この市場は、CO₂ 排出量の大規模な削減を促進することで世界的な脱炭素化目標を推進する上で重要な機能を果たし、それによって気候変動緩和目標の達成を支援します。

レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

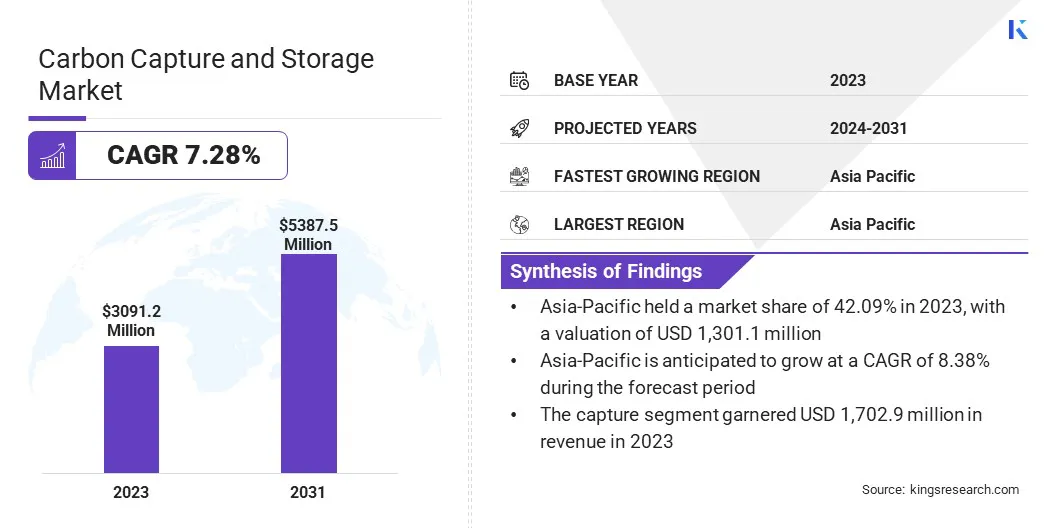

Kings Research によると、世界の二酸化炭素回収・貯留市場規模は 2023 年に 30 億 9,120 万米ドルと評価され、2024 年の 32 億 9,450 万米ドルから 2031 年までに 53 億 8,750 万米ドルに成長すると予測されており、予測期間中に 7.28% の CAGR を示します。

この成長は、温室効果ガス排出量の削減、厳しい環境規制、クリーン エネルギー技術への投資の増加に対する世界的な関心の高まりによって促進されています。

二酸化炭素回収・貯蔵業界で活動する主な企業は、三菱重工、Aker Solutions、Exxon Mobil Corporation、Equinor ASA、Shell.com、Linde PLC、Occidental Petroleum Corporation、Fluor Corporation、TotalEnergies、日揮ホールディングス株式会社、Air Products and Chemicals, Inc.、SLB、Honeywell International Inc.、Baker Hughes Company、および Dakota Gasification です。会社。

さらに、二酸化炭素回収・貯留 (CCS) 技術の導入が、次のような高排出産業全体で増加しています。発電、セメント、鉄鋼、化学製造が市場の成長を牽引しています。

市場の拡大は、技術の進歩、有利な規制の枠組み、炭素クレジットメカニズムの開発によってさらに支えられており、これらが相まって CCS プロジェクトの商業的実行可能性を高めています。

二酸化炭素回収・貯留 (CCS) 市場は、産業部門および発電部門からの持続的に高い排出量によって牽引されています。セメント、鉄鋼、化学、化石燃料ベースの発電などの業界は、世界の CO₂ 排出量に最も大きく貢献している業界の 1 つです。

これらの部門は、プロセス固有の排出と高いエネルギー要件により、低炭素代替への移行において構造的な課題に直面しています。 CCS は、既存のインフラストラクチャを全面的に改修することなく排出量を削減するための実用的でスケーラブルなソリューションを提供します。

長期保管責任は、二酸化炭素回収・貯留(CCS)市場における重要な課題です。 CO₂ が地層に圧入されると、貯蔵の永続性を検証し、漏洩などの潜在的なリスクを防ぐために、拡張モニタリングが必要になります。

長期管理のための明確に定義された法的、規制的、財務的枠組みが存在しないため、プロジェクト開発者や財務関係者は大規模な取り組みに取り組むことができません。

さらに、閉鎖後の義務、責任移転メカニズム、およびリスク軽減プロトコルに関する調和のとれた国際基準が欠如しているため、CCS の導入が妨げられています。

これらの課題に対処するために、主要企業は政府と協力して、明確な責任移転メカニズムを確立し、長期的な監視をサポートし、公的管理基金に貢献しています。また、ストレージの完全性を確保し、投資家の信頼を築くために、先進的な MRV テクノロジーに投資し、国際標準を採用しています。

回収および貯留技術の進歩は市場の主要なトレンドの 1 つであり、さまざまな分野にわたって二酸化炭素の回収および貯留の技術的および経済的実行可能性が大幅に向上しています。

金属有機フレームワーク (MOF) や共有結合性有機フレームワークなどのイノベーションにより、CO₂ 回収の効率と選択性が向上し、セメント、鉄鋼、廃棄物エネルギーなどの排出量の多い産業に拡張可能なソリューションが提供されます。

さらに、捕獲システムのモジュール化により、スペース要件、資本コスト、既存施設の改修スケジュールが削減され、導入が合理化されます。

|

セグメンテーション |

詳細 |

|

テクノロジー別 |

燃焼前回収、燃焼後回収、酸素燃料燃焼、直接空気回収 (DAC) |

|

キャプチャソース別 |

発電、石油・ガス、セメント、鉄鋼 |

|

用途別 |

EOR(石油増進回収)、地中貯蔵、利用(CCU) |

|

サービスの種類別 |

捕獲、輸送、保管 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

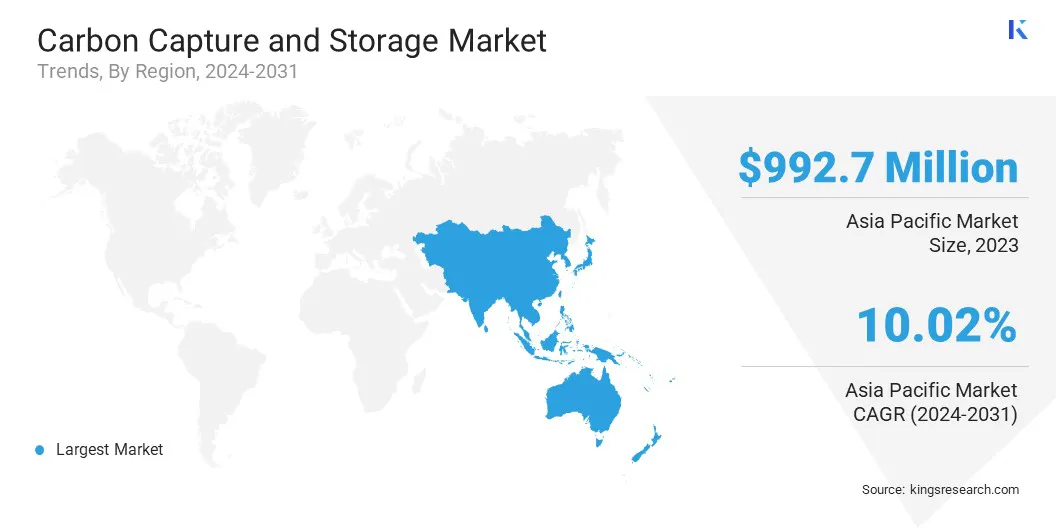

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の二酸化炭素回収・貯留市場シェアは、2023年には世界市場で約42.09%となり、評価額は13億110万米ドルとなった。この優位性は、中国、インド、日本などの主要経済国における急速な工業化と、脱炭素化技術における政府の取り組みの増加に起因すると考えられます。

この地域では、特に発電、鉄鋼、化学製造部門で大規模なCCSプロジェクトが急増している。カーボンニュートラルに対する国家の取り組みと、炭素価格設定メカニズムや排出量削減義務などの支援的な規制枠組み。

彼らは、地域全体で炭素回収および貯留技術の導入を加速させています。 CO₂ 貯留に適した地層が利用できることにより、この地域の長期炭素隔離能力がさらに強化されます。

ヨーロッパの炭素回収・貯留産業は、厳格な気候政策、欧州グリーンディールに基づく排出削減目標、低炭素技術への官民の多額の投資に支えられ、予測期間中に7.26%のCAGRで成長する見込みです。

この地域は、複数の排出者にサービスを提供するために、回収、輸送、貯蔵インフラを統合する炭素管理ハブの開発に戦略的に重点を置いています。さらに、EU イノベーション基金および Horizon Europe による資金提供プログラムにより、CCS テクノロジーの商業化が加速しています。

欧州加盟国間の規制枠組みの調和により、プロジェクトの承認プロセスが合理化され、投資家の信頼が高まり、それによって炭素回収と貯留導入における世界的リーダーとしての欧州の地位が強化されています。

二酸化炭素回収・貯蔵業界は、確立された多国籍エネルギー企業、専門技術開発者、新興のイノベーターとの競争が激しいです。市場参加者は、技術力と地理的拠点を拡大するために、戦略的提携、合併、買収を積極的に追求しています。

研究開発への多額の投資は、キャプチャ効率の向上、運用コストの削減、高度なストレージ ソリューションの商品化の加速を目的としています。

企業は、エネルギー転換における市場価値と競争力を高めるために、二酸化炭素の利用や低炭素水素の生産などの統合的な脱炭素戦略をますます採用しています。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問