青いアンモニア市場

青いアンモニア市場青いアンモニア市場

青いアンモニアの市場規模、シェア、成長と産業分析、テクノロジー(蒸気メタン改革(SMR)、自己熱改革(ATR)、ガス部分酸化)、用途(発電、海洋燃料、肥料&化学物質、産業用飼料など)、および地域分析、地域分析別 2025-2032

ページ: 150 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

今すぐお問い合わせ

青いアンモニア市場青いアンモニア市場

ページ: 150 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V. | 最終更新 : September 2025

青いアンモニアは、天然ガスから蒸気メタンの改革や自己療法の改革などのプロセスを通じて生産され、炭素の捕獲と貯蔵が削減されます。

市場には、発電、燃料供給、肥料、産業用原料、水素輸送全体の生産、貯蔵、輸送、および利用が含まれます。これは、グローバルなエネルギーおよび産業用途における低炭素の代替品として機能し、脱炭素化の目標に合わせて、持続可能な燃料および化学価値チェーンの開発をサポートしています。

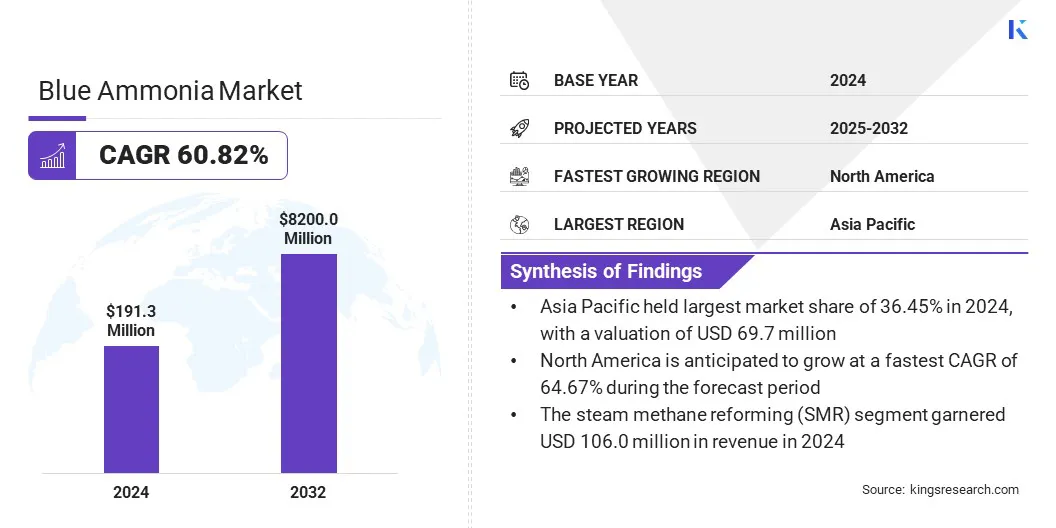

世界の青いアンモニア市場規模は、2024年に19130万米ドルと評価され、2025年の2億9,470万米ドルから2032年までに8,2億800万米ドルに成長すると予測されており、予測期間中は60.82%のCAGRを示しています。

この急速な成長は、低炭素燃料の需要の増加、炭素捕獲と貯蔵技術の拡大、およびクリーンエネルギーの移行をサポートする政府の政策によって促進されます。水素輸送業者としての役割とともに、発電、輸送、肥料の生産の採用の増加は、市場の拡大をさらにサポートしています。

ブルーアンモニア市場で事業を展開する大企業は、ジャマルコベトロコーク、カプソムPLC、トップソーA/S、LSBインダストリーズ、ケロッグブラウン&ルートLLC、ジョンソンマテイ、サウジアラビアオイルCo.、OCI、ユニパーSE、CFインダストリーズホールディングス、インク、カタールファルタリザーズモバルズカンパニー、Yara、Yar

投資の増加により、大規模な低炭素アンモニア生産プロジェクトの確立と、高効率改革やハイブリッド水素統合など、高度な技術の採用が促進されています。

このような資金は、研究、モジュールインフラストラクチャ、プロセスの最適化をサポートし、スケーラビリティとコスト効率を向上させます。これにより、より速い商業化が可能になり、サプライチェーンを強化し、業界が増加する需要を満たすために配置します発電脱炭素化の目的を進めながら、海運、および産業部門。

有利な政府政策

ブルーアンモニア市場は、主に政府の政策と炭素規制が清潔で炭素生産、炭素捕獲、および低炭素エネルギープロジェクトを促進する炭素規制により、強力な成長を遂げています。これらのポリシーは、財政的リスクを軽減し、プロジェクトの実現可能性を改善し、青いアンモニア施設の大規模な展開を加速します。

米国、カナダ、日本、韓国、ドイツ、英国、インドを含む国は、炭素捕獲と水素ベースの燃料への投資を奨励する規制の枠組みを実施しています。このような政府の行動は、発電、海運、および産業部門の脱炭素化における青いアンモニアの役割を促進し、それにより世界的なエネルギー移行におけるその地位を強化します。

高い生産コスト

青いアンモニア市場の拡大を妨げる主要な課題は、高価な水素原料、エネルギー集約型プロセス、および改革技術への実質的な資本投資によって促進される生産コストの高いことです。

これらの要因により、青いアンモニアは従来のアンモニアよりも価格競争力が低くなり、発電、海運、産業部門全体の採用を制限しています。さらに、低コストの水素とスケールアップの複雑さが限られているため、市場の拡大が制限されます。

メーカーは、青と緑の水素を組み合わせたハイブリッド生産方法に投資し、改革プロセスのエネルギー効率を改善し、代替原料を探索することにより、この課題に取り組んでいます。さらに、企業は、再生可能な水素を徐々に組み込むためのスケーラブルな電解技術を開発しており、化石ベースの入力への依存を減らしています。

CCSと高度な技術の統合

青いアンモニア市場は統合する顕著な傾向を目撃しています炭素の捕獲と保管(CCS)高度な生産技術を使用。この統合により、エネルギーセキュリティと産業脱炭素化をサポートしながら、大規模な排出削減が可能になります。 CCSは、生産中に生成された炭素を効果的にキャプチャして貯蔵し、青いアンモニアを信頼性の高い低炭素燃料オプションにします。

自己熱改革や部分的酸化などの高度な技術は、エネルギー効率を改善し、生産コストを削減し、スケーラビリティを拡大します。これらのイノベーションは、クリーンエネルギーの移行における主要な役割を強化し、発電、海運、産業用途全体での採用の増大をサポートしています。

|

セグメンテーション |

詳細 |

|

テクノロジーによって |

蒸気メタン改革(SMR)、自己療法改革(ATR)、ガス部分酸化 |

|

アプリケーションによって |

発電、輸送および海洋燃料、肥料&化学物質、産業用原料、水素輸送および輸出など |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋のブルーアンモニア市場は、2024年に36.45%のかなりのシェアを占め、6970万米ドルと評価されました。この優位性は、この地域の強力な脱炭素化の目標と、クリーンエネルギーソリューションへの重点の強化によってサポートされています。

政府と産業は、温室効果の排出を削減しながらエネルギー需要の増加に対応するために、高度なアンモニアから水素への変換技術を含む低炭素アンモニアおよび水素インフラストラクチャにますます投資しています。この地域は、アンモニアを発電および産業用アプリケーションの多用途のエネルギーキャリアとして使用することに焦点を当てており、地域の市場の成長をサポートし、大規模な採用と技術の進歩を促進します。

北米の青いアンモニア産業は、予測期間にわたって64.67%の最速CAGRを登録する予定です。この成長は、大規模な低炭素アンモニア生産施設の開発に焦点を当てた戦略的コラボレーションによって促進されます。アンモニア合成、炭素捕獲、およびインフラストラクチャ管理の組み合わせの専門知識を活用することにより、これらのパートナーシップは運用効率を高め、大容量の生産を可能にします。

このようなイニシアチブは、大幅な排出削減をサポートし、地域のエネルギー移行目標を強化し、北米をクリーンなアンモニアと水素供給の重要な市場として位置付け、産業および発電需要の成長に対応しています。

青いアンモニア業界の主要なプレーヤーは、戦略的なパートナーシップと買収を通じて、市場の地位を積極的に強化しています。企業は、エネルギー、化学物質、およびテクノロジーパートナーと協力して、低炭素アンモニア生産施設を共同開発し、技術能力を拡大しています。

さらに、既存のクリーンなアンモニアプロジェクトとテクノロジープラットフォームの買収により、迅速なスケールアップ、生産能力の向上、高度な炭素捕獲および低排出ソリューションへの安全なアクセスが可能になります。これらの戦略により、主要なプレーヤーはリソースを統合し、運用を最適化し、市場の浸透をグローバルに加速できます。

よくある質問