生体材料市場

生体材料の市場規模、シェア、成長、産業分析、用途(整形外科、心臓病、眼科、形成外科、創傷治癒、歯科、その他)、材料タイプ(金属生体材料、ポリマー生体材料、セラミック生体材料、その他)、および地域分析、および地域分析による生物材料分析、および地域分析 2024-2031

ページ: 140 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 140 | 基準年: 2023 | リリース: 2024年12月 | 著者: Siddhi J. | 最終更新: 2026年2月

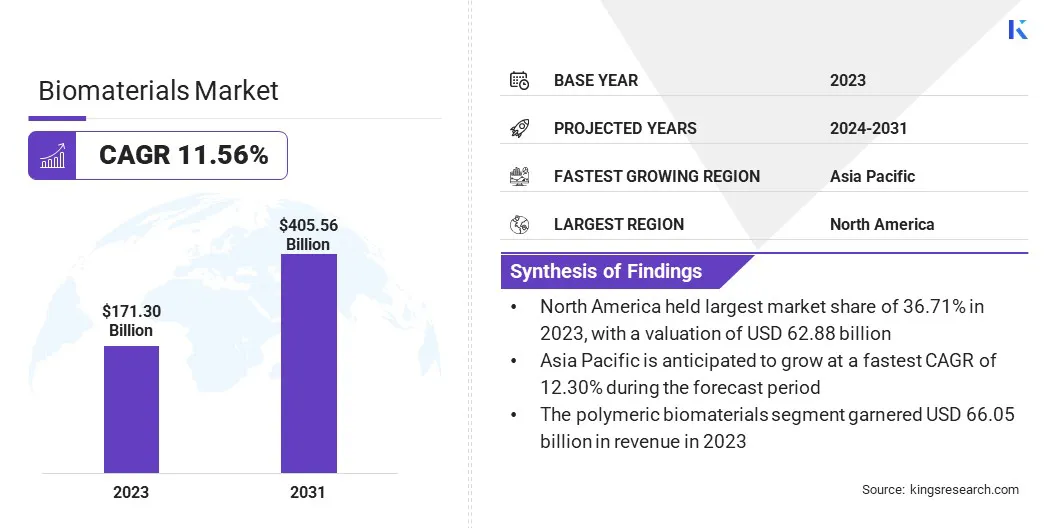

世界の生体材料市場規模は、2023年に1,7130億米ドルと評価され、2024年の188.53億米ドルから2031年までに4056億米ドルに成長すると予測されており、予測期間中は11.56%のCAGRを示しています。

高齢化と医療ニーズの増加により、市場は拡大しており、これにより、高度な医療インプラント、補綴物、および組織再生ソリューションの需要が増加し、年齢に関連した健康問題に対処しています。

作業範囲には、レポートには、Evonik Industries AG、Cam Bioceramics B.V.、Gelita AG、DSM-Firmenich、Victrex PLC、Coorstek Inc、Zeus Company LLC、Celanese Corporation、Corbion、Ceramtec Gmbh、その他などの企業が提供する製品が含まれています。

市場は、特に医療機器、インプラント、および再生医療におけるヘルスケアの幅広いアプリケーションによって特徴付けられています。市場の成長は、整形外科、歯科、および創傷ケアにおける革新的なソリューションに対する需要の増加によって促進されます。

ポリマー生体材料、セラミック、コラーゲンなどの天然材料などの材料技術の進歩は、患者の転帰を改善するための鍵です。パーソナライズされた治療法の開発と生体材料の新興技術の統合は、医療製品とデバイスの機能、寿命、安全性の向上に重点を置いて、市場に影響を与えています。

生体材料市場は、主に医療用の生物学的システムと相互作用するように設計された材料の開発と適用に焦点を当てた業界を指します。これらの材料は、インプラント、補綴物、組織の再生、薬物送達システムなどのヘルスケアアプリケーションに不可欠です。

市場は、アプリケーションと材料タイプによってセグメント化されています。バイオマテリアルは医療機器や医療ソリューションに不可欠であるため、その成長は医療産業を拡大することによってサポートされています。生体材料の進歩は、医療治療のパフォーマンス、安全性、耐久性を高め、医療専門家と患者の両方に利益をもたらします。

生体材料市場は、生体適合性、生分解性、患者固有のソリューションへの関心が高まって、イノベーションへの顕著なシフトを経験しています。この傾向は、ヘルスケア業界内のより広範な動きに合わせて、個別化医療と高度な医療機器に向けて並んでいます。

生体材料は、インプラント、補綴物、および組織工学アプリケーションの機能と寿命の強化に不可欠になっています。学界、産業、臨床医の間の共同の取り組みは、安全性プロファイルを改善する、より洗練された多用途の材料の開発を促進しています。

この変換は、生体材料を再生医療と高度な治療介入の将来において重要な要素として位置付けています。

市場の成長は、高齢化と慢性疾患の増加によって促進される、医療インプラントと補綴物に対する需要の増加によって促進されます。生物適合性、機械的強度、人間の組織とのより良い統合を備えた新しい生体材料が開発されているため、技術の進歩はこの成長にさらに貢献しています。

これらの革新は、より効果的で耐久性があり、パーソナライズされた医療機器につながり、市場の拡大を強化し、さまざまな治療分野で患者の転帰を改善しています。

生体材料市場における主要な課題は、金属材料の腐食であり、これが分解と毒性、潜在的なアレルギーまたは細胞の反応を引き起こす可能性があります。この課題に対処するために、研究は、耐久性と安全性を高めるための腐食耐性合金の開発とコーティング技術に焦点を当てています。

さらに、副作用を最小限に抑えるために、生分解性ポリマーやセラミックなどの生体適合性および非毒性材料が調査されています。これらの進歩は、インプラントの安全性と寿命を高めることを目的としており、それらが身体によって効果的で寛容であることを保証します。

新しい材料の開発と処理を加速するための機械学習とデータ駆動型アプローチの統合は、生体材料市場の顕著な傾向として浮上しています。高度なアルゴリズムと大規模なデータセットを活用すると、研究者は材料特性を最適化し、パフォーマンスを予測することができます。

このアプローチは、開発時間を短縮し、精度を高め、特定の医療用途に合わせた高度にカスタマイズされた生体材料の作成につながります。このような革新は、進歩を促進しています組織工学、インプラント、およびドラッグデリバリーシステムは、市場の景観を再構築します。

生体材料市場の主要な傾向は、革新的な生体材料の開発を支援するための政府助成金の割り当ての増加です。世界中の政府は、医療結果を改善し、経済成長を刺激し、コストを削減する高度な生体材料の可能性を認識しています。

その結果、彼らは、生体適合性、持続可能な、高性能資料の作成を目的とした研究開発イニシアチブと資金提供プロジェクトに投資しています。これらの財政的インセンティブは、学界、産業、および医療セクターの間の協力を促進し、新しい生体材料技術の商業化を加速します。

グローバル市場は、アプリケーション、材料タイプ、および地理に基づいてセグメント化されています。

アプリケーションに基づいて、市場は整形外科、心臓病、眼科、整形手術、創傷治癒、歯科などに分割されています。整形外科セグメントは2023年に生体材料市場をリードし、4838億米ドルの評価に達しました。

関節炎、骨粗鬆症、関節変性などの状態を抱えやすい老化人口の増加は、関節置換術と骨インプラントの需要が増加しています。さらに、トラウマ、事故、スポーツの負傷の発生率の上昇は、整形外科デバイス。

より耐久性のある材料、および改善された外科的技術の開発を含む生体材料の技術的進歩は、整形外科インプラントの有効性と寿命を高めています。整形外科セグメントの成長と革新を促進するこれらの要因。

材料の種類に基づいて、市場は金属生体材料、ポリマー生体材料、セラミック生体材料などに分類されています。ポリマー生体材料セグメントは、2023年に最大38.56%の収益分配を確保しました。

高分子の生体材料は、汎用性に人気を博しており、柔軟性、弾力性、生体適合性などの特性を提供し、さまざまな医療用途に最適です。それらの高い生体適合性は、副作用を最小限に抑え、組織の統合を促進し、患者のより安全な結果を確保します。

さらに、ポリマーは、化学構造と物理的特性を変更して、特定の要件を満たすことでカスタマイズできます。特に、生分解性ポリマーは、身体の自然に劣化するため、一時的なインプラントと薬物送達システムにとって有利であり、外科的除去の必要性を排除し、長期合併症を減らします。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、およびラテンアメリカに分類されています。

北米の生体材料市場は、2023年に約36.71%のかなりのシェアを占め、628億8,800万米ドルの評価を受けました。この成長は、主に高度なヘルスケアインフラストラクチャと、革新的な生体材料の採用をサポートする強力な規制の枠組みに起因しています。

研究開発への実質的な投資は高度な生体材料の作成につながり、特に老化した人口の間で慢性疾患の高い有病率は、医療治療におけるこれらの材料の需要を増加させています。これらの要因は、医療革新への焦点の拡大と組み合わされており、北米市場の拡大と進歩を促進しています。

アジア太平洋市場は、予測期間にわたって大幅な成長を目撃する態勢が整っており、12.30%の堅牢なCAGRを登録しています。この成長は、この地域の急速な高齢化人口によって大きく推進されており、医療機器とインプラントに対する強い需要を生み出しています。高齢者集団の増加と糖尿病、心血管疾患、癌などの慢性疾患の有病率の増加により、進行した生体材料の必要性が拡大しています。

さらに、ヘルスケアインフラストラクチャの改善を目的とした可処分所得と政府のイニシアチブの増加は、地域の市場の成長を支援しています。人口統計学的変化、医療費の増加、および医療革新への焦点の拡大の組み合わせは、アジア太平洋地域を生体材料の急速に前進する市場として位置付けています。

グローバルな生体材料市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

研究開発への投資の増加、新しい製造施設の確立、サプライチェーンの最適化などの戦略的イニシアチブは、市場の新しい成長機会のロックを解除する可能性があります。これらのアクションは、革新を強化し、生産効率を向上させ、高度な生体材料のより良い分布を確保することができます。

主要な業界の開発

グローバルな生体材料市場は次のように分割されています。

アプリケーションによって

材料タイプによって

地域別

よくある質問