生物製剤市場

生物製剤市場規模、シェア、成長および業界分析、ソース別(微生物、哺乳動物)、製品別(モノクローナル抗体(mAb)、ワクチン、組換えタンパク質、遺伝子治療、細胞治療、その他)、アプリケーション別(腫瘍学、感染症、心血管疾患、自己免疫疾患、およびその他のアプリケーション)、および地域分析、 2024-2031

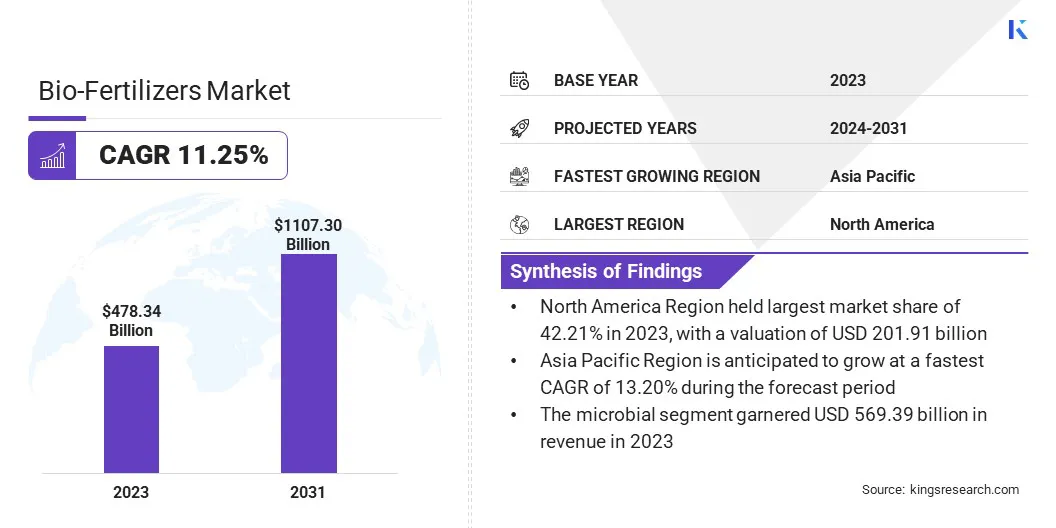

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

生物製剤は、細胞、組織、微生物などの生体に由来する医薬品の一種で、さまざまな病気の予防、治療、治癒に使用されます。これらには、モノクローナル抗体、ワクチン、遺伝子治療、細胞ベースの治療などの幅広い製品が含まれます。

化学的に合成される従来の医薬品とは異なり、生物製剤は発酵や遺伝子工学などの生物学的プロセスを通じて生産されることがよくあります。

世界の生物製剤市場規模は、2023年に4,783億4,000万米ドルと記録され、2024年には5,251億米ドルに達し、2031年までに11,073億米ドルに達すると推定されており、2024年から2031年まで11.25%のCAGRで成長します。

この市場は、技術の進歩、革新的な治療法への需要の増加、研究開発への戦略的投資により、大幅な成長を遂げています。

世界的な人口動態の変化に伴い、高齢化が進む中、心臓病、糖尿病、関節炎などの慢性疾患の発生率が増加しており、医療システムに負担がかかり、医薬品や革新的な治療法の需要が高まっています。

生物製剤市場で事業を展開している主要企業は、Eli Lilly and Company、Johnson & Johnson Services, Inc.、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Gilead Sciences, Inc.、Bristol-Myers Squibb Company、Novo Nordisk A/S、Merck KGaA、AbbVie Inc.、Novartis AG、GSK plc.、AstraZeneca、Regeneron Pharmaceuticals Inc.、Sanofi、武田薬品工業株式会社、そしてその他。

この市場は、腫瘍学および自己免疫疾患における免疫療法の成功によって堅調な成長を遂げています。 免疫チェックポイント阻害剤やCAR T細胞療法などのがん治療における画期的な進歩は、がん治療に革命をもたらす生物学的製剤の可能性を浮き彫りにし、研究の増加と市場の成長につながります。

市場の推進力

「バイオ製造能力の拡大と政府の有利な奨励金」

バイオ製造能力の拡大は、慢性的で複雑な疾患の増加による生物学的療法の需要の増大に対応し、生物学的製剤市場の成長に大きく貢献しています。連続バイオプロセスや使い捨て技術などのイノベーションにより、生産効率と拡張性が向上し、より迅速でコスト効率の高い治療法の提供が可能になりました。

オーファンドラッグ法などの政府の奨励金も、希少疾患の治療法開発に財政的および規制上の支援を提供することで極めて重要な役割を果たしており、それによって投資とイノベーションを促進しています。

さらに、遺伝子編集、CRISPR、モノクローナル抗体工学などの生物学的技術の進歩により、特に腫瘍学や自己免疫疾患において、より正確で標的を絞った個別化された治療法の開発が可能になっています。

市場の課題

「規制の変動性と高い開発コスト」

地域間の規制のばらつきは、生物製剤市場へのアクセスを求める企業にとって大きな課題となっています。臨床試験、製造、ラベル表示の要件が異なるため、遅延、コストの増加、運用の複雑さが生じます。

さらに、生物学的療法に関連する高額な開発コストは、主に広範な研究、複雑な製造プロセス、長期にわたる開発スケジュールに起因し、特に中小企業の収益性を圧迫し、市場アクセスを制限しています。 この課題に対処するために、企業は地元の規制専門家と戦略的パートナーシップを形成し、地域の違いをより効率的に乗り越えることができます。

規制当局と早期に連携することも、臨床試験の設計と要件に関する明確なガイダンスを可能にし、最終的に遅延を最小限に抑えることができるため、プロセスを合理化する上で重要な役割を果たします。

さらに、多くの生物製剤は流通全体にわたって正確な温度管理を必要とするため、コールドチェーンと物流の課題は依然として存在します。これにより、特にサービスが行き届いていない地域では、サプライチェーン管理の複雑さとコストが増大します。 混乱が発生すると、製品のタイムリーかつ効果的な提供に影響が生じ、患者のアクセスや市場へのリーチが制限される可能性があります。

解決策の 1 つは、企業が、温度管理された包装、相変化材料、リアルタイム監視システムなどの高度なコールド チェーン テクノロジーに投資することです。これらは、輸送中に必要な温度範囲を維持し、腐敗のリスクを最小限に抑えるのに役立ちます。

市場動向

「合成生物学と精密医療の導入」

採用の増加合成生物学カスタマイズされた生物学的システムの開発を促進し、生物学的医薬品生産の拡張性と費用対効果を高め、遺伝子編集や個別化された治療などの高度な治療を加速しています。

さらに、個別の遺伝、環境、ライフスタイルの要因に合わせた高度に標的を絞った治療を可能にする精密医療が大きな注目を集めており、それによって患者の転帰が改善され、副作用が軽減されます。

さらに、生物製剤製造におけるデジタルツインテクノロジーの統合により、物理システムの仮想レプリカを作成することで生産ワークフローが最適化されています。これにより、リアルタイムの監視と予測的洞察が可能になり、業務の合理化、コンプライアンスの確保、製品品質の向上が可能になります。

これらの進歩は生物製剤産業の拡大に大きく貢献し、個別化されたヘルスケアとより効率的でコスト効率の高い生産の機会を生み出しています。

| セグメンテーション | 詳細 |

| ソース別 | 微生物、哺乳類 |

| 製品別 | モノクローナル抗体 (mAb)、ワクチン、組換えタンパク質、遺伝子治療 |

| 用途別 | 腫瘍学、感染症、心血管疾患、自己免疫疾患、その他の応用 |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

| アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

北米の生物製剤市場は 42.41% の相当なシェアを占め、2023 年の市場規模は 2,019 億 1,000 万米ドルに達しました。この優位性は主に、堅牢な医療インフラ、大手製薬会社、継続的な研究の進歩によって強化されています。

米国は、革新的な生物製剤への資金提供や、希少疾患の治療法開発を促進する希少疾病用医薬品法などの規制政策などの政府の取り組みに支えられ、市場をリードしています。

この地域はさらに、特に腫瘍学、免疫学、自己免疫疾患における最先端の生物学的療法の導入率が高く、それによって地域市場の成長を推進しています。 さらに、この地域の慢性疾患の蔓延と個別化医療への需要の高まりもこの成長を促進しています。

アジア太平洋地域の生物製剤市場は、予測期間を通じて13.20%という堅調なCAGRで成長すると予想されています。中国、インド、日本などの国々は、政府の取り組みや官民両部門からの多額の投資に支えられて、バイオテクノロジーの研究開発を進めている。

これらの国では、がん、自己免疫疾患、慢性疾患に対する生物学的療法の開発を優先しており、精密医療や標的治療への注目が高まっています。

世界の生物製剤市場は、確立された企業と新興組織の両方を含む多数の参加者によって特徴付けられます。 競争力を高めるために、これらの企業は、製品革新、パートナーシップ、合併、買収、地理的拡大などの戦略的取り組みを通じて地位を強化しています。

さらに、いくつかの企業は、がん、自己免疫疾患、稀な疾患などの疾患を対象とした次世代生物製剤を開発するための研究開発に多額の投資を行っています。

市場の進化に伴い、これらの組織はサプライ チェーンの効率を最適化し、規制遵守を確保しています。研究開発と戦略的提携への継続的な取り組みにより、急成長する生物製剤市場をリードする立場にあります。

最近の開発:

よくある質問