自動車レーダー市場

自動車レーダー市場の規模、シェア、成長および産業分析、車両タイプ(乗用車、商用車)、範囲(長距離レーダー、中&短距離レーダー)、アプリケーション(適応クルーズコントロール(ACC)、自律緊急緊急ブレーキ(AEB)、その他)、および地域分析、 2024-2031

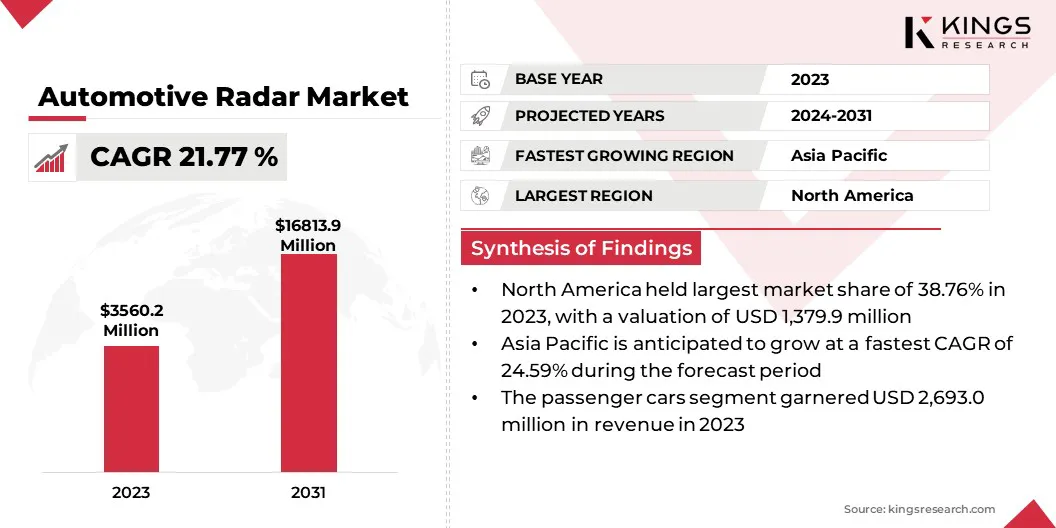

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

自動車レーダーは、電波を放出して反射を分析することにより、周囲のオブジェクトを検出および追跡するために車両で使用されるセンサー技術です。安全機能の向上を支援するために、Advanced Driver Assistance Systems(ADA)で使用されています。

世界の自動車レーダー市場の規模は、2023年に3,560.2百万米ドルと評価され、2024年の4,234.5百万米ドルから2031年までに16,813.9百万米ドルに成長すると予測されており、予測期間中は21.77%のCAGRを示しました。

ADAに対する需要の高まりと自動運転車への進行は、市場を後押しすると予想されています。この拡張は、安全性の高まり、車両の安全機能を義務付ける厳しい政府規制、およびレーダーの精度、範囲、解決を改善する技術的進歩によって促進されます。

自動車レーダー市場で事業を展開している大企業は、ロバートボッシュGMBH、コンチネンタルAG、デンソーコーポレーション、バレオ、NXP半導体、テキサスインスツルメンツインドアポレーティング、ZFフリードリヒシャフェンAG、Infineon Technologies AG、Hella Gmbh&Co。KGA、Autoliv Inc. Inc.、Analog Devices、Inc.、Renesas Electronics Corporation、およびAptiv、Borgwarner Inc.

自動車レーダーシステムは、適応型クルーズコントロール、衝突回避、駐車支援などの機能に不可欠であり、最新の車両に不可欠なコンポーネントになります。

さらに、テクノロジー企業と自動車メーカーのパートナーシップは、高度なレーダーソリューションの進歩を推進しており、市場の継続的な拡大に貢献しています。

マーケットドライバー

「ADAの需要の増加と自動運転車の急速な進歩」

安全性の懸念と規制上の義務の増加によって推進されるADAの需要の高まりは、現代の車両におけるレーダー技術の採用を促進しています。アダプティブクルーズコントロールや緊急ブレーキアシストなどの機能は、レーダーセンサーに依存して自動化を強化し、衝突を防ぎ、全体的な交通安全を改善します。

さらに、運転の快適さと安全性を高めるための消費者の好みの増加により、自動車メーカーがレーダーベースのシステムを統合するようになり、多くのミッドレンジやプレミアム車の標準機能になります。

自律車両と接続された車両の迅速な進歩は、高周波の必要性をさらに加速し、正確なオブジェクトの検出と環境マッピングを可能にします。

市場の課題

「レーダーセンサーの高コストと信号輻輳」

レーダーセンサーの高コストは、エントリーレベルおよびミッドレンジ車両での採用を制限します。ただし、進歩半導体テクノロジーとシステムオンチップの統合により、コストの削減が促進され、レーダーがよりアクセスしやすくなります。

複数のレーダー装備の車両からの干渉と信号の混雑は、検出精度に影響を与える可能性があります。ただし、高度なアルゴリズムと動的周波数割り当ての開発により、密集した交通条件でのレーダー性能が向上しています。

ADAと自律車両でのリアルタイムの意思決定のための大量のレーダーデータの処理の複雑さは、別の課題をもたらします。これは、レーダーデータをカメラ、ライダー、および超音波センサーからの入力と統合するAI駆動型センサー融合によって対処されています。検出の精度と応答時間を強化します。

市場動向

「4DおよびHDイメージングの出現とAIの統合」

4DおよびHDイメージングレーダーの出現は、強化された深さの知覚、オブジェクト分類、および正確な環境マッピングを提供することにより、車両の知覚を変換しています。

従来のレーダーとは異なり、4Dイメージングレーダーは、オブジェクトの高さ、距離、速度、角度を検出し、複雑な運転条件でのパフォーマンスを向上させ、より高いレベルの自律運転を可能にします。

さらに、AI駆動型アルゴリズムとレーダー技術とセンサー融合の統合は、LIDAR、カメラ、および超音波センサーのデータを組み合わせることにより、オブジェクト検出の精度を高めています。この相乗効果は、誤検知を軽減し、ADAおよび自動運転アプリケーションのリアルタイムの意思決定を改善します。

さらに、半導体テクノロジーとシステムオンチップ統合の継続的な進歩により、レーダーセンサーの小型化とコスト削減につながります。

|

セグメンテーション |

詳細 |

|

車両タイプごとに |

乗用車、商用車 |

|

範囲別 |

長距離レーダー、中および短距離レーダー |

|

アプリケーションによって |

アダプティブクルーズコントロール(ACC)、自律緊急ブレーキ(AEB)、死角検出(BSD、フォワード衝突警告システム、インテリジェントパークアシスト、その他のADASシステム |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に自動車レーダー市場の約38.76%のシェアを占め、1,3799万米ドルの評価となりました。この強力な市場の地位は、ADAの早期採用、厳しい政府の安全規制、およびこの地域の主要な自動車メーカーとテクノロジー企業の存在に起因しています。

市場は、車両の安全性に対する消費者の意識の高まり、プレミアムおよびミッドレンジの車両でのレーダーベースのソリューションの展開の増加、および国道交通安全局などの機関からの規制上の委任によって推進されています。

さらに、自律運転の成長傾向と電気自動車(EV)さらに自動車レーダーシステムの需要を推進しています。

アジア太平洋地域の自動車レーダー産業は、予測期間にわたって24.59%の堅牢なCAGRで大幅な成長を遂げています。この急速な拡大は、車両の生産の増加とADASテクノロジーの採用の増加によって促進されます。

世界最大の自動車市場である中国は、インテリジェントな輸送システムと自律運動の規制上の推進により、レーダーベースの安全機能に対する実質的な需要を登録しています。さらに、国内の自動車メーカーの台頭とグローバルテクノロジー企業とのコラボレーションは、高度なレーダーソリューションの展開を加速しています。中流階級の人口の増加、可処分所得の増加、アジア太平洋地域のEV市場の拡大は、この市場の成長にさらに貢献しています。

自動車レーダー産業は、確立された企業と上昇組織の両方を含む多数の参加者によって特徴付けられています。市場のプレーヤーは、解像度の改善、マルチモード操作、AIを搭載したデータ処理機能を備えた次世代レーダーセンサーの開発に焦点を当てており、ADAの進化する需要と自律運転を満たしています。

企業は、特に4Dイメージングレーダー、マルチセンサー融合、高周波ミリメートル波技術などの分野で、レーダーセンシング機能を改善するために研究開発に多額の投資を行っています。

自動車メーカー、半導体企業、ソフトウェアプロバイダー間の戦略的コラボレーションは、製品開発を加速し、最新の車両にレーダーセンサーをシームレスに統合するためにますます一般的になっています。

最近の開発(M&A /パートナーシップ /新製品の発売)

よくある質問