自動車衝突修理市場

自動車衝突修理市場の規模、シェア、成長および産業分析、製品タイプ(塗料とコーティング、接着剤とシーラント、消耗品、スペアパーツ)、車両タイプ(乗用車、LCV、HCVS)、修理タイプ別の車両タイプ別および地域分析、2021-2031 2024-2031

ページ: 200 | 基準年: 2023 | リリース: 2025年1月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年1月 | 著者: Ashim L. | 最終更新: 2026年2月

自動車の衝突修理には、熟練した労働力による破損した車両成分と構造の専門的な回復が含まれます。このプロセスは、事故、気象条件、またはその他の外部要因によって引き起こされる損害に対処します。これには、自動ガラスの交換、塗料のマッチング、スクラッチの修理、デントの除去、自動詳細、フレームストレートニング、パネルまたはドアの修復などのサービスが含まれます。

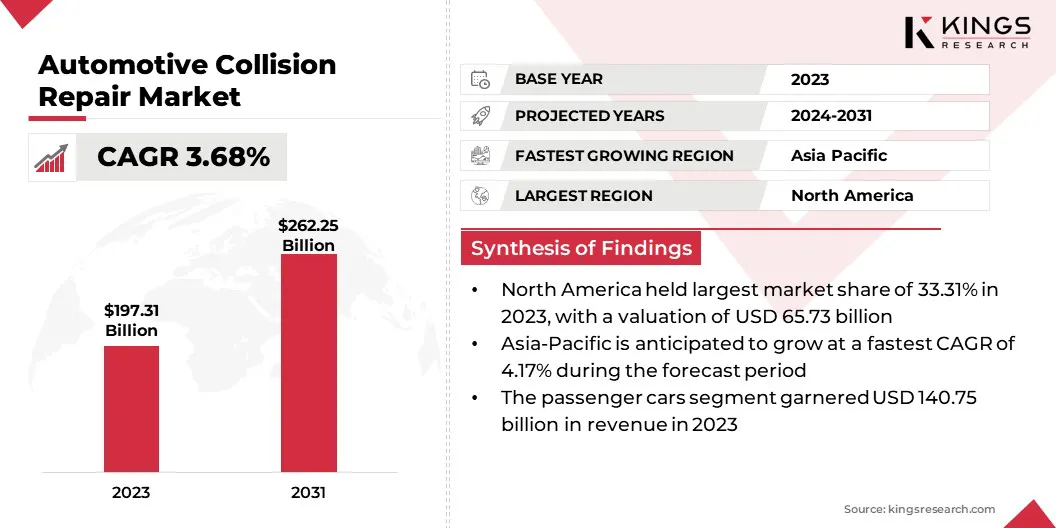

世界の自動車衝突修理市場の規模は、2023年に19億1,100万米ドルと評価され、2024年には203.65億米ドルと見積もられ、2031年までに262.2.25億米ドルに達し、2024年から2031年まで3.68%のCAGRで増加しています。

道路事故と死亡の増加、自動車保険のサブスクリプションの増加、および業界の技術の進歩により、市場は拡大しています。

さらに、スプレー仕上げのプロトコル、可燃性液体の適切な取り扱い、危険な煙に対する呼吸保護の利用など、自動車の身体修復における安全性の懸念に対処する労働安全衛生局(OSHA)規制などの強化された規制枠組み燃料補給市場の成長。

グローバルな自動車衝突修理市場で事業を展開している大手企業は、3M、自動車技術、ABRA Auto Body Repair of America、Caliber Holdings LLC、Denso Corporation、America's Auto Body、Gerber Collision&Glass、Honeywell International Inc.、Dupont、Magna International Inc. 、Maaco Franchising、Inc。、Auto USA。、Axalta、Axalta Coating Systems、PPG Industries、Inc.、Mitsuba Corp.などの修正。

市場は、発展途上国の可処分所得の増加と、より高いサービス品質の需要の増加に伴い、堅調な成長を遂げています。消費者の購買力が高まるにつれて、彼らはサービス品質の向上、顧客体験の向上、高度な修理技術を期待しています。

自動車部門の企業は、サービス品質を向上させ、高度な修理機器を採用し、熟練した技術者を採用することにより、これらの期待を満たさなければなりません。

自動車メーカーとオリジナル機器メーカー(OEM)は、衝突修理会社と提携して、テクニカルサポート、本物の部品、正確な修理ガイドラインへのアクセスを確保しています。テクノロジープロバイダーおよびサプライヤーとのコラボレーションは、最新の車両の修理に不可欠な最先端のツール、機器、材料へのアクセスを提供し、運用効率と修理の精度を高めます。

マーケットドライバー

車両の所有権の増加

世界の車両の所有権は、急速な都市化と経済状況の改善により増加しており、効果的なメンテナンスと修理ソリューションの必要性を強調しています。自動車衝突修理市場の成長は、自動車システム、特に複雑な電子および安全性のコンポーネントにおける技術の進歩によってさらにサポートされており、修理コストが増加しています。

さらに、道路交通の増加と関連する事故の増加と相まって、車両の安全基準の認識の高まりは、高品質の衝突修理サービスの需要を高めています。修理費用をカバーする保険会社の意欲の高まりと、ペイントレスデント修理や自動診断などの高度な修理技術の成長は、市場の拡大を推進しています。

市場の課題

高度な安全システムへの依存度の高まり

自動車衝突修理市場は、高度な安全システムへの依存度の高まりによる課題に直面しています。これらのシステムは、多くの場合、修理とキャリブレーションのために特別な知識とツールを必要とする洗練されたセンサー、カメラ、電子コンポーネントに依存し、企業のコストが増加します。

衝突修理会社は、技術者向けの最先端の機器と継続的なトレーニングに投資し、技術の進歩を最新の状態に保つ必要があります。さらに、これらのシステムの複雑さは、修理時間の延長とエラーのリスクの増加につながり、顧客満足度と運用効率の両方に影響を与える可能性があります。

市場動向

自動車修理技術の進歩

自動車修理技術の進歩は、自動車衝突修理市場の顕著な傾向として浮上しています。最新の車両は、高度な安全システム、軽量材料、洗練された電子部品を統合し、修理の複雑さを高めながら車両の性能と安全性を高めます。

その結果、衝突修理には、専門的な専門知識、高度なツール、高度な診断機器が必要です。高度なドライバーアシスタンスシステム(ADA)などの技術の採用の増大電気自動車コンポーネントは、複雑な修理を管理できる高度な熟練した専門家の必要性を強調しています。

この進化により、労働力のトレーニング、革新的な修理方法、および高度な技術への多大な投資が促進され、衝突修理業界を動的で急速に進化するセクターとして位置づけています。

| セグメンテーション | 詳細 |

| 製品タイプ別 | 塗料とコーティング、接着剤とシーラント、消耗品、スペアパーツ |

| 車両タイプごとに | 乗用車、LCV、HCV |

| サービスチャネルによる | OEMS、アフターマーケット |

| 修理タイプによって | 構造修理、化粧品の修理、診断サービス、機械的修理 |

| 地域別 | 北米:米国、カナダ、メキシコ |

| ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

| アジア太平洋地域:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

| 中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

北米の自動車衝突修理市場は、2023年に約33.31%のかなりのシェアを占め、657億米ドルの価値がありました。この優位性は、車両の数が増え、事故率が上昇することにより強化されています。

適切に開発された自動車インフラストラクチャは、修理技術の進歩と相まって、サービスの質と効率を向上させ、地域の市場の成長を促進しています。米国は、高い車両の所有権、厳しい安全規制、修理施設の強力なネットワークのために市場をリードしています。

さらに、ペイントレスデントの修復や高度な診断ツールなどの革新的な修理技術の採用は、地域全体で注目を集めています。カナダとメキシコは、自動車の生産と国境を越えた貿易を拡大することにより、この成長に大きく貢献しています。

ただし、アジア太平洋地域の自動車衝突修理市場は、予測期間にわたって4.17%のCAGRで成長すると予想されています。急速な都市化と中流階級の人口の増加は、この成長を促進しています。

道路事故や老化車両の上昇と相まって、自動車セクターの再展開は、修理およびメンテナンスサービスの需要を高めています。さらに、強力な製造拠点とサプライチェーンにより、スペアパーツと高度な修理技術の可用性が保証されます。 AIを搭載した診断ツールや環境に優しい修理材料を含む技術の進歩により、サービスの品質と効率がさらに向上します。

グローバルな自動車衝突修理市場は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。 市場のプレーヤーは、製品の提供を拡大するために研究開発に投資しています。

彼らは、製品の発売、合併と買収、契約、投資の増加、他の企業とのコラボレーションに重点を置いて、世界的な存在感を高めるために戦略的イニシアチブに積極的に関与しています。これらの企業は、顧客にメンテナンスサービスのサブスクリプションをさらに提供しています。企業は、トレーニングのギャップを削減するためのファンドサポート活動とトレーニングを開始しています。

最近の開発(M&A/拡張/製品の発売)

よくある質問